Questões de Concurso

Para paraná previdência

Foram encontradas 295 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097808

Contabilidade Geral

Uma entidade pública estadual possui

participação significativa em uma empresa

pública de investimentos, caracterizando-a como

uma coligada. O órgão utiliza o Método da

Equivalência Patrimonial (MEP) para contabilizar

essa participação.

Com base nas normas contábeis aplicáveis ao setor público, assinale a alternativa correta.

Com base nas normas contábeis aplicáveis ao setor público, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097807

Contabilidade Pública

Um órgão previdenciário estadual adquiriu

materiais de divulgação institucional, como

folhetos informativos, cadernos e blocos de

anotações personalizados, para serem entregues

gratuitamente em eventos e reuniões com

segurados e pensionistas. Esses itens foram

armazenados como estoque até o momento da

distribuição.

De acordo com as normas contábeis aplicáveis ao setor público, assinale a alternativa que apresenta a forma como esses materiais devem ser mensurados para registro contábil.

De acordo com as normas contábeis aplicáveis ao setor público, assinale a alternativa que apresenta a forma como esses materiais devem ser mensurados para registro contábil.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097806

Contabilidade Pública

Em relação à mensuração de ativos e passivos,

analise as assertivas e assinale a alternativa que

aponta as corretas.

I. Os direitos, os títulos de crédito e as obrigações prefixadas são ajustados a valor presente.

II. As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor justo, atualizadas até a data das demonstrações contábeis.

III. As participações em empresas sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método do custo de aquisição.

IV. Os direitos, os títulos de crédito e as obrigações pós-fixadas são ajustados considerando-se todos os encargos incorridos até a data de encerramento das demonstrações contábeis.

I. Os direitos, os títulos de crédito e as obrigações prefixadas são ajustados a valor presente.

II. As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor justo, atualizadas até a data das demonstrações contábeis.

III. As participações em empresas sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método do custo de aquisição.

IV. Os direitos, os títulos de crédito e as obrigações pós-fixadas são ajustados considerando-se todos os encargos incorridos até a data de encerramento das demonstrações contábeis.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097805

Contabilidade Pública

A classificação de passivos em circulantes e não

circulantes é essencial para a análise das

demonstrações contábeis de uma entidade

pública. Tendo isso em vista, considere as

seguintes situações em um órgão previdenciário

estadual:

I. um saldo bancário negativo de R$ 200.000, registrado no cheque especial, com previsão de regularização em 90 dias;

II. um empréstimo contraído pelo órgão cuja próxima parcela de R$ 50.000 vencerá dentro do ciclo operacional normal da entidade;

III. um imposto de renda devido pelo fundo, no valor de R$ 30.000, com vencimento em 30 dias;

IV. pagamentos de benefícios previdenciários dos quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Com base nos critérios de classificação definidos pelo MCASP e nas normas contábeis aplicáveis, os passivos classificados como circulantes são:

I. um saldo bancário negativo de R$ 200.000, registrado no cheque especial, com previsão de regularização em 90 dias;

II. um empréstimo contraído pelo órgão cuja próxima parcela de R$ 50.000 vencerá dentro do ciclo operacional normal da entidade;

III. um imposto de renda devido pelo fundo, no valor de R$ 30.000, com vencimento em 30 dias;

IV. pagamentos de benefícios previdenciários dos quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Com base nos critérios de classificação definidos pelo MCASP e nas normas contábeis aplicáveis, os passivos classificados como circulantes são:

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097804

Contabilidade Pública

Em fevereiro de 2024, o órgão estadual

responsável pela gestão da previdência dos

servidores públicos de determinado estado

recebeu doações em dinheiro de R$ 300.000,

como forma de apoio ao equilíbrio do regime

previdenciário.

Com base na contabilidade aplicada ao setor público, o recebimento dessa doação deve ser registrado como

Com base na contabilidade aplicada ao setor público, o recebimento dessa doação deve ser registrado como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097803

Contabilidade Pública

Um estado da Federação realizou a arrecadação

de um tributo estadual, no valor de R$ 500.000, de

uma grande empresa do setor de transportes.

Após análise da Secretaria da Fazenda,

constatou-se que parte do valor arrecadado,

equivalente a R$ 50.000, foi recolhida

indevidamente devido a um erro na base de

cálculo do tributo. A empresa protocolou um

pedido administrativo solicitando a restituição

desse valor.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na legislação pertinente, é correto afirmar que o ente estadual deve registrar a devolução desse valor como

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na legislação pertinente, é correto afirmar que o ente estadual deve registrar a devolução desse valor como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097802

Administração Financeira e Orçamentária

Ao longo do exercício financeiro, um ente

estadual registrou um aumento na arrecadação

acima do projetado, configurando excesso de

arrecadação. A equipe orçamentária pretende

utilizar os recursos provenientes desse excesso

para reforçar dotações insuficientes e realizar

novas despesas. Para tanto, deve observar o

disposto na Lei nº 4.320/1964 e na legislação

correlata. Considerando esse cenário, assinale a

alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097801

Direito Financeiro

Em relação à Lei nº 4.320/1964 e à elaboração da

Lei de Orçamento, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097800

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, as despesas

públicas podem ser classificadas em diferentes

categorias econômicas. Considerando o disposto

na legislação, assinale a alternativa que NÃO

corresponde a uma despesa classificada como

Investimentos.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Contador |

Q4097799

Contabilidade Pública

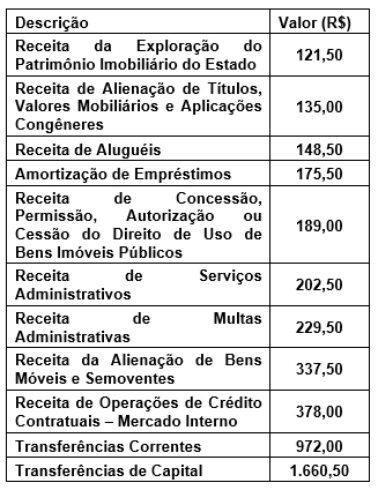

Um estado da Federação apresentou os seguintes

dados extraídos do seu Quadro de Receita no

encerramento de um exercício financeiro:

Com base na classificação econômica e no impacto no patrimônio líquido do ente público, assinale a alternativa que apresenta o total das receitas efetivas arrecadadas pelo estado nesse exercício.

Com base na classificação econômica e no impacto no patrimônio líquido do ente público, assinale a alternativa que apresenta o total das receitas efetivas arrecadadas pelo estado nesse exercício.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097728

Direito Previdenciário

De acordo com a Portaria MTP nº 1.467/2022, que

dispõe sobre as diretrizes relativas à política de

investimentos dos Regimes Próprios de

Previdência Social (RPPS), assinale a alternativa

INCORRETA.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097727

Legislação Federal

A Política de Investimento dos Regimes Próprios

de Previdência Social (RPPS) é o principal

instrumento orientador e direcionador das

atividades relacionadas à operacionalização das

aplicações e investimentos nos RPPS. Ao

delimitar as formas de gestão das aplicações de

recursos dos RPPS, a legislação admite:

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097726

Contabilidade Pública

Os entes federativos são obrigados a enviar

mensalmente à Secretaria do Tesouro Nacional

(STN) a Matriz de Saldos Contábeis (MSC),

incluindo a informação complementar “Poder e

Órgão (PO)” dos Regimes Próprios de Previdência

Social (RPPS), por meio do Sistema de

Informações Contábeis e Fiscais do Setor Público

Brasileiro (SICONFI). Considerando o código do

PO para os RPPS estaduais, é correto afirmar que

o código correspondente nesse caso é

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097725

Contabilidade Pública

De acordo com a NBC TSP 29 – Benefícios

Sociais, analise as assertivas e assinale a

alternativa que aponta a(s) correta(s).

I. As entidades provedoras de benefícios sociais devem elaborar relatórios contábeis de propósito geral que forneçam informações sobre a sustentabilidade de longo prazo das finanças da entidade.

II. A entidade deve reconhecer a despesa de plano de benefício social no mesmo momento em que reconhece o passivo.

III. O passivo de plano de benefício social deve ser aumentado à medida que os pagamentos do benefício social são realizados.

I. As entidades provedoras de benefícios sociais devem elaborar relatórios contábeis de propósito geral que forneçam informações sobre a sustentabilidade de longo prazo das finanças da entidade.

II. A entidade deve reconhecer a despesa de plano de benefício social no mesmo momento em que reconhece o passivo.

III. O passivo de plano de benefício social deve ser aumentado à medida que os pagamentos do benefício social são realizados.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097724

Direito Previdenciário

Os recursos financeiros dos Regimes Próprios de

Previdência Social (RPPS) acumulados ao longo

do tempo para pagamento de benefícios

previdenciários formarão um superávit financeiro

que será utilizado quando

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097722

Contabilidade Geral

De acordo com a NBC TSP 31 – Instrumentos

Financeiros: Reconhecimento e Mensuração,

informe se é verdadeiro (V) ou falso (F) o que se

afirma a seguir e assinale a alternativa com a

sequência correta.

( ) Se o mercado de instrumento financeiro não estiver ativo, a entidade deve estabelecer o valor justo usando uma técnica de avaliação.

( ) A melhor evidência do valor justo de um instrumento financeiro no reconhecimento inicial é, normalmente, o preço da transação.

( ) Os custos de transação são custos incrementais indiretamente atribuíveis à aquisição, emissão ou alienação de ativo financeiro ou passivo financeiro.

( ) Se o mercado de instrumento financeiro não estiver ativo, a entidade deve estabelecer o valor justo usando uma técnica de avaliação.

( ) A melhor evidência do valor justo de um instrumento financeiro no reconhecimento inicial é, normalmente, o preço da transação.

( ) Os custos de transação são custos incrementais indiretamente atribuíveis à aquisição, emissão ou alienação de ativo financeiro ou passivo financeiro.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097721

Contabilidade Geral

Ativo financeiro com problemas de recuperação

de crédito é aquele que apresenta dificuldades

para a recuperação dos créditos devidos quando

eventos específicos resultam em impacto

negativo nos fluxos de caixa futuros estimados

para esse ativo. Tais problemas são evidenciados

por indicadores observáveis relacionados a

determinados eventos. São eventos indicativos de

que o ativo financeiro apresenta dificuldades de

recuperação de crédito, EXCETO

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097720

Legislação Federal

A aplicação de recursos pelos Regimes Próprios

de Previdência Social (RPPS) em fundos de

investimentos ou em carteiras administradas,

quando os regulamentos ou contratos contiverem

cláusulas que tratem da taxa de performance, está

sujeita a condições específicas para o pagamento

dessa taxa. São condições que devem ser

atendidas cumulativamente:

I. rentabilidade do investimento superior à valorização de, no mínimo, 100% do índice de referência;

II. montante final do investimento superior ao capital inicial da aplicação ou ao valor do investimento na data do último pagamento;

III. periodicidade, no mínimo, trimestral;

IV. conformidade com as demais regras aplicáveis a investidores que não sejam considerados qualificados nos termos da regulamentação da Comissão de Valores Mobiliários.

Estão corretas:

I. rentabilidade do investimento superior à valorização de, no mínimo, 100% do índice de referência;

II. montante final do investimento superior ao capital inicial da aplicação ou ao valor do investimento na data do último pagamento;

III. periodicidade, no mínimo, trimestral;

IV. conformidade com as demais regras aplicáveis a investidores que não sejam considerados qualificados nos termos da regulamentação da Comissão de Valores Mobiliários.

Estão corretas:

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097719

Contabilidade Pública

Uma Unidade Gestora de Regime Próprio de

Previdência Social (RPPS) apresentou, no

exercício financeiro de 2023, as seguintes

informações e valores extraídos de seu Balanço

Orçamentário:

Receita Prevista: R$ 400.000.000; Receita Arrecadada: R$ 380.000.000; Despesa Fixada: R$ 400.000.000; Despesa Empenhada: R$ 360.000.000; Despesa Liquidada: R$ 340.000.000; Despesa Paga: R$ 320.000.000.

Considerando as informações apresentadas, é correto afirmar que nesse caso houve

Receita Prevista: R$ 400.000.000; Receita Arrecadada: R$ 380.000.000; Despesa Fixada: R$ 400.000.000; Despesa Empenhada: R$ 360.000.000; Despesa Liquidada: R$ 340.000.000; Despesa Paga: R$ 320.000.000.

Considerando as informações apresentadas, é correto afirmar que nesse caso houve

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

Paraná Previdência

Prova:

INSTITUTO AOCP - 2025 - Paraná Previdência - Analista de Finanças e Investimentos |

Q4097718

Contabilidade Pública

As propriedades destinadas a investimento no

setor público são imóveis mantidos para gerar

receitas de aluguel, para valorização do capital ou

para ambas as finalidades. Essas propriedades

possuem a característica de gerar fluxos de caixa

de forma independente dos demais ativos

controlados pela entidade pública. Tal

característica as diferencia de outros imóveis

utilizados diretamente para fins administrativos

ou operacionais, ou para facilitar a entrega de

bens ou serviços. Com base no conceito de

propriedades para investimento, assinale a

alternativa que apresenta um exemplo correto

desse tipo de ativo.