Foram encontradas 2.042 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a Resolução CFC Nº 1.137/08, enumere a segunda coluna de acordo com a primeira.

1ª coluna

1. Valor bruto contábil

2. Valor realizável líquido

3. Valor líquido contábil

4. Valor de aquisição

2ª coluna

( ) a soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.

( ) o valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

( ) a quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

( ) o valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

A sequência correta, de cima para baixo, está na opção

Dadas as afirmativas a seguir, com base na Resolução CFC nº 1.282/10, a respeito dos Princípios de Contabilidade,

I. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e despesas não sejam superestimados e que passivos e receitas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

II. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

IV. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância; por isso, é necessário ponderar a relação entre a oportunidade e a continuidade da informação.

verifica-se que está(ão) correta(s)

Cabe ao Sistema de Controle Interno do Poder Executivo Federal, por intermédio da técnica de auditoria, dentre outras atividades:

I. Realizar auditoria sobre a gestão dos recursos públicos federais sob responsabilidade dos órgãos públicos e privados, inclusive nos projetos de cooperação técnica junto a Organismos Internacionais e multilaterais de crédito

II. Apurar os atos e fatos inquinados de ilegais ou de irregulares, praticados por agentes públicos ou privados, na utilização de recursos públicos federais e, quando for o caso, comunicar à unidade responsável pela contabilidade para as providências cabíveis.

III. Realizar auditorias nos sistemas contábil, financeiro e demais sistemas administrativos e operacionais, com exceção do sistema de pessoal, onde deve ser usada a técnica de fiscalização.

Com relação às afirmações acima, verifica-se que está(ao) correta(s)

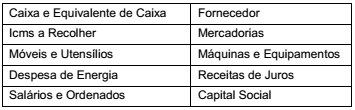

Abaixo estão demonstradas algumas contas retiradas do Plano de Contas da Vieira Cruz Ltda.

De acordo com a classificação técnica indicada nas Teorias

Materiais e Personalistas, respectivamente, é correto afirmar que esta relação contém

No ano de 2010, a Sociedade Serunidos S/A obteve um resultado líquido do exercício de R$ 150.000,00 e indicou a distribuição da forma que segue:

5% para constituição de reserva legal;

5% para constituição de reserva para contingência;

15% para participação do administrador;

25% para provisão para o Imposto de Renda; e

50% para dividendos obrigatórios.

Utilizando as informações acima, pode-se dizer que, para constituição da reserva legal, obteve-se um montante de

A receita possui várias classificações, tais como: receita originária, receita derivada, receita corrente, dentre outras. Dadas as classificações abaixo,

I. As Receitas Originárias são devidas por pessoas físicas ou jurídicas de direito privado, que desenvolvam atividades econômicas, exceto as que desfrutem de imunidade ou isenção, e correspondem aos tributos.

II. As Receitas Derivadas diz respeito aos rendimentos que os governos auferem, utilizando os seus próprios recursos patrimoniais, industriais e outros, não entendidos como tributos.

III. As Receitas Correntes são as receitas que apenas diminuem o patrimônio não duradouro do Estado, isto é, que se esgotam dentro do período anual.

IV. As Receitas de Capital são aquelas proveniente da observância de um período ou do produto de um empréstimo contraído pelo estado a longo prazo.

pode-se afirmar que