Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

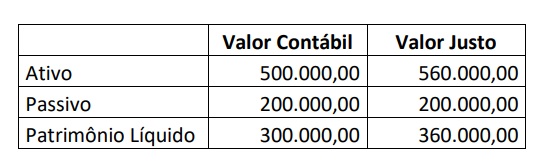

Assinale a sequência numérica que apresenta, respectivamente, contas de “Origens” e de “Aplicações “ de recursos no patrimônio da sociedade.

Produto Valor de aquisição Valor realizável líquido Produto A 92.000,00 89.000,00 Produto B 87.000,00 90.000,00 Produto C 54.000,00 52.000,00

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

Considerando os dados apresentados, assinale a alternativa correta.

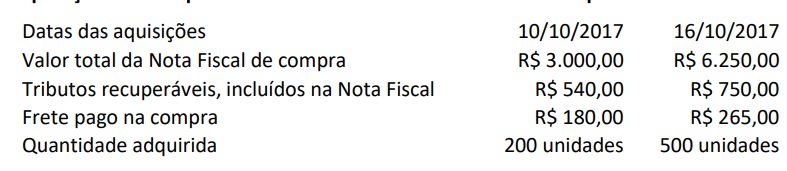

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

Remuneração bruta dos funcionários R$ 210.000,00 INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00 INSS – Contribuição Previdenciária Patronal R$ 42.000,00 FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

Conforme norma contábil que trata de operações de arrendamento mercantil, o arrendatário, em suas demonstrações contábeis, deve mensurar o passivo de arrendamento mercantil e o valor presente dos pagamentos do arrendamento que não foram efetuados até a data base da demonstração contábil. Os pagamentos do arrendamento devem ser descontados, utilizando a taxa de juros implícita no arrendamento se esta for determinada imediatamente. Caso essa taxa não possa ser determinada, imediatamente, qual é a taxa que o arrendatário deverá utilizar?

Assinale a alternativa CORRETA:

BRXY Telecom vende aparelhos diretamente para consumidores, bem como faz vendas através de lojas conveniadas. Os contratos com distribuidores obrigam a BRXY Telecom a pagar ao distribuidor qualquer diferença entre o preço do aparelho vendido ao distribuidor e o preço pelo qual o mesmo aparelho for vendido diretamente pela BRXY Telecom, caso seja menor (cláusula de proteção de preço). Adicionalmente, a BRXY Telecom controla os estoques em cada distribuidor e pode recomprar ou transferir os aparelhos para outras localidades. O distribuidor paga pelos aparelhos em 90 dias após o recebimento da mercadoria.

Dessa forma, considerando a norma sobre o reconhecimento de receitas é CORRETO afirmar que a BRXY Telecom deverá reconhecer a receita de venda em qual momento?

A Companhia D possui, dentro das suas contas a receber, um título do governo. Para avaliar o risco de crédito, a Companhia D utiliza uma avaliação de risco de crédito com uma escala que considera os níveis de 1 a 10. A Companhia D reconhece perdas de crédito se houver atraso acima de 30 dias ou se um ativo é classificado nos níveis 7 a 10. A Companhia D considera que uma queda em 2 níveis representa um aumento significativo no risco de crédito. Em 31/12/20X8, o título é classificado no nível 3 e não está em atraso. No reconhecimento inicial, o título foi classificado no nível 3.

Dessa forma, considerando a norma sobre o ajuste de recuperabilidade de instrumentos financeiros, como a Companhia D DEVE determinar a perda esperada para o título público?

I. Na data do balanço, considerando que o risco de crédito de instrumento financeiro não aumentou, significativamente, desde o reconhecimento inicial, a entidade deve mensurar a provisão para perdas para esse instrumento financeiro ao valor equivalente às perdas de crédito esperadas para todo o período em que a Companhia Z esteja exposta ao risco de crédito.

II. Em cada data do balanço, a entidade deve avaliar se o risco de crédito de instrumento financeiro aumentou significativamente desde o reconhecimento inicial. Ao fazer essa avaliação, a entidade deve utilizar a alteração no risco de inadimplência que ocorre ao longo da vida esperada do instrumento financeiro, e não a alteração no valor de perdas de crédito esperadas. Para fazer essa avaliação, a entidade deve comparar o risco de inadimplência que ocorre no instrumento financeiro na data do balanço com o risco de inadimplência que ocorre no instrumento financeiro na data de reconhecimento inicial e deve considerar informações razoáveis e sustentáveis, disponíveis sem custo ou esforço excessivos, que sejam um indicativo de aumentos significativos no risco de crédito desde o reconhecimento inicial.

III. A entidade pode presumir que o risco de crédito de instrumento financeiro não aumentou significativamente desde o reconhecimento inicial se for determinado que o instrumento financeiro possui baixo risco de crédito na data do balanço.

Estão CORRETOS os itens:

I. O produto(celulose) deve ser identificado separadamente como pertencente a WP Ltda.

II. No momento, o produto(celulose) deve estar pronto para transferência física a WP Ltda.

III. A Cel-Use pode não ter a capacidade de utilizar o produto (celulose) ou de direcioná-lo a outro cliente.

IV. Não deve considerar se tem obrigações de desempenho remanescentes (por exemplo, por serviços de custódia), em relação ao qual a Cel-Use deveria alocar parte do preço de transação.

Estão CORRETOS os itens:

I. O cliente recebe e consome, simultaneamente, os benefícios gerados pelo desempenho por parte da Companhia à medida que esta efetiva o desempenho.

II. O desempenho por parte da Companhia cria ou melhora o ativo que o cliente controla à medida que o ativo é criado ou melhorado.

III. O desempenho por parte da Companhia cria um ativo com uso alternativo para ela e possui um direito executável ao recebimento pelo desempenho concluído até a presente data.

IV. Após o início do contrato, a Companhia deverá atualizar periodicamente a avaliação do uso alternativo do ativo e a sua obrigação de desempenho.

Estão CORRETOS apenas os itens:

I. O objetivo do auditor é implementar procedimentos de controle de qualidade no nível do trabalho que forneçam ao auditor segurança razoável de que: (a) a auditoria está de acordo com normas técnicas e com as exigências legais e regulatórias aplicáveis; e (b) os relatórios emitidos pelo auditor são apropriados nas circunstâncias.

II. O processo de revisão de controle de qualidade do trabalho é somente para auditoria de demonstrações contábeis de companhias abertas.

III. Revisor de controle de qualidade do trabalho é um sócio ou outro profissional da firma, uma pessoa externa adequadamente qualificada, ou uma equipe composta por essas pessoas, em casos específicos, algumas delas fazem parte da equipe de trabalho.

IV. Os requisitos para um adequado controle de qualidade são: o sócio encarregado do trabalho deve assumir a responsabilidade pela qualidade de todos os trabalhos de auditoria para os quais foi designado; cumprimento de exigências éticas relevantes pelos membros da equipe de trabalho; o sócio encarregado do trabalho deve concluir sobre o cumprimento dos requisitos de independência aplicáveis ao trabalho de auditoria; o sócio encarregado do trabalho deve estar satisfeito de que foram seguidos os procedimentos apropriados em relação à aceitação e continuidade de relacionamentos com clientes e trabalhos de auditoria; o sócio encarregado do trabalho deve estar satisfeito de que a equipe de trabalho e qualquer especialista que não faça parte da equipe de trabalho tenham coletivamente a competência e habilidades apropriadas; o sócio encarregado do trabalho deve assumir a responsabilidade pela direção, supervisão e execução do trabalho de auditoria.

Estão CORRETOS os itens: