Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O índice de Basileia e o índice do capital principal são, em 31.12.20X2, respectivamente,

Observe-se que os honorários cobrados, em ambos os serviços, são relevantes.

Pelo seguinte motivo, pode-se caracterizar que

No que tange ao retorno de responsável técnico, diretor, gerente, supervisor ou qualquer outro integrante com função de gerência da equipe técnica envolvida nos trabalhos de auditoria, deve ser observado o intervalo mínimo de

Em 30.04.20X0 e 31.05.20X0, o banco YW apresentava na rubrica contábil Operações de Crédito, os seguintes saldos:

Na rubrica Perdas Estimadas c/ Créditos de Liquidação Duvidosa – PECLD, em 30.04.20X0, o banco YW apresentava os seguintes saldos, calculados conforme Resolução 2682/1999 do BCB:

Não ocorrendo mais alguma operação da espécie, considerando-se apenas as operações informadas, o resultado do exercício no banco YW, atendidos na íntegra os critérios da Resolução 2.682 do Banco Central do Brasil, em maio de 20X0, irá

A referida norma, mencionando outras NBC, entre outros assuntos, dispõe o seguinte:

No caso de ter sido adotada a opção pela estrutura de apresentação de notas explicativas selecionadas, nos termos da Resolução nº 4.720 do CMN e da Circular nº 3.959 do Bacen, deverá o auditor independente adotar

Trata-se de um tipo de relatório onde o revisor conclui que

Segundo a NBC PA 400, são duas as ameaças:

Texto para responder à questão.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília, v.

15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

Texto para responder à questão.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília, v.

15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

Arthur – estudante de Ciências Contábeis e estagiário em um órgão público federal, no setor responsável pela elaboração de perícias contábeis, econômicas e financeiras – solicitou ao coordenador de seu estágio, que o indicasse como assistente técnico, pois já estava familiarizado com as demandas e conhecia muito bem o trabalho a ser feito e, portanto, seria produtivo e interessante que ele já começasse a trabalhar como perito.

Diante da solicitação do estudante e ciente de que o papel de um coordenador de estágio é, também, assegurar que o estagiário refine, na prática, os conhecimentos adquiridos na faculdade, foram prestados os esclarecimentos dispostos a seguir:

I. A indicação não seria possível por não ser o rito processual adequado e, também, pelo fato de o estagiário ainda não ser portador de diploma de curso superior.

II. Para exercer atribuições de assistente técnico, o profissional deverá ser legalmente habilitado.

III. Assistente técnico e perito não são profissionais cujas atribuições devem ser entendidas como sinônimas. O assistente técnico atuará a partir de sua admissão pelo Juiz e após a conclusão dos exames e elaboração do laudo pelos peritos oficiais.

IV. A nomeação de um profissional como perito, por livre escolha pelo Juiz, deverá recair sobre profissional comprovadamente detentor do conhecimento necessário à realização da perícia, quando na localidade não existir inscritos em cadastro disponibilizado pelo Tribunal.

Está correto o que se afirma em

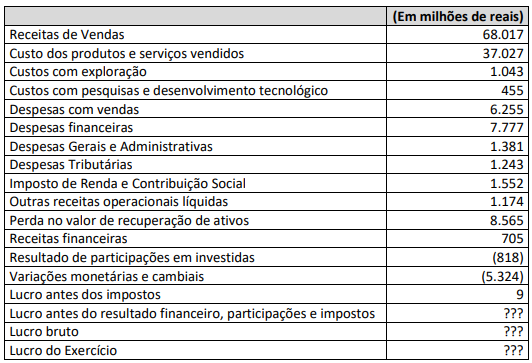

Considerando que João é um auditor extremamente consciente e profissional, atento às Normas Brasileiras de Contabilidade e às disposições da Lei nº 6.404/1976, ao analisar referidos números, certamente, ele concluirá que:

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em