Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173322

Contabilidade Geral

Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$ 15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$ 3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173321

Contabilidade Geral

Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$ 300.000,00, auferindo um lucro de R$ 50.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173320

Contabilidade Geral

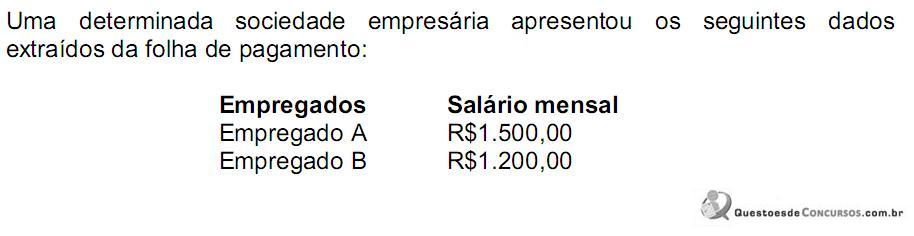

Foi solicitado que a empresa elaborasse as demonstrações contábeis para janeiro de 2011.

Considerando os dados da folha de pagamento e a premissa de que o percentual total dos Encargos Sociais é de 20%, em janeiro de 2011, a empresa deverá registrar um gasto total com o 13º Salário e Encargos Sociais no montante de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173318

Contabilidade Geral

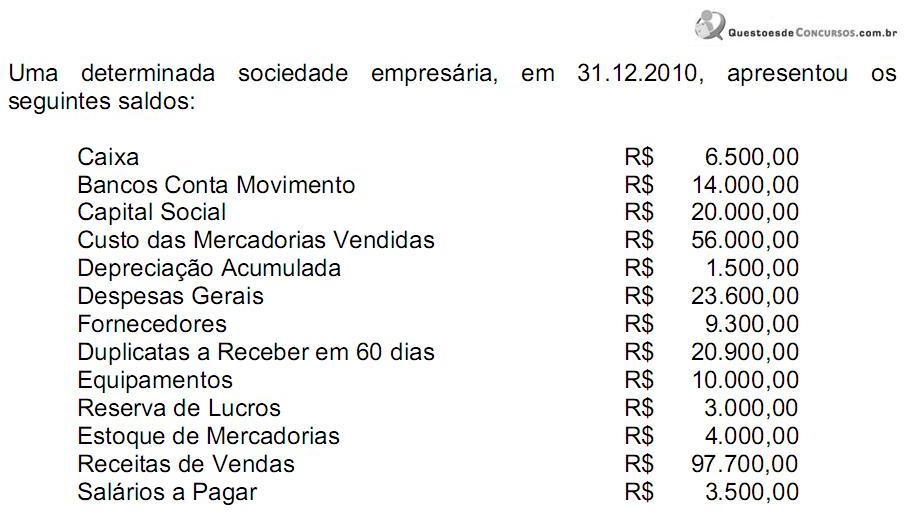

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173317

Contabilidade Geral

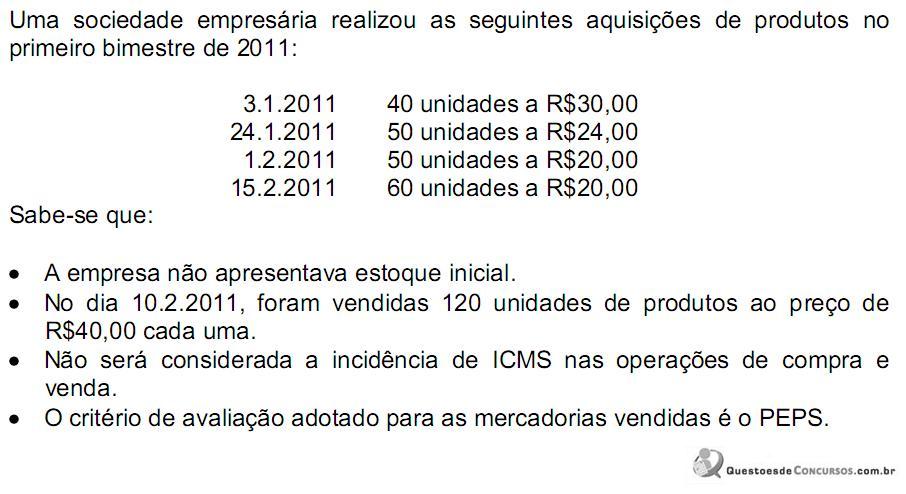

O Lucro Bruto com Mercadorias, a quantidade final de unidades em estoque e o valor unitário de custo em estoques de produtos, no dia 28.2.2011, são de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173316

Contabilidade Geral

Uma companhia efetuou, em dezembro de 2010, a venda de mercadorias para recebimento com prazo de 13 meses, considerando uma taxa de juros de 10% no período. O valor da nota fiscal foi de R$110.000,00.

O registro contábil CORRETO no ato da transação é:

O registro contábil CORRETO no ato da transação é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173315

Contabilidade Geral

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00, neste valor incluído ICMS de R$1.000,00. No mesmo período, revendeu toda a mercadoria adquirida por R$9.000,00, neste valor incluído ICMS de R$1.800,00. A sociedade empresária registrou, no período, despesas com representação comercial no montante de R$1.200,00 e depreciação de veículos de R$200,00.

Na Demonstração do Valor Adicionado - DVA, elaborada a partir dos dados fornecidos, o valor adicionado a distribuir é igual a:

Na Demonstração do Valor Adicionado - DVA, elaborada a partir dos dados fornecidos, o valor adicionado a distribuir é igual a:

Q1309772

Auditoria

Assinale a opção CORRETA.

Q1309771

Contabilidade Geral

A Seguradora Beta possui carteira de seguro de vida em grupo. Os segurados são

empregados da empresa Alfa cujo contrato como estipulante da apólice prevê as

seguintes condições:

I) A empresa Alfa deve informar, até o dia 5 do mês seguinte, o grupo segurado do mês anterior. II) O repasse do prêmio da empresa Alfa para a seguradora Beta deve ocorrer até o último dia útil do mês seguinte à cobertura da apólice. III) O primeiro mês de referência é maio.

Com base neste fato, assinale a opção CORRETA.

I) A empresa Alfa deve informar, até o dia 5 do mês seguinte, o grupo segurado do mês anterior. II) O repasse do prêmio da empresa Alfa para a seguradora Beta deve ocorrer até o último dia útil do mês seguinte à cobertura da apólice. III) O primeiro mês de referência é maio.

Com base neste fato, assinale a opção CORRETA.

Q1309770

Contabilidade Geral

Em 18 de novembro de 2009, a Seguradora Beta recebeu pedido de cancelamento da apólice de seguro de sua segurada, a empresa Alfa. O período coberto pela apólice foi de 180 dias. Conforme tabela de curto prazo, a Seguradora Beta deverá restituir 30% do prêmio comercial, que perfazia o montante de R$ 1.095,00.

O saldo do PPNG dessa apólice, na data do cancelamento era de R$ 555,50. Desconsiderando eventuais efeitos decorrentes da comissão, assinale a opção CORRETA.

Q1309769

Contabilidade Geral

Em 31 de dezembro de 2009, a Seguradora Beta possuía, na conta de Prêmios a

Receber, as seguintes parcelas relativas à apólice n.º 0100.

N.º Parcela Vencimento Valor R$ Status da Parcela 3 15/10/09 1.456,00 Risco Decorrido 4 15/11/09 1.456,00 Risco Decorrido 5 15/12/09 1.456,00 Risco a Decorrer 6 15/1/10 1.456,00 Risco a Decorrer

A Seguradora Beta não cancelou a apólice e não apresentou estudo de histórico de perdas. Nestas circunstâncias, a Seguradora Beta deverá constituir Provisão sobre Prêmios a Receber no valor de:

N.º Parcela Vencimento Valor R$ Status da Parcela 3 15/10/09 1.456,00 Risco Decorrido 4 15/11/09 1.456,00 Risco Decorrido 5 15/12/09 1.456,00 Risco a Decorrer 6 15/1/10 1.456,00 Risco a Decorrer

A Seguradora Beta não cancelou a apólice e não apresentou estudo de histórico de perdas. Nestas circunstâncias, a Seguradora Beta deverá constituir Provisão sobre Prêmios a Receber no valor de:

Q1309768

Contabilidade Geral

A Provisão Matemática para Resgate, referente aos planos de capitalização, deve

ser constituída para:

Q1309767

Contabilidade Geral

Conforme a Circular SUSEP n.º 365/08, que estabelece normas para elaboração,

operação e comercialização de títulos de capitalização, qual a taxa de juros efetiva

mensal utilizada para remuneração do título e/ou a equivalente anual?

Q1309766

Contabilidade Geral

Considerando a Resolução CNSP n.º 118/2004, quais das seguintes atribuições NÃO

competem ao comitê de auditoria?

Q1309765

Auditoria

A prevenção e o combate aos crimes de lavagem de dinheiro ou ocultação

de bens, direitos e valores exigem a implementação de controles internos

específicos pelas sociedades supervisionadas. Os procedimentos mínimos de

controles internos devem contemplar, as informações abaixo descritas, EXCETO:

Q1309764

Contabilidade Geral

A Circular SUSEP n.º 380/2008 dispõe sobre os controles internos específicos para

a prevenção e o combate dos crimes de lavagem ou ocultação de bens, direitos e

valores, ou que com eles possam relacionar-se. Com relação a essa legislação, é

CORRETO afirmar que:

Q1309763

Contabilidade Geral

Selecione, dentre as seguintes provisões técnicas, aquela que NÃO demanda a

execução de cálculos atuariais para a sua constituição.

Q1309762

Auditoria

As limitações inerentes a uma auditoria originam-se dos seguintes fatos:

Q1309761

Contabilidade Geral

A Companhia ABC pretende iniciar sua atuação efetiva no ramo de automóveis a

partir do próximo semestre. As regiões em que prospectam operar – definidas pela

Resolução CNSP n.º 178/2007 – são as de números 2, 3 e 6. Para tanto, o diretor

financeiro da Seguradora sabe que esta deverá contar com capital base de:

Q1309760

Contabilidade Geral

Com relação ao registro dos valores mantidos em ações de companhias abertas,

para fins de fechamento mensal da posição contábil da Seguradora, como esses

valores devem ser avaliados?