Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Devem ser incluídos na carta de contratação de auditoria os requisitos apresentados nos itens:

Uma Sociedade Empresária foi citada para apresentar os cálculos periciais referentes a um processo trabalhista.

A sentença proferida em 1º grau, às folhas 59 a 67 dos autos, condenou a reclamada a pagar ao reclamante:

✓ Horas extras diurnas, com 50% de acréscimo, 35 horas em outubro/2013, com integração no Repouso Semanal Remunerado – RSR.

✓ Atualização monetária pelo índice fixo de 27%, abrangendo todo o período da verba reclamada até a data do laudo.

✓ Juros de mora a contar da propositura da ação, que ocorreu em 1º de abril de 2015.

Informações Adicionais:

✓ A jornada de trabalho do reclamante era de 220 horas mensais.

✓ A propositura da ação ocorreu em 1º de abril de 2015.

✓ O laudo foi finalizado em 31 de julho de 2015.

✓ Os Juros de Mora sobre o valor atualizado serão de 1% ao mês, regime de capitalização simples.

✓ O salário, a quantidade de dias úteis e os domingos e feriados estão apresentados no quadro abaixo:

Mês/Ano Salário Base Dias Úteis/ Domingos e Feriados

Out/2013 R$1.250,00 25 dias úteis e 6 domingos/feriados.

De acordo com os dados apresentados, o valor total devido ao reclamante é de:

Os Sócios "A", "C" e "D" de uma Sociedade Empresária decidiram excluir o Sócio "B" da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 31 de agosto de 2015, visando demonstrar ao Sócio "B" a sua parte nos haveres.

O quadro de participação societária era assim constituído:

Sócio “A” 23,00%

Sócio “B” 12,00%

Sócio “C” 25,00%

Sócio “D” 40,00%

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

✓ Capital Subscrito R$220.000,00

✓ Reservas de Lucro R$50.000,00

✓ Prejuízos Acumulados (R$40.000,00)

✓ Lucro apurado até 31.8.2015 R$80.500,00

Com base nos dados acima, em uma Perícia Contábil de Apuração de

Haveres, o valor apurado para ser pago ao Sócio "B" é de:

De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, Risco de Detecção é:

Na busca da expansão de seu escritório contábil, um contador divulgou, em jornal especializado, que possui qualificação técnica para avaliação de empresas e de haveres, bem como apresentou, com a devida autorização, a lista de seus principais clientes.

Considerando-se o que está estabelecido no Código de Ética Profissional do Contador, é CORRETO afirmar que a atitude do contador:

Considerando-se o Código de Ética Profissional do Contador, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. No desempenho de suas funções, é vedado ao profissional da contabilidade exercer a profissão quando impedido ou facilitar, por qualquer meio, o seu exercício aos não habilitados ou impedidos.

II. No desempenho de suas funções, é vedado ao profissional da contabilidade manter organização contábil sob forma não autorizada pela legislação pertinente.

III. No desempenho de suas funções, é permitido ao profissional da contabilidade valer-se de agenciador de serviços, mediante participação desse nos honorários a receber.

Estão CORRETOS os itens:

De acordo com a Resolução CFC n.º 750/93, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional do País.

II. Os Princípios de Contabilidade representam as normas essenciais que determinam a ética no comportamento profissional.

III. Os Princípios de Contabilidade definem o Valor Justo como base universal para mensuração inicial para todos os componentes patrimoniais.

IV. Os Princípios de Contabilidade concernem à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das entidades.

A sequência CORRETA é:

De acordo com o disposto na NBC TG 23 (R1) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O efeito da mudança de estimativa comporta aplicação retrospectiva, no caso de aplicação praticável, resultando no ajuste dos saldos anteriores impactados pela mudança.

II. A mudança na estimativa de vida útil de um ativo depreciável deve ser tratada como mudança de política contábil com aplicação retrospectiva, quando praticável.

III. Na aplicação da mudança de uma política contábil de forma retrospectiva, quando for exigida e praticável, a entidade deve ajustar o saldo de abertura de cada componente do patrimônio líquido afetado para o período anterior mais antigo apresentado.

Está(ão) CORRETO(S) o(s) item(ns):

De acordo com a Resolução n.º 750/93, com redação dada pela Resolução CFC n.º 1.282/10, relacione os Princípios de Contabilidade, elencados na primeira coluna, com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção CORRETA.

1 Princípio da Competência

2 Princípio da Entidade

3 Princípio da Oportunidade

( ) Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

( ) O reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento.( ) Reconhece o patrimônio como objeto da contabilidade e afirma a autonomia patrimonial, a diferenciação de um patrimônio particular, entre outros patrimônios existentes.

A sequência CORRETA é:

De acordo com a definição de Ativo, constante na NBC TG Estrutura Conceitual, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Um bem do imobilizado que não tenha mais condição de ser usado e nenhum interesse do mercado por sua aquisição, sob qualquer forma, deve ser mantido no Ativo até que seja descartado fisicamente.

II. Bens sob arrendamento financeiro não devem ser reconhecidos nas demonstrações do arrendatário, mas nas demonstrações do arrendador, devido ao fato de não haver ocorrido a transferência legal do bem, sendo facultado ao arrendatário apenas o seu uso e, não, a possibilidade de vendê-lo até que se obtenha a propriedade.

III. A alteração no uso de um ativo pode provocar alteração na sua capacidade de geração de fluxos de caixa futuros. Esse fato, todavia, não deve ensejar revisão de seu valor recuperável, uma vez que não lhe foi provocado nenhum dano, e os ativos são mensurados com base no custo histórico.

IV. Considerando-se que um dos principais recursos capazes de gerar benefícios econômicos futuros são os conhecimentos das pessoas e ainda que, atualmente, há possibilidade de se reconhecerem ativos intangíveis. Se uma determinada empresa tiver desenvolvido uma equipe com forte capacidade de sinergia com o mercado, que lhe permita gerar diferencial competitivo, deve reconhecer esse item em seu ativo, já que é resultado de eventos passados.

A sequência CORRETA é:

De acordo com a NBC TG Estrutura Conceitual, no que se refere à inclusão na definição de Ativo, analise as condições apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Recurso com característica tangível.

II. Recurso controlado pela entidade.

III. Recurso de propriedade da entidade.

IV. Recurso do qual se espera que fluam benefícios econômicos futuros para a entidade.

V. Recurso resultante de eventos passados.

De acordo com a NBC TG Estrutura Conceitual, são condições necessárias

para o reconhecimento do Ativo os requisitos apresentados apenas nos

itens:

Determinada empresa contratou empréstimo a juros compostos de 23,144% ao ano.

A taxa trimestral equivalente é de, aproximadamente:

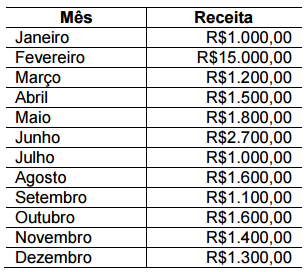

Uma Sociedade Empresária obteve uma receita total, no ano de 2014, no valor de R$31.200,00, distribuída mensalmente como segue:

Analisando-se os dados e calculando-se as medidas de tendência central, pode-se afirmar que a mediana é de:

Uma Sociedade Empresária financia a compra de uma máquina de costura em três prestações mensais iguais, no valor de R$573,50, com a primeira prestação com vencimento um mês após a compra.

Considerando-se uma taxa de juros composta de 5% ao mês, o valor

presente da máquina é de, aproximadamente:

Em relação aos direitos trabalhistas dos empregados, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Todo empregado tem direito ao repouso semanal remunerado. A remuneração correspondente a esse repouso pode ser descontada quando o empregado não tiver frequência integral na semana.

II. Os empregadores devem continuar a realizar o depósito na conta vinculada do FGTS ao empregado afastado para prestação do serviço militar obrigatório.

III. A remuneração do trabalho noturno nas atividades urbanas, realizado entre as 18h de um dia e as 6h do dia seguinte, terá um acréscimo de 10%, calculado sobre o valor do salário mínimo.

A sequência CORRETA é:

De acordo com o Código Tributário Nacional, considere as situações que extinguem o crédito tributário, apresentadas nos itens abaixo, e, em seguida, assinale a opção CORRETA.

I. O pagamento antecipado e a homologação do lançamento.

II. A decisão judicial passada em julgado.

III. A consignação em pagamento.

IV. A concessão de medida liminar em mandado de segurança.

Estão CORRETAS as situações apresentadas nos itens:

Uma Sociedade Empresária apresenta os seguintes dados:

✓ Custo de Aquisição dos produtos R$10,00

✓ ICMS sobre a venda 18,00%

✓ PIS sobre a venda 0,65%

✓ Cofins sobre a venda 3,00%

✓ Comissão sobre as vendas 5,00%

✓ Margem líquida desejada 40,00%

Com base nos dados informados, o preço de venda mínimo do produto

deve ser de, aproximadamente:

Uma Indústria fabrica quatro tipos de produtos e obtém as margens de contribuição a seguir discriminadas:

Na fabricação dos quatro produtos, é utilizado um mesmo tipo de material secundário, nas seguintes quantidades:

No mês de julho, ocorreu uma escassez do material secundário no mercado. A indústria identificou que não dispõe, em seus estoques, de materiais em quantidade suficiente para fabricar os produtos e atender à demanda pelos quatro produtos.

Considerando-se as informações fornecidas e que o mercado absorve todas as unidades produzidas, é CORRETO afirmar que, diante da escassez de material secundário, a indústria deverá priorizar a fabricação do: