Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.878 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819257

Contabilidade Geral

O valor contábil do Patrimônio Líquido da empresa Sapatos de Luxo S.A., em 02/01/2018, era R$ 450.000.000. Nessa data, a

empresa Vestuários em Geral S.A. adquiriu 40% das ações da empresa Sapatos de Luxo S.A. pelo valor de R$ 240.000.000 е

passou a deter o seu controle. O valor da aquisição corresponde à participação sobre o valor justo líquido dos ativos e passivos

adquiridos e a diferença entre o valor justo e o valor contábil dos ativos e passivos adquiridos da empresa Sapatos de Luxo S.A.

refere-se somente ao valor de um terreno que faz parte do Ativo Imobilizado da empresa.

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819256

Contabilidade Geral

As aplicações financeiras, cujas características são apresentadas na tabela a seguir, foram realizadas no dia 30/11/2023 por

uma empresa. Todas as aplicações têm data de vencimento em 2025 e os valores justos de cada classificação, em 31/12/2023,

constam da última coluna da tabela:

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819255

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido pela empresa Revendedora Nacional S.A. que pagou os seguintes valores:

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819254

Direito Tributário

O legislador vem buscando instrumentos para combater a sonegação de tributos, e um dos instrumentos encontrados tem sido a

transferência da obrigação de retenção e recolhimento de impostos e contribuições para o contribuinte que faz o pagamento de

serviços prestados. Assim, o Fisco dificulta a sonegação, pois o tomador de serviço se encarrega de fazer a retenção e o posterior recolhimento que poderiam deixar de ser feitos, caso não existisse essa exigência.

Em relação à retenção na fonte,

Em relação à retenção na fonte,

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819253

Direito Tributário

Sobre o Imposto sobre Circulação de Mercadorias - ICMS:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819252

Direito Tributário

Taxa, por ser uma expressão muito usada no contexto social, é confundida, por vezes, com outras locuções como taxa de

matrícula, taxa de academia etc. De acordo com a Constituição Federal de 1988 e o Código Tributário Nacional, a taxa considerada como tributo

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819251

Direito Tributário

O artigo 16 do Código Tributário Nacional (CTN) preconiza: "Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa aos contribuintes". Sobre os impostos:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819250

Contabilidade Geral

A Tributação sobre o lucro no Brasil possui uma conotação diferente do padrão mundial: a existência de dois tributos sobre o

lucro, o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido, quando o mais comum seria a tributação ocorrer

apenas via imposto de renda.

Sobre o Imposto de Renda da pessoa jurídica:

Sobre o Imposto de Renda da pessoa jurídica:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819249

Contabilidade Pública

Uma entidade pública adquiriu alimentos para a preparação de lanches que seriam distribuídos gratuitamente durante um evento

promovido pela entidade. Os seguintes valores foram incorridos para a aquisição dos alimentos:

- Preço de compra: R$ 16.000,00.

- Tributos não recuperáveis, não inclusos no preço de compra: R$ 1.200,00.

- Transporte: R$ 300,00.

- Seguro: R$ 410,00.

- Descontos comerciais: R$ 2.000,00.

De acordo com a NBC TSP 04, o custo total do estoque no reconhecimento inicial dos alimentos foi, em reais, de

- Preço de compra: R$ 16.000,00.

- Tributos não recuperáveis, não inclusos no preço de compra: R$ 1.200,00.

- Transporte: R$ 300,00.

- Seguro: R$ 410,00.

- Descontos comerciais: R$ 2.000,00.

De acordo com a NBC TSP 04, o custo total do estoque no reconhecimento inicial dos alimentos foi, em reais, de

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819248

Contabilidade Pública

Quanto às Demonstrações Contábeis Aplicadas ao Setor Público, o Manual de Contabilidade Aplicada ao Setor Público determina que o valor referente ao reconhecimento

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819247

Contabilidade Pública

Referente ao conteúdo das NBC TSP, a norma

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819246

Contabilidade Pública

Quanto aos elementos das demonstrações contábeis, a NBC TSP Estrutura Conceitual define passivo como uma obrigação

presente, derivada de evento passado, cuja extinção

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819245

Contabilidade Pública

De acordo com a NBC TSP 09, valor recuperável de serviço é o

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819244

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com base no Plano de Contas Aplicado ao Setor Público,

utilizam-se contas contábeis da(s) classe(s)

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819243

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado patrimonial referente ao exercício financeiro de

2024 de uma entidade pública é impactado pelas seguintes transações, independentes de execução orçamentária:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819242

Contabilidade Pública

Os resultados orçamentário e financeiro de uma entidade pública referentes ao ano de 2024, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, são impactados

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819241

Contabilidade Pública

Quanto aos aspectos relacionados às demonstrações contábeis aplicadas ao setor público, o Manual de Contabilidade Aplicada

ao Setor Público determina que

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819240

Administração Financeira e Orçamentária

Considerando o Manual de Demonstrativos Fiscais e a Lei de Responsabilidade Fiscal, o

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819239

Contabilidade Pública

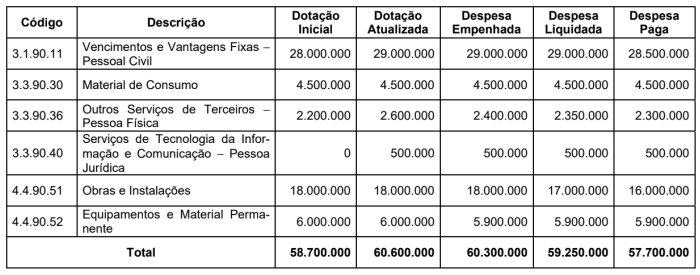

Texto associado

Atenção: Considere as seguintes informações para responder à questão.

As informações do quadro abaixo se referem as despesas do exercício financeiro de 2024 de uma entidade pública estadual.

Os valores estão expressos em Reais (R$) e essa entidade não passou por nenhuma situação que demandasse despesas com

caráter de urgência ou imprevistas nesse exercício financeiro.

Desconsiderando o impacto de outras despesas não listadas no quadro e de acordo com a Lei nº 4.320/1964, a entidade abriu

créditos adicionais

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819238

Contabilidade Pública

Texto associado

Atenção: Considere as seguintes informações para responder à questão.

As informações do quadro abaixo se referem as despesas do exercício financeiro de 2024 de uma entidade pública estadual.

Os valores estão expressos em Reais (R$) e essa entidade não passou por nenhuma situação que demandasse despesas com

caráter de urgência ou imprevistas nesse exercício financeiro.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o quadro contém valores de despesas orçamentárias que

estão apresentadas utilizando-se a Classificação