Questões de Concurso

Para sefaz-rj

Foram encontradas 2.170 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q24512

Contabilidade Geral

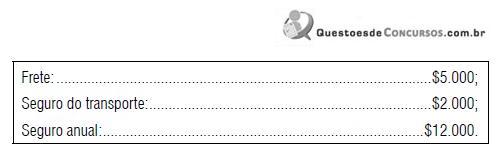

Em 01.04.2009, a Cia. Platina adquiriu um equipamento para ser utilizado em sua fábrica no valor de $ 113.000. Os seguintes custos adicionais são diretamente relacionados ao ativo:

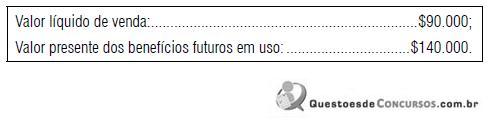

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

Q24511

Contabilidade Geral

A Cia. Turquesa realizou as seguintes operações em 2009:

I. Compra de estoques a prazo: $ 100.000, tributada pelo ICMS em 18%;

II. Venda de 80% das unidades compradas. A receita de vendas somou $ 150.000, a prazo. Em 31.12.2009, o lucro líquido e o ICMS a recolher serão, respectivamente:

Obs.: considere a alíquota do ICMS em 18% e ignore o IR.

I. Compra de estoques a prazo: $ 100.000, tributada pelo ICMS em 18%;

II. Venda de 80% das unidades compradas. A receita de vendas somou $ 150.000, a prazo. Em 31.12.2009, o lucro líquido e o ICMS a recolher serão, respectivamente:

Obs.: considere a alíquota do ICMS em 18% e ignore o IR.

Q24510

Contabilidade Geral

A Cia. Três Corações abriu seu capital em 2008, por meio de emissão de títulos patrimoniais, autorizada pela Comissão de Valores Mobiliários. A empresa incorreu em $ 2.000.000 de custos de transação diretamente atribuíveis à emissão efetuada.

De acordo com o CPC 08, aprovado pelo CFC, esse valor deve ser reconhecido como:

De acordo com o CPC 08, aprovado pelo CFC, esse valor deve ser reconhecido como:

Q24509

Contabilidade Geral

No ano de 2008, a Cia. Cotia produziu 248 unidades do produto C a um custo total de $ 124.000. Considerando o custo unitário variável de $ 420 e o preço de venda unitário de $ 580, indique a quantidade do produto C que a empresa deve produzir e vender por ano, antes do Imposto de Renda e Contribuição Social, para que seja alcançado seu Ponto de Equilíbrio Contábil.

Q24508

Contabilidade Geral

Em 31/12/2008, a Cia. Itu tinha em seu estoque 8 unidades da mercadoria k, sendo seu estoque avaliado por $ 640.

Durante o mês de janeiro de 2009, a Cia. Itu realizou as seguintes operações:

I. Compra de 12 unidades de k pelo valor total de $ 1.020. O frete de $ 200 é pago pelo fornecedor.

II. Compra de 15 unidades de k pelo valor total de $ 1.350. O frete de $ 150 é pago pelo comprador.

III. Venda de 25 unidades de k por $100 cada.

IV. Compra de 10 unidades de k pelo valor total de $ 850. O frete de $ 100 é pago pelo comprador.

V. Venda de 13 unidades de k por $ 110 cada.

Em 31/01/2009, os valores aproximados de estoque final, de acordo com os métodos PEPS e Custo Médio Ponderado Móvel, foram respectivamente:

Durante o mês de janeiro de 2009, a Cia. Itu realizou as seguintes operações:

I. Compra de 12 unidades de k pelo valor total de $ 1.020. O frete de $ 200 é pago pelo fornecedor.

II. Compra de 15 unidades de k pelo valor total de $ 1.350. O frete de $ 150 é pago pelo comprador.

III. Venda de 25 unidades de k por $100 cada.

IV. Compra de 10 unidades de k pelo valor total de $ 850. O frete de $ 100 é pago pelo comprador.

V. Venda de 13 unidades de k por $ 110 cada.

Em 31/01/2009, os valores aproximados de estoque final, de acordo com os métodos PEPS e Custo Médio Ponderado Móvel, foram respectivamente:

Q24507

Contabilidade Geral

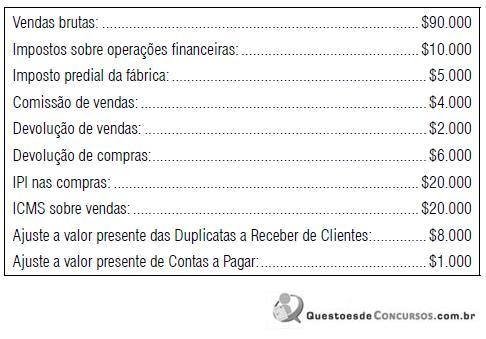

A Cia. Esmeralda apresenta os seguintes saldos referentes ao ano de 2008:

Considerando que a Cia. Esmeralda não é contribuinte do IPI, mas é contribuinte dos impostos estaduais e municipais, e considerando que a Cia. Esmeralda adota o CPC 12, aprovado pelo CFC, assinale a alternativa que indique o valor da Receita Líquida apurada em 2008.

Considerando que a Cia. Esmeralda não é contribuinte do IPI, mas é contribuinte dos impostos estaduais e municipais, e considerando que a Cia. Esmeralda adota o CPC 12, aprovado pelo CFC, assinale a alternativa que indique o valor da Receita Líquida apurada em 2008.

Q24506

Contabilidade de Custos

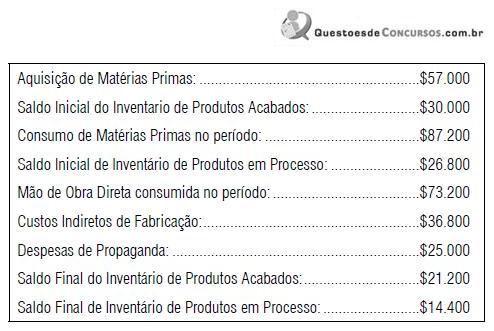

A Cia. Turmalina apresentou os seguintes saldos em 2008:

Assinale a alternativa que indique o valor dos Custos dos Produtos Vendidos, que deverá ser apresentado na Demonstração do Resultado de 2008.

Assinale a alternativa que indique o valor dos Custos dos Produtos Vendidos, que deverá ser apresentado na Demonstração do Resultado de 2008.

Q24505

Contabilidade Geral

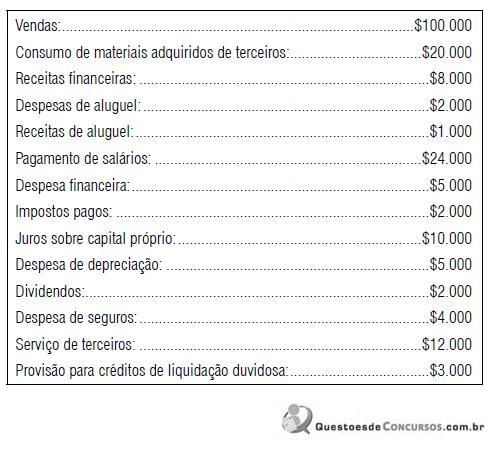

A Cia. Rubi efetuou as seguintes operações durante o ano de 2009:

Em 31.12.2009, o valor adicionado a distribuir da Cia. Rubi será de:

Em 31.12.2009, o valor adicionado a distribuir da Cia. Rubi será de:

Q24504

Contabilidade Geral

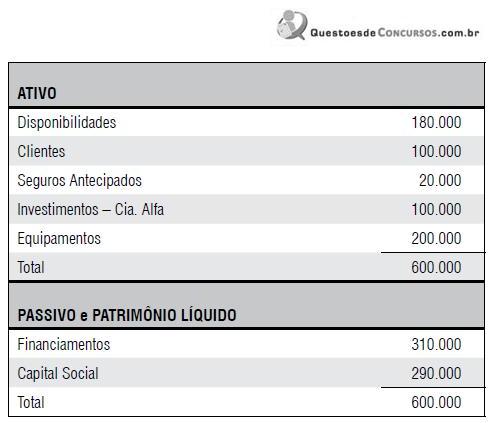

A Cia. Topázio apresentou o seguinte Balanço em 31.12.2008:

As seguintes operações ocorreram durante o ano de 2009:

I. a empresa auferiu receitas de vendas no valor de $ 600.000, integralmente recebidas.

II. a empresa incorreu em despesas operacionais no valor de $ 250.000, que serão pagas no período seguinte.

III. os equipamentos são depreciados à taxa de 10% ao ano, sem considerar valor residual.

IV. a Cia. Alfa, em que a Cia. Topázio tem 100% de participação, gerou um lucro de $10.000.

V. metade do saldo inicial de caixa foi aplicada gerando um rendimento de 12% durante o ano.

VI. do saldo de clientes, 90% foram integralmente recebidos.

VII. compra de um terreno por $ 40.000 à vista.

VIII. os financiamentos consumiram encargos de 10% sobre o saldo inicial, que foram pagos no período.

IX. os seguros antecipados foram 100% apropriados ao resultado do período.

Dado que a empresa reconhece como operacionais as opções existentes no CPC 03, aprovado pelo CFC, assinale a alternativa que indique o valor do caixa gerado pela atividade operacional da empresa durante o ano de 2009.

As seguintes operações ocorreram durante o ano de 2009:

I. a empresa auferiu receitas de vendas no valor de $ 600.000, integralmente recebidas.

II. a empresa incorreu em despesas operacionais no valor de $ 250.000, que serão pagas no período seguinte.

III. os equipamentos são depreciados à taxa de 10% ao ano, sem considerar valor residual.

IV. a Cia. Alfa, em que a Cia. Topázio tem 100% de participação, gerou um lucro de $10.000.

V. metade do saldo inicial de caixa foi aplicada gerando um rendimento de 12% durante o ano.

VI. do saldo de clientes, 90% foram integralmente recebidos.

VII. compra de um terreno por $ 40.000 à vista.

VIII. os financiamentos consumiram encargos de 10% sobre o saldo inicial, que foram pagos no período.

IX. os seguros antecipados foram 100% apropriados ao resultado do período.

Dado que a empresa reconhece como operacionais as opções existentes no CPC 03, aprovado pelo CFC, assinale a alternativa que indique o valor do caixa gerado pela atividade operacional da empresa durante o ano de 2009.

Q24503

Contabilidade Geral

A Cia. Ametista apresentou os seguintes saldos referentes ao ano de 2008:

Assinale a alternativa que indique o lucro líquido apresentado pela Cia. Ametista relativo ao ano de 2008.

Assinale a alternativa que indique o lucro líquido apresentado pela Cia. Ametista relativo ao ano de 2008.

Q24502

Direito Financeiro

Com relação às normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, estabelecidas na Lei Complementar nº 101/2000 (LRF), analise as afirmativas que se seguem:

I. As disposições da LRF obrigam a União, os Estados, o Distrito Federal e os Municípios, aí não compreendidos fundos, autarquias e fundações.

II. Para os efeitos da LRF, constitui empresa controlada a sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

III. Segundo a LRF, é vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

IV. A LRF prevê restrições para a concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita.

Assinale:

I. As disposições da LRF obrigam a União, os Estados, o Distrito Federal e os Municípios, aí não compreendidos fundos, autarquias e fundações.

II. Para os efeitos da LRF, constitui empresa controlada a sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

III. Segundo a LRF, é vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

IV. A LRF prevê restrições para a concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita.

Assinale:

Q24501

Direito Penal

Com relação aos crimes contra a ordem tributária, econômica e contra as relações de consumo, segundo a Lei nº. 8.137/90, analise as afirmativas a seguir:

I. Extingue-se a punibilidade quando o agente promover o pagamento do tributo ou contribuição social, inclusive acessórios, antes do recebimento da denúncia.

II. Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante a conduta do sujeito passivo de negar ou deixar de fornecer, quando obrigatório, nota fiscal, ou documento equivalente, relativa à venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

III. Constitui crime contra a ordem econômica vender mercadorias abaixo do preço de custo com o fim de impedir a concorrência.

IV. Quem, de qualquer modo, inclusive por meio de pessoa jurídica, concorrer para os crimes nela definidos, incide nas penas a estes cominadas, na medida de sua culpabilidade.

Assinale:

I. Extingue-se a punibilidade quando o agente promover o pagamento do tributo ou contribuição social, inclusive acessórios, antes do recebimento da denúncia.

II. Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante a conduta do sujeito passivo de negar ou deixar de fornecer, quando obrigatório, nota fiscal, ou documento equivalente, relativa à venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

III. Constitui crime contra a ordem econômica vender mercadorias abaixo do preço de custo com o fim de impedir a concorrência.

IV. Quem, de qualquer modo, inclusive por meio de pessoa jurídica, concorrer para os crimes nela definidos, incide nas penas a estes cominadas, na medida de sua culpabilidade.

Assinale:

Q24500

Legislação Estadual

O Fiscal de Rendas lavrou, no dia 31 de julho de 2009, sexta-feira, auto de infração face à sociedade empresarial 'A', tendo dado ciência ao contribuinte no mesmo dia e entregue cópia do lançamento ao seu representante legal.

A esse respeito, assinale a alternativa correta

A esse respeito, assinale a alternativa correta

Q24499

Legislação Estadual

Com relação ao Conselho de Contribuintes do Estado do Rio de Janeiro, assinale a afirmativa incorreta.

Q24498

Legislação Estadual

Com relação às receitas não-tributárias decorrentes da exploração de recursos hídricos e minerais, inclusive petróleo e gás natural, analise as afirmativas que se seguem:

I. Constituem receita originária do estado do Rio de Janeiro as receitas não tributárias caracterizadas como compensações e participações financeiras constitucionalmente previstas.

II. O pagamento das participações ou das compensações financeiras decorrentes da exploração de recursos hídricos, efetuado espontaneamente, mas fora do prazo legal, deve ter seu valor corrigido monetariamente (UFIR-RJ), acrescido de juros de mora de 1% ao mês de atraso e multa de 10% sobre o montante final apurado.

III. O lançamento das receitas não tributárias, dos acréscimos ou das penalidades decorrentes de infração à legislação de regência será efetuado por meio de auto de infração ou nota de lançamento.

Assinale:

I. Constituem receita originária do estado do Rio de Janeiro as receitas não tributárias caracterizadas como compensações e participações financeiras constitucionalmente previstas.

II. O pagamento das participações ou das compensações financeiras decorrentes da exploração de recursos hídricos, efetuado espontaneamente, mas fora do prazo legal, deve ter seu valor corrigido monetariamente (UFIR-RJ), acrescido de juros de mora de 1% ao mês de atraso e multa de 10% sobre o montante final apurado.

III. O lançamento das receitas não tributárias, dos acréscimos ou das penalidades decorrentes de infração à legislação de regência será efetuado por meio de auto de infração ou nota de lançamento.

Assinale:

Q24497

Legislação Estadual

O Fiscal de Rendas, no caso de o contribuinte recolher, sem qualquer acréscimo, saldo devedor do ICMS cujo prazo de pagamento se esgotara antes do início da ação fiscal, deverá ...

Assinale a alternativa que complementa o texto acima.

Assinale a alternativa que complementa o texto acima.

Q24496

Legislação Estadual

Analise as afirmativas a seguir:

I. O valor do ICMS devido mensalmente pelas microempresas e empresas de pequeno porte, optantes pelo Simples Nacional, é calculado mediante a aplicação de alíquotas reduzidas definidas em lei estadual.

II. Considera-se microempresa, para fins de enquadramento no Simples Nacional, o empresário, a pessoa jurídica, ou a ela equiparada, que aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00.

III. A microempresa e a empresa de pequeno porte, incluídas no Simples Nacional, ficam desobrigadas de pagar o ICMS incidente na entrada de mercadoria ou bem que importe do exterior .

Assinale:

I. O valor do ICMS devido mensalmente pelas microempresas e empresas de pequeno porte, optantes pelo Simples Nacional, é calculado mediante a aplicação de alíquotas reduzidas definidas em lei estadual.

II. Considera-se microempresa, para fins de enquadramento no Simples Nacional, o empresário, a pessoa jurídica, ou a ela equiparada, que aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00.

III. A microempresa e a empresa de pequeno porte, incluídas no Simples Nacional, ficam desobrigadas de pagar o ICMS incidente na entrada de mercadoria ou bem que importe do exterior .

Assinale:

Q24495

Legislação Estadual

Com relação ao Fundo de Combate à Pobreza e às Desigualdades Sociais (FCPDS), assinale a afirmativa incorreta.

Q24494

Legislação Estadual

Com relação à Taxa de Serviços Estaduais (TSE), assinale a afirmativa incorreta.

Q24493

Legislação Estadual

Considere os serviços de transporte discriminados a seguir:

I. transporte alternativo.

II. transporte coletivo rodoviário intermunicipal de passageiro.

III. transporte ferroviário de passageiro.

Numere os parênteses de acordo com os serviços de transporte apresentados acima.

( ) O ICMS é devido por estimativa, mediante a aplicação da alíquota de 5% sobre o valor da prestação do serviço, acrescido de todos os encargos relacionados com a sua utilização.

( ) O ICMS é devido por estimativa mensal de valor fixo (em substituição ao regime normal de apuração do ICMS), aplicada por veículo e por mês.

( ) O Poder Executivo é autorizado a subsidiar a concessão do serviço, na forma do que dispuser o Edital, a proposta vencedora, o contrato de concessão e as leis orçamentárias anuais.

( ) Segundo a Lei n. 3.473/2000, o serviço é regulamentado por ato do Poder Executivo.

( ) A empresa prestadora fica dispensada do cumprimento das obrigações acessórias do ICMS, exceto com relação à inscrição, à entrega da declaração destinada à apuração dos índices de participação dos municípios e demais documentos de interesse econômico-fiscal.

Assinale a alternativa que corresponde, de cima para baixo, à correta ordem numérica.

I. transporte alternativo.

II. transporte coletivo rodoviário intermunicipal de passageiro.

III. transporte ferroviário de passageiro.

Numere os parênteses de acordo com os serviços de transporte apresentados acima.

( ) O ICMS é devido por estimativa, mediante a aplicação da alíquota de 5% sobre o valor da prestação do serviço, acrescido de todos os encargos relacionados com a sua utilização.

( ) O ICMS é devido por estimativa mensal de valor fixo (em substituição ao regime normal de apuração do ICMS), aplicada por veículo e por mês.

( ) O Poder Executivo é autorizado a subsidiar a concessão do serviço, na forma do que dispuser o Edital, a proposta vencedora, o contrato de concessão e as leis orçamentárias anuais.

( ) Segundo a Lei n. 3.473/2000, o serviço é regulamentado por ato do Poder Executivo.

( ) A empresa prestadora fica dispensada do cumprimento das obrigações acessórias do ICMS, exceto com relação à inscrição, à entrega da declaração destinada à apuração dos índices de participação dos municípios e demais documentos de interesse econômico-fiscal.

Assinale a alternativa que corresponde, de cima para baixo, à correta ordem numérica.