Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 3.293 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542900

Legislação dos Municípios do Estado do Rio Grande do Sul

A Lei Complementar Municipal nº 07/1973 instituiu o Imposto sobre a Propriedade

Predial e Territorial Urbana (IPTU) em Porto Alegre. A respeito do IPTU, analise as assertivas abaixo,

assinalando V, se verdadeiras, ou F, se falsas.

( ) É fato gerador do IPTU a propriedade, o domínio útil ou a posse do bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana de Porto Alegre.

( ) O preço do metro quadrado do terreno será fixado levando-se em consideração, entre outros fatores, os preços relativos às últimas transações imobiliárias deduzidas as parcelas correspondentes às construções.

( ) O preço do metro quadrado de cada tipo de construção será fixado levando-se em consideração, entre outros fatores, os valores estabelecidos em contratos de construção realizados no ano anterior.

( ) A aprovação de unificação ou parcelamento de terras e a liberação da Carta de Habitação para as edificações referentes a condomínios edilícios não são condicionadas à quitação total de débitos relativos ao imóvel.

( ) Fica facultado à Administração Fazendária efetuar lançamentos inferiores a 200 (duzentas) UFMs quando se tratar de lançamento de diferença de IPTU. Nesse caso os valores poderão ser acumulados até atingir o limite, quando então deverá ser efetuado o lançamento.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) É fato gerador do IPTU a propriedade, o domínio útil ou a posse do bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana de Porto Alegre.

( ) O preço do metro quadrado do terreno será fixado levando-se em consideração, entre outros fatores, os preços relativos às últimas transações imobiliárias deduzidas as parcelas correspondentes às construções.

( ) O preço do metro quadrado de cada tipo de construção será fixado levando-se em consideração, entre outros fatores, os valores estabelecidos em contratos de construção realizados no ano anterior.

( ) A aprovação de unificação ou parcelamento de terras e a liberação da Carta de Habitação para as edificações referentes a condomínios edilícios não são condicionadas à quitação total de débitos relativos ao imóvel.

( ) Fica facultado à Administração Fazendária efetuar lançamentos inferiores a 200 (duzentas) UFMs quando se tratar de lançamento de diferença de IPTU. Nesse caso os valores poderão ser acumulados até atingir o limite, quando então deverá ser efetuado o lançamento.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542899

Legislação dos Municípios do Estado do Rio Grande do Sul

O Decreto nº 16.228/2009, ao regulamentar dispositivos da Lei Complementar

Municipal nº 306/1993, instituiu o Cadastro de Empresas Prestadoras de Serviços de outros Municípios

(CPOM). A respeito desse assunto e da respectiva substituição tributária dele decorrente, analise as

assertivas abaixo e assinale a alternativa correta.

I. Toda pessoa jurídica que preste serviço no Município de Porto Alegre e emita documento fiscal autorizado por outro município deverá fornecer informações à Secretaria Municipal da Fazenda, conforme estabelecido em regulamento, exceto, entre outras, as operações relativas aos serviços de escolta, inclusive de veículos e cargas.

II. Toda pessoa jurídica que preste serviço no Município de Porto Alegre e emita documento fiscal autorizado por outro município deverá fornecer informações à Secretaria Municipal da Fazenda, conforme estabelecido em regulamento, exceto, entre outras, as operações relativas aos serviços de produção de eventos ou espetáculos.

III. O indeferimento do pedido de inscrição no CPOM, qualquer que seja o seu fundamento, poderá ser objeto de recurso, no prazo máximo de 30 (trinta) dias, contado da data da publicação no Diário Oficial do Município de Porto Alegre.

IV. No interesse da eficiência administrativa da arrecadação e fiscalização tributária, o Poder Executivo poderá excluir da obrigação de inscrição no CPOM determinados grupos ou categorias de contribuintes, conforme sua localização, receita bruta ou atividade.

V. As pessoas jurídicas estabelecidas no Município de Porto Alegre, exceto as imunes ou isentas, são responsáveis pelo pagamento do ISSQN, devendo reter na fonte o seu valor, quando tomarem serviços previstos de prestadores de serviços não inscritos no CPOM e que emitam nota fiscal de serviço autorizada por outro município.

I. Toda pessoa jurídica que preste serviço no Município de Porto Alegre e emita documento fiscal autorizado por outro município deverá fornecer informações à Secretaria Municipal da Fazenda, conforme estabelecido em regulamento, exceto, entre outras, as operações relativas aos serviços de escolta, inclusive de veículos e cargas.

II. Toda pessoa jurídica que preste serviço no Município de Porto Alegre e emita documento fiscal autorizado por outro município deverá fornecer informações à Secretaria Municipal da Fazenda, conforme estabelecido em regulamento, exceto, entre outras, as operações relativas aos serviços de produção de eventos ou espetáculos.

III. O indeferimento do pedido de inscrição no CPOM, qualquer que seja o seu fundamento, poderá ser objeto de recurso, no prazo máximo de 30 (trinta) dias, contado da data da publicação no Diário Oficial do Município de Porto Alegre.

IV. No interesse da eficiência administrativa da arrecadação e fiscalização tributária, o Poder Executivo poderá excluir da obrigação de inscrição no CPOM determinados grupos ou categorias de contribuintes, conforme sua localização, receita bruta ou atividade.

V. As pessoas jurídicas estabelecidas no Município de Porto Alegre, exceto as imunes ou isentas, são responsáveis pelo pagamento do ISSQN, devendo reter na fonte o seu valor, quando tomarem serviços previstos de prestadores de serviços não inscritos no CPOM e que emitam nota fiscal de serviço autorizada por outro município.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542898

Legislação dos Municípios do Estado do Rio Grande do Sul

A Nota Fiscal de Serviços Eletrônica (NFSE) foi instituída em Porto Alegre em 2012,

pela Lei Complementar Municipal nº 687, sendo regulamentada pelo Decreto nº 18.334/2013 e com

acesso ao ambiente eletrônico disciplinado pela Instrução Normativa SMF nº 09/2014. Quanto à NFSE,

assinale a alternativa correta.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542897

Legislação dos Municípios do Estado do Rio Grande do Sul

Quanto ao instituto da substituição tributária do ISSQN, regulado pela Lei

Complementar Municipal nº 306/1993, assinale a alternativa INCORRETA.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542896

Legislação dos Municípios do Estado do Rio Grande do Sul

Com base nos § 2º, 3º e 4º do Art. 20 da Lei Complementar Municipal nº 07/1973, há

possibilidade de tributação do ISSQN em qual das seguintes situações?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542895

Legislação dos Municípios do Estado do Rio Grande do Sul

A Lei Complementar Municipal nº 07/1973, no que diz respeito ao ISSQN, determina

a base de cálculo e alíquota aplicáveis aos serviços da lista anexa. Sendo assim, analise as assertivas

abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) Quando se tratar de serviços prestados por contribuintes, com enquadramento em mais de uma alíquota, será adotada a de maior valor, salvo quando o contribuinte discriminar a sua receita bruta de forma a possibilitar o cálculo pelas alíquotas em que se enquadrar.

( ) Nos serviços de planos de saúde, previstos no item 4.23, a base de cálculo é o montante da receita bruta, deduzidos os valores repassados para médicos, hospitais, clínicas e laboratórios, desde que a dedução ocorra por tomador domiciliado em Porto Alegre e seja observado o limite mínimo de 2% (dois por cento) de que trata o art. 21-A. A alíquota é de 2%.

( ) Nos serviços prestados por sociedade de advogados, regularmente inscrita na OAB, o cálculo do imposto será em função da Unidade Financeira Municipal (UFM), calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da sociedade, embora assumindo responsabilidade pessoal, nos termos da lei aplicável.

( ) Nos serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, o imposto é calculado sobre a parcela do preço correspondente à proporção direta da parcela da extensão da rodovia explorada no território do município de Porto Alegre, ou da metade da extensão de ponte que une este município a outro. A base de cálculo é reduzida em 40% de seu valor quando não houver posto de cobrança de pedágio em Porto Alegre.

( ) Não integra o preço do serviço o valor cobrado pelas mercadorias e materiais empregados em sua prestação, ressalvadas as hipóteses expressamente previstas em lei.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Quando se tratar de serviços prestados por contribuintes, com enquadramento em mais de uma alíquota, será adotada a de maior valor, salvo quando o contribuinte discriminar a sua receita bruta de forma a possibilitar o cálculo pelas alíquotas em que se enquadrar.

( ) Nos serviços de planos de saúde, previstos no item 4.23, a base de cálculo é o montante da receita bruta, deduzidos os valores repassados para médicos, hospitais, clínicas e laboratórios, desde que a dedução ocorra por tomador domiciliado em Porto Alegre e seja observado o limite mínimo de 2% (dois por cento) de que trata o art. 21-A. A alíquota é de 2%.

( ) Nos serviços prestados por sociedade de advogados, regularmente inscrita na OAB, o cálculo do imposto será em função da Unidade Financeira Municipal (UFM), calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da sociedade, embora assumindo responsabilidade pessoal, nos termos da lei aplicável.

( ) Nos serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, o imposto é calculado sobre a parcela do preço correspondente à proporção direta da parcela da extensão da rodovia explorada no território do município de Porto Alegre, ou da metade da extensão de ponte que une este município a outro. A base de cálculo é reduzida em 40% de seu valor quando não houver posto de cobrança de pedágio em Porto Alegre.

( ) Não integra o preço do serviço o valor cobrado pelas mercadorias e materiais empregados em sua prestação, ressalvadas as hipóteses expressamente previstas em lei.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542894

Legislação dos Municípios do Estado do Rio Grande do Sul

Analise as assertivas abaixo, assinalando V, se verdadeiras, ou F, se falsas, quanto

a quem será solidariamente responsável com o contribuinte pelo recolhimento integral do ISSQN.

( ) O tomador de serviço que não revista a condição de pessoa jurídica, pelos serviços de vigilância, segurança ou monitoramento de bens, sempre que prestados por pessoa jurídica sediada fora do município de Porto Alegre sem a comprovação do pagamento do imposto devido.

( ) O tomador de qualquer serviço tributado em Porto Alegre, prestado por pessoa física sem o fornecimento do respectivo documento fiscal.

( ) O tomador de serviços de cessão de andaimes, sempre que prestado por pessoa jurídica sediada em Porto Alegre, sem a comprovação do pagamento do imposto devido.

( ) A entidade proprietária da casa de espetáculos, quando o promotor do espetáculo não tiver inscrição no Cadastro Fiscal da Secretaria Municipal da Fazenda ou não houver solicitado a liberação prévia do evento.

( ) O tomador de serviços de fornecimento de mão de obra, sempre que prestado por pessoa jurídica sediada em Porto Alegre, sem a comprovação do pagamento do imposto devido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O tomador de serviço que não revista a condição de pessoa jurídica, pelos serviços de vigilância, segurança ou monitoramento de bens, sempre que prestados por pessoa jurídica sediada fora do município de Porto Alegre sem a comprovação do pagamento do imposto devido.

( ) O tomador de qualquer serviço tributado em Porto Alegre, prestado por pessoa física sem o fornecimento do respectivo documento fiscal.

( ) O tomador de serviços de cessão de andaimes, sempre que prestado por pessoa jurídica sediada em Porto Alegre, sem a comprovação do pagamento do imposto devido.

( ) A entidade proprietária da casa de espetáculos, quando o promotor do espetáculo não tiver inscrição no Cadastro Fiscal da Secretaria Municipal da Fazenda ou não houver solicitado a liberação prévia do evento.

( ) O tomador de serviços de fornecimento de mão de obra, sempre que prestado por pessoa jurídica sediada em Porto Alegre, sem a comprovação do pagamento do imposto devido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542893

Legislação dos Municípios do Estado do Rio Grande do Sul

A Lei Complementar Municipal nº 07/1973 prescreve que a existência de

estabelecimento prestador, para fins do ISSQN, é indicada pela presença de um ou mais de alguns

elementos. Dessa forma, analise as assertivas a abaixo e assinale a alternativa correta.

I. Inscrição nos órgãos previdenciários.

II. Estrutura organizacional ou administrativa.

III. Indicação como domicílio fiscal para efeito de outros tributos.

IV. Manutenção de pessoal, material, máquinas, instrumentos e equipamentos necessários à execução dos serviços.

V. Permanência ou ânimo de permanecer no local, para a exploração econômica de atividade de prestação de serviços, exteriorizada por meio de indicação de endereço em impressos, formulários ou correspondência, contrato de locação de imóvel, propaganda ou publicidade, ou em contas telefônicas, de energia elétrica ou de água, em nome do prestador, seu representante ou preposto.

I. Inscrição nos órgãos previdenciários.

II. Estrutura organizacional ou administrativa.

III. Indicação como domicílio fiscal para efeito de outros tributos.

IV. Manutenção de pessoal, material, máquinas, instrumentos e equipamentos necessários à execução dos serviços.

V. Permanência ou ânimo de permanecer no local, para a exploração econômica de atividade de prestação de serviços, exteriorizada por meio de indicação de endereço em impressos, formulários ou correspondência, contrato de locação de imóvel, propaganda ou publicidade, ou em contas telefônicas, de energia elétrica ou de água, em nome do prestador, seu representante ou preposto.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542892

Legislação dos Municípios do Estado do Rio Grande do Sul

Assinale a alternativa INCORRETA quanto à regra geral do ISSQN, sabendo que ele

é devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio

do prestador, exceto nas seguintes hipóteses, quando será devido no local:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542891

Legislação dos Municípios do Estado do Rio Grande do Sul

A Lei Complementar Federal nº 116/2003 define que o fato gerador do Imposto Sobre

Serviços de Qualquer Natureza (ISSQN) é a prestação de serviços constantes na lista anexa, ainda

que esses não se constituam na atividade preponderante do prestador. Contudo, essa mesma lei

apresenta os casos de não incidência. Nesse sentido, analise as assertivas abaixo e assinale a

alternativa correta, tendo por base que o imposto NÃO incide sobre:

I. O valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras.

II. As exportações de serviços para o exterior do País, exceto quanto aos serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

III. Os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço.

IV. A prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados.

I. O valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras.

II. As exportações de serviços para o exterior do País, exceto quanto aos serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

III. Os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço.

IV. A prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542890

Contabilidade Geral

A mensuração é o processo que consiste em determinar os montantes monetários

por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e

apresentados no balanço patrimonial e na demonstração do resultado. Associe o método de

mensuração dos ativos à sua denominação.

Coluna 1

1. Custo histórico. 2. Custo corrente. 3. Valor realizável. 4. Valor presente.

Coluna 2

( ) Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações.

( ) Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos, ou ativos equivalentes, fossem adquiridos na data do balanço.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Custo histórico. 2. Custo corrente. 3. Valor realizável. 4. Valor presente.

Coluna 2

( ) Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações.

( ) Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos, ou ativos equivalentes, fossem adquiridos na data do balanço.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542889

Contabilidade Geral

De acordo com a Estrutura Conceitual, uma característica essencial para a existência

de passivo é que a entidade tenha uma obrigação presente. Assinale a alternativa que NÃO representa

um meio pelo qual pode ocorrer a liquidação de uma obrigação presente.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542888

Contabilidade Geral

De acordo com as normas contábeis atualmente em vigor no Brasil, especificamente

a ITG 2000 (R1) – Escrituração Contábil, retificação de lançamento é o processo técnico de correção

de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de:

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542887

Contabilidade Geral

Considerando o que dispõe a NBC – TG Estrutura Conceitual, a respeito da sua

finalidade e status, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) Estrutura Conceitual não é uma norma propriamente dita e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação.

( ) Nada na Estrutura Conceitual substitui qualquer norma, interpretação ou comunicado técnico.

( ) É finalidade da Estrutura Conceitual dar suporte aos órgãos reguladores nacionais.

( ) Não é finalidade da Estrutura Conceitual dar suporte ao desenvolvimento de novas normas, interpretações e comunicados técnicos e à revisão dos já existentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Estrutura Conceitual não é uma norma propriamente dita e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação.

( ) Nada na Estrutura Conceitual substitui qualquer norma, interpretação ou comunicado técnico.

( ) É finalidade da Estrutura Conceitual dar suporte aos órgãos reguladores nacionais.

( ) Não é finalidade da Estrutura Conceitual dar suporte ao desenvolvimento de novas normas, interpretações e comunicados técnicos e à revisão dos já existentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542886

Análise de Balanços

Analise a evolução dos seguintes índices de Endividamento, Liquidez e Imobilização

de uma entidade nos anos de 2016 a 2018:

Com base nas informações abaixo, é INCORRETO afirmar que, ao longo do período de 2016 a 2018, ocorreu uma:

Com base nas informações abaixo, é INCORRETO afirmar que, ao longo do período de 2016 a 2018, ocorreu uma:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542885

Contabilidade Geral

Em relação ao conteúdo do Balanço Patrimonial, de acordo com a NBC TG 26 (R5) –

Apresentação das Demonstrações Contábeis, NÃO deve ser classificado como Ativo Circulante aquele

que:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542884

Contabilidade Geral

Fazem parte da Demonstração das Mutações do Patrimônio Líquido (DMPL), de acordo

com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, as informações para cada

componente do patrimônio líquido, sobre a conciliação do saldo no início e no final do período,

demonstrando-se separadamente, no mínimo, as mutações decorrentes:

I. Do resultado líquido.

II. De cada item dos outros resultados abrangentes.

III. De transações com os proprietários, realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

IV. Da base para a elaboração das demonstrações contábeis e das políticas contábeis.

Quais estão corretas?

I. Do resultado líquido.

II. De cada item dos outros resultados abrangentes.

III. De transações com os proprietários, realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

IV. Da base para a elaboração das demonstrações contábeis e das políticas contábeis.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542883

Contabilidade Geral

Os valores a seguir são os saldos iniciais das contas do Patrimônio Líquido da empresa

Vênus, para o ano de 2018:

Capital Subscrito R$ 300.000,00 Capital Integralizado R$ 220.000,00 Reserva para Contingências R$ 9.000,00 Reserva Legal R$ 12.000,00

Sabendo que, durante o ano de 2018, houve a integralização de capital social no valor de R$ 90.000,00 e que o lucro apurado no período foi de R$ 90.000,00, calcule o valor do Patrimônio Líquido após as seguintes destinações do resultado:

• 5% para Reserva Legal. • 6% para Reserva para Contingências. • O restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido, ao final do ano de 2018, é de:

Capital Subscrito R$ 300.000,00 Capital Integralizado R$ 220.000,00 Reserva para Contingências R$ 9.000,00 Reserva Legal R$ 12.000,00

Sabendo que, durante o ano de 2018, houve a integralização de capital social no valor de R$ 90.000,00 e que o lucro apurado no período foi de R$ 90.000,00, calcule o valor do Patrimônio Líquido após as seguintes destinações do resultado:

• 5% para Reserva Legal. • 6% para Reserva para Contingências. • O restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido, ao final do ano de 2018, é de:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542882

Contabilidade Geral

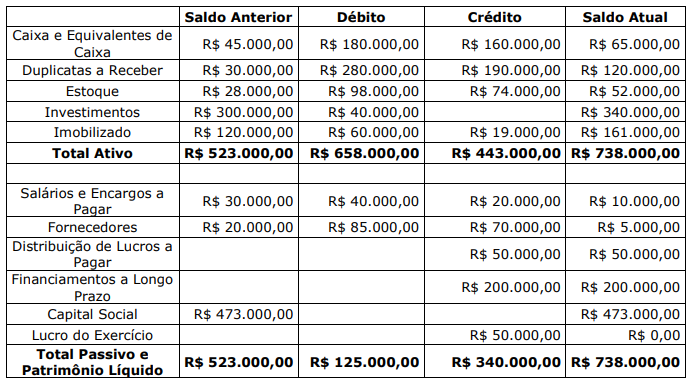

Analise os dados abaixo para elaboração da Demonstração dos Fluxos de Caixa de

uma empresa:

Sabendo que a variação em Duplicatas a Receber decorreu de vendas a prazo e recebimentos, que os investimentos são avaliados pelo método de custo, que a variação no imobilizado no período decorreu de aquisições e depreciação e que o financiamento foi contratado no último dia do período, é possível afirmar que o caixa consumido nas atividades operacionais, apurado na Demonstração dos Fluxos de Caixa, elaborada pelo método indireto, é de:

Sabendo que a variação em Duplicatas a Receber decorreu de vendas a prazo e recebimentos, que os investimentos são avaliados pelo método de custo, que a variação no imobilizado no período decorreu de aquisições e depreciação e que o financiamento foi contratado no último dia do período, é possível afirmar que o caixa consumido nas atividades operacionais, apurado na Demonstração dos Fluxos de Caixa, elaborada pelo método indireto, é de:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542881

Contabilidade Geral

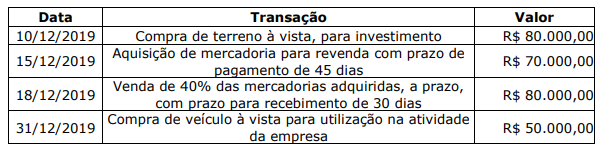

Na data de 01 de dezembro de 2019, foi constituída a sociedade empresária

PRIMAVERA, com capital de R$ 500.000,00, totalmente integralizado em moeda corrente nesta data,

por meio de depósito em conta corrente. Nos meses seguintes, foram realizadas as seguintes

operações:

Sabendo que não há incidência de tributos e que não haverá distribuição de lucros após o registro das transações ocorridas, é correto afirmar, quanto aos saldos de 31/12/2019, que:

Sabendo que não há incidência de tributos e que não haverá distribuição de lucros após o registro das transações ocorridas, é correto afirmar, quanto aos saldos de 31/12/2019, que: