Foram encontradas 838 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item subsequente à luz da legislação pertinente a impostos retidos na fonte.

Uma pessoa jurídica, optante pelo lucro real, que tenha

prestado serviços de informática para um órgão público terá

as retenções previstas na legislação determinadas mediante

aplicação das alíquotas de 3% para COFINS, 0,65% para

PIS/PASEP, 1% para CSLL e 1,2% para IRPJ.

Julgue o item subsequente à luz da legislação pertinente a impostos retidos na fonte.

As empresas enquadradas no SIMPLES não são obrigadas a

efetuar a retenção de contribuições, como também não terão

retenção na fonte quando prestarem serviços a outras pessoas

jurídicas, desde que apresentem uma declaração específica

determinada por lei e assinada por seu representante legal.

Julgue o item subsequente à luz da legislação pertinente a impostos retidos na fonte.

As pessoas jurídicas que fornecerem bens ou que prestarem

serviços a órgãos, autarquias, fundações da administração

pública federal, empresas públicas e sociedades de economia

mista receberão os valores contratados deduzidos de IR,

CSLL, COFINS e PIS retidos na fonte.

As contribuições sociais destinadas especificamente para atender à seguridade social incidem sobre a folha de salários e de terceiros, o faturamento e o lucro.

A natureza jurídica do tributo é determinada pelo fato gerador da respectiva operação, sendo irrelevantes para qualificá-la a denominação e a destinação legal do produto de sua arrecadação.

Uma lei municipal que reduza a alíquota do ICMS dos itens da cesta básica que são produzidos e comercializados no próprio município será constitucional, pois observará o princípio da capacidade contributiva dos contribuintes.

A multa cobrada por atraso no pagamento do ITD, imposto de competência dos estados e do DF, não é considerada como tributo pois representa uma punição pelo não cumprimento da obrigação legal de pagamento no prazo estabelecido pela legislação.

Considerando o princípio da anterioridade, uma lei municipal que aumente a alíquota do imposto sobre serviços publicada em 1.º de novembro de determinado ano entrará em vigor no dia 1.º de janeiro do ano seguinte.

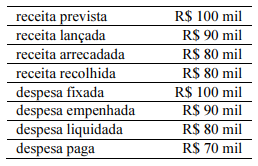

Considerando a situação hipotética apresentada e o relacionamento do regime orçamentário com o regime contábil, julgue o item subsequente.

Na apuração de resultado segundo a perspectiva do regime

orçamentário, deve ser considerada uma receita orçamentária

no valor de R$ 80 mil referente ao valor da receita

arrecadada.

Na apuração de resultado segundo a perspectiva do regime contábil, deve ser reconhecida uma variação patrimonial diminutiva no valor de R$ 100 mil referente ao valor da despesa fixada.

A propriedade legal do recurso é uma característica essencial de um ativo.

Para gerar um passivo, uma obrigação deve estar relacionada a um terceiro.

Acerca do regime de adiantamento de suprimento de fundos, julgue o seguinte item.

Não se pode efetuar adiantamento de suprimento de fundos a

servidor que já esteja responsável por dois adiantamentos.

Acerca do regime de adiantamento de suprimento de fundos, julgue o seguinte item.

Visando garantir a correta aplicação do dinheiro público e

observando as peculiaridades do seu sistema de controle

interno, cada ente da Federação deve regulamentar o seu

regime de adiantamento de suprimento de fundos.

Julgue o próximo item, referentes às etapas e aos estágios das receitas e despesas públicas.

O estágio de fixação da despesa pública consiste na reserva

de dotação orçamentária para um fim específico.

Julgue o próximo item, referentes às etapas e aos estágios das receitas e despesas públicas.

A etapa de recolhimento da receita pública ocorre na entrega

dos recursos devidos ao Tesouro pelos contribuintes ou

devedores, por meio dos agentes arrecadadores ou de

instituições financeiras autorizadas pelo ente.

Julgue o item a seguir, relativos aos registros contábeis de transações no setor público.

Um software de uma máquina-ferramenta controlada por

computador que não funciona sem esse software específico

deve ser tratado como ativo imobilizado.

Julgue o item a seguir, relativos aos registros contábeis de transações no setor público.

O ativo obtido por meio de uma transação sem

contraprestação deverá ser inicialmente mensurado pelo seu

custo histórico na data da aquisição.

Por conceito, o custo no setor público prescinde da efetiva geração de bens ou serviços, uma vez que, para o governo, todos os dispêndios são tratados como despesas.

Na demonstração das variações patrimoniais, a variável exploração e vendas de bens é evidenciada entre as variações patrimoniais aumentativas.