Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.509 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877760

Contabilidade Geral

A indústria sujeita à incidência do IPI e do ICMS, que produz lingotes de ferro, apresentou as seguintes informações, em

reais, sobre a compra de matéria-prima, num determinado mês:

Custo da matéria-prima semi-industrializada - 500.000,00 IPI incidente sobre o custo dessa matéria-prima - 50.000,00 Abatimentos recebidos sobre essa matéria-prima - 20.000,00 ICMS incidente sobre a compra dessa matéria-prima 85.000,00

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de

Custo da matéria-prima semi-industrializada - 500.000,00 IPI incidente sobre o custo dessa matéria-prima - 50.000,00 Abatimentos recebidos sobre essa matéria-prima - 20.000,00 ICMS incidente sobre a compra dessa matéria-prima 85.000,00

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877759

Contabilidade Geral

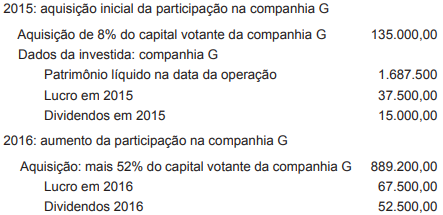

A companhia V, que adquiriu uma participação acionária no capital votante da companhia G, apresentou as seguintes informações

referentes a esse investimento, em reais:

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877758

Auditoria

Em decorrência das medidas mais rigorosas impostas às auditorias nos Estados Unidos, pela Lei Sarbanes-Oxley, e em

atendimento aos termos da Resolução CFC 910/2010, foi adotada no Brasil a prática do exame de auditorias por outras

auditorias.

Nesse contexto, tal prática é identificada, no Brasil, pelo nome de

Nesse contexto, tal prática é identificada, no Brasil, pelo nome de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877757

Contabilidade Geral

O entendimento da importância da elaboração das demonstrações contábeis em IFRS passa pelo pronunciamento da

estrutura conceitual para a elaboração das demonstrações contábeis, conhecido na prática por CPC 00, correspondente

ao framework, do IFRS. Nesse entendimento são reportadas, dentre os aspectos técnico-conceituais, características qualitativas

das demonstrações contábeis.

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877756

Contabilidade Geral

De acordo com a Lei das sociedades por ações, os saldos das reservas de lucros, constituídas com a destinação de parte

dos lucros dos exercícios, têm um limite máximo. Atingido esse limite, a assembleia da companhia deliberará sobre a

aplicação do excesso que for apurado na integralização de capital, no aumento de capital ou na sua distribuição na forma

de dividendos.

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Capital social - 2.000.000,00 Reserva legal - 390.000,00 Reserva para contingências - 330.000,00 Reserva de Retenção de Lucros - 1.750.000,00 Reserva Estatutária - 300.000,00 Reserva de Lucros a Realizar - 600.000,00

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Capital social - 2.000.000,00 Reserva legal - 390.000,00 Reserva para contingências - 330.000,00 Reserva de Retenção de Lucros - 1.750.000,00 Reserva Estatutária - 300.000,00 Reserva de Lucros a Realizar - 600.000,00

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877755

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

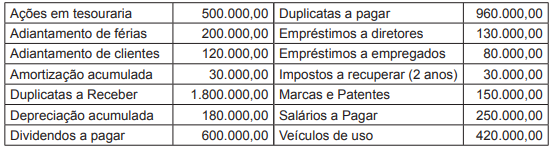

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício

social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de

dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se as determiações da Lei Societária, o valor do passivo circulante dessa sociedade empresária, a ser

evidenciado no balanço de 31 de dezembro 2017, somente em decorrência das contas e dos saldos parciais informados,

em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877754

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder à questão.

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício

social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de

dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se exclusivamente as contas e os saldos, parcialmente informados pela empresa, bem como as determinações

da lei societária, o total do ativo não circulante dessa sociedade empresarial, a ser evidenciado no balanço patrimonial

de 31 de dezembro de 2017, em reais, é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877753

Análise de Balanços

Com o objetivo de desenvolver análise econômico-financeira

de uma entidade, foram apurados das demonstrações

financeiras três indicadores, listados e calculados na

forma abaixo:

Indicador 1: disponível ÷ passivo circulante Indicador 2: exigível total ÷ ativo total Indicador 3: lucro Iíquido ÷ vendas líquidas

Esses indicadores são, respectivamente, de

Indicador 1: disponível ÷ passivo circulante Indicador 2: exigível total ÷ ativo total Indicador 3: lucro Iíquido ÷ vendas líquidas

Esses indicadores são, respectivamente, de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877752

Contabilidade Geral

Suponha a existência de três companhias: X, Y e Z. Após

a realização de algumas operações de negócios, constatou-se

que a companhia.

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877751

Direito Empresarial (Comercial)

A Lei no

6.404/1976, Lei das Sociedades Anônimas e posteriores

alterações, define regras de elaboração e publicação

para companhias abertas que tiverem investimentos

em sociedades controladas. As investidoras deverão

elaborar e divulgar, juntamente com suas demonstrações

financeiras, demonstrações consolidadas.

Conforme o dispositivo legal, deverá publicar demonstrações financeiras consolidadas, a companhia aberta que tiver mais de

Conforme o dispositivo legal, deverá publicar demonstrações financeiras consolidadas, a companhia aberta que tiver mais de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877750

Contabilidade Pública

O artigo 176 da Lei no

6.404/1976, Lei das Sociedades

Anônimas e posteriores alterações, define um conjunto de

demonstrações contábeis que devem ser publicadas pelas

sociedades anônimas (S.A.). Paralelamente, o pronunciamento

contábil CPC 26 (R1) define um conjunto completo

de demonstrações contábeis também aplicáveis às S.A..

No que se refere estritamente ao direcionamento dos termos legais e do pronunciamento citados, para uma sociedade anônima de capital aberto, a(s)

No que se refere estritamente ao direcionamento dos termos legais e do pronunciamento citados, para uma sociedade anônima de capital aberto, a(s)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877749

Direito Empresarial (Comercial)

A Lei no

6.404/1976, Lei das Sociedades Anônimas e posteriores

alterações, normatiza que, quando há diminuição

de valores de elementos dos ativos imobilizado e intangível,

essa perda será periodicamente registrada, dentre

outras, nas contas de amortização.

Uma amortização é a(o)

Uma amortização é a(o)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877748

Contabilidade Geral

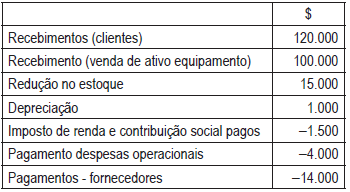

Foram extraídas do balanço patrimonial e da demonstração

de resultados as informações listadas no Quadro

abaixo, em valores financeiros ($). Essas informações

não são suficientes para a apuração do saldo final de um

demonstrativo de fluxo de caixa.

Considerando-se, todavia, apenas a informação disponível e utilizando-se o método direto, será apurado, em reais, um fluxo de caixa no valor de

Considerando-se, todavia, apenas a informação disponível e utilizando-se o método direto, será apurado, em reais, um fluxo de caixa no valor de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877747

Direito Administrativo

Nos termos da Lei no

13.303/2016, o edital poderá exigir,

como condição de aceitabilidade da proposta, a adequação

às normas da Associação Brasileira de Normas

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877746

Legislação Federal

Nos termos do Decreto no

2.745/1998, o princípio que impõe

compatibilidade de especificações técnicas e de desempenho,

observadas, quando for o caso, as condições

de manutenção, assistência técnica e de garantia oferecidas,

é denominado

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877745

Auditoria

Um relatório de auditoria interna deve apresentar o resultado

dos trabalhos de forma a expressar, claramente,

suas conclusões, recomendações e providências a serem

tomadas pela administração da entidade.

Entre os requisitos de um relatório de auditoria, NÃO é recomendável que seja(m)

Entre os requisitos de um relatório de auditoria, NÃO é recomendável que seja(m)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877744

Auditoria

Os procedimentos de controle devem existir em toda a

organização, em todos os níveis e em todas as funções e

incluem uma gama de procedimentos de controle de prevenção

e detecção.

Um procedimento considerado controle detectivo é a

Um procedimento considerado controle detectivo é a

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877743

Auditoria

Tendo em vista a estrutura integrada de controle interno

proposta pelo Committee of Sponsoring Organization of

the Treadway Commission (COSO), o compromisso da

administração em obter ou gerar e utilizar informações importantes

e de qualidade, originadas tanto de fontes internas

quanto externas, está relacionado ao componente de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877742

Auditoria

Está incluída na atividade de auditoria interna a avaliação

da eficácia dos processos de gerenciamento de riscos.

No caso de um auditor interno que, durante uma consultoria, tenha identificado um significativo risco operacional em uma entidade, em decorrência de deterioração gradativa nas atividades de controle de qualidade de seus produtos, seu papel é de

No caso de um auditor interno que, durante uma consultoria, tenha identificado um significativo risco operacional em uma entidade, em decorrência de deterioração gradativa nas atividades de controle de qualidade de seus produtos, seu papel é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877741

Auditoria

Após uma avaliação dos seus processos de logística,

uma empresa instalou identificadores biométricos para

acessar os sistemas informatizados de controle de entrada

e saída de estoques.

Na classificação dos controles internos, esse tipo de procedimento é considerado controle

Na classificação dos controles internos, esse tipo de procedimento é considerado controle