Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q484514

Contabilidade Pública

Texto associado

Quadro I - Dados extraídos do sistema de contabilidade de um órgão público referentes ao segundo bimestre em um determinado exercício.

A partir das informações do Quadro I e das disposições legais e normativas relativas à classificação das despesas públicas, é correto afirmar que:

Q484513

Contabilidade Pública

Texto associado

Quadro I - Dados extraídos do sistema de contabilidade de um órgão público referentes ao segundo bimestre em um determinado exercício.

A partir das informações do Quadro I e das disposições legais e normativas relativas à classificação das receitas públicas, é correto afirmar que:

Q484511

Contabilidade Pública

O Relatório de Gestão Fiscal é de elaboração obrigatória pelos Poderes e órgãos definidos na Lei de Responsabilidade Fiscal (LRF), porém com diferenças na periodicidade de publicação dos anexos. No que tange à obrigatoriedade de relatórios a serem elaborados pelos órgãos do Poder Judiciário, o Manual de Demonstrativos Fiscais orienta que:

Q484509

Contabilidade Pública

Em determinado exercício, um ente público obteve R$ 16 milhões em receitas de origem tributária e empenhou despesas de R$ 15,2 milhões. Das despesas executadas, os valores dos serviços prestados e materiais recebidos efetivamente representam R$ 14 milhões, dos quais 10% ficaram pendentes de pagamento. No início do exercício o ente público apresentava saldo de caixa igual a zero.

A partir das informações dadas, é correto afirmar que:

A partir das informações dadas, é correto afirmar que:

Q484508

Contabilidade Pública

Um determinado órgão público recebeu notificação de cobrança de um credor que havia fornecido bens ao órgão no exercício anterior, mas que estava pendente em decorrência de não conformidade com a descrição do empenho, que foi anulado. Ao final do exercício em curso o fornecimento foi atestado e o credor reclamou o pagamento.

Tal pagamento se enquadra como:

Tal pagamento se enquadra como:

Q484507

Contabilidade Pública

A parte I do Manual de Contabilidade Aplicada ao Setor Público, que aborda os Procedimentos Contábeis Orçamentários, trata da classificação orçamentária por fontes e destinações de recursos. Acerca dessa classificação, analise as afirmativas a seguir.

I) Um mesmo código é utilizado para o controle das destinações da receita orçamentária e para controle das fontes financiadoras da despesa orçamentária.

II) O controle das disponibilidades financeiras por fonte e destinação de recursos deve ser feito apenas durante a execução orçamentária.

III) O princípio da não vinculação de receitas veda a apresentação das receitas por vinculação de recursos na proposta orçamentária.

IV) Na destinação ordinária ocorre a alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Está correto somente o que se afirma em:

I) Um mesmo código é utilizado para o controle das destinações da receita orçamentária e para controle das fontes financiadoras da despesa orçamentária.

II) O controle das disponibilidades financeiras por fonte e destinação de recursos deve ser feito apenas durante a execução orçamentária.

III) O princípio da não vinculação de receitas veda a apresentação das receitas por vinculação de recursos na proposta orçamentária.

IV) Na destinação ordinária ocorre a alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Está correto somente o que se afirma em:

Q484497

Contabilidade Pública

Conforme as normas vigentes no Brasil, nas entidades públicas os sistemas de contabilidade devem ser organizados em subsistemas que gerem informações específicas, de acordo com as necessidades dos usuários. Constitui uma informação gerada no âmbito do subsistema de informações patrimoniais:

Q482694

Auditoria

Na realização dos trabalhos de auditoria das demonstrações contábeis do exercício de 2014 da Indústria de Calças e Camisas do Sul S/A, o auditor não conseguiu obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas concluiu que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas não generalizados. Nestas condições, o auditor deve

Q482693

Auditoria

As conclusões dos trabalhos da perícia contábil que serão levadas ao laudo pericial contábil ou parecer pericial contábil, são fundamentadas, entre outros, pelos seguintes procedimentos especificados na NBC TP 01:

I. A circularização é a técnica utilizada na obtenção de declaração formal e independente, de pessoas não ligadas entidade, seja por interesses comerciais, afetivos, etc.

II. O exame é a análise de livros, registros das transações e documentos.

III. A observação é o acompanhamento de processo ou procedimento, quando de sua execução.

IV. O arbitramento é a determinação de valores ou a solução de controvérsia por critério técnico-científico.

V. A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

Está correto o que se afirma APENAS em

I. A circularização é a técnica utilizada na obtenção de declaração formal e independente, de pessoas não ligadas entidade, seja por interesses comerciais, afetivos, etc.

II. O exame é a análise de livros, registros das transações e documentos.

III. A observação é o acompanhamento de processo ou procedimento, quando de sua execução.

IV. O arbitramento é a determinação de valores ou a solução de controvérsia por critério técnico-científico.

V. A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

Está correto o que se afirma APENAS em

Q482692

Auditoria

A empresa Plantio de Árvores do Norte S/A, contratou a firma de auditoria Aspectos & Consultoria, para examinar as demonstrações contábeis do exercício de 2014. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a

Q482691

Auditoria

O Auditor Interno da empresa CDA Distribuidora de Uvas do Brasil S/A pretende realizar auditoria interna no departamento de compras e vendas da empresa. A possibilidade de NÃO se atingir, de forma satisfatória, o objetivo dos trabalhos, nos termos da NBC TI 01, estão relacionados

Q482690

Auditoria Governamental

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da Administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, de acordo com a Constituição Federal, será exercida

I. pelo Congresso Nacional, mediante controle externo.

II. pela Controladoria Geral da União, mediante auditorias internas.

III. pelo sistema de controle interno de cada Poder.

IV. pela Comissão de Fiscalização Financeira e Controle da Câmara, mediante controle externo.

V. pelo Tribunal de Contas da União, mediante auditorias externas.

Está correto o que se afirma APENAS em

I. pelo Congresso Nacional, mediante controle externo.

II. pela Controladoria Geral da União, mediante auditorias internas.

III. pelo sistema de controle interno de cada Poder.

IV. pela Comissão de Fiscalização Financeira e Controle da Câmara, mediante controle externo.

V. pelo Tribunal de Contas da União, mediante auditorias externas.

Está correto o que se afirma APENAS em

Q482682

Auditoria Governamental

Relativamente às finalidades do Sistema de Controle Interno do Poder Executivo Federal, considere:

I. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. Elaborar a programação financeira do Tesouro Nacional, gerenciar a Conta Única do Tesouro Nacional e subsidiar a formulação da política de financiamento da despesa pública.

III. Avaliar os recursos dos orçamentos vigentes, as alterações decorrentes de créditos adicionais, as receitas prevista e arrecadada, a despesa empenhada, liquidada e paga à conta desses recursos e as respectivas disponibilidades.

IV. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

V. Consolidar os balanços da União, dos Estados, do Distrito Federal e dos Municípios, com vistas à elaboração do Balanço do Setor Público Nacional.

Está correto o que se afirma APENAS em

I. Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União.

II. Elaborar a programação financeira do Tesouro Nacional, gerenciar a Conta Única do Tesouro Nacional e subsidiar a formulação da política de financiamento da despesa pública.

III. Avaliar os recursos dos orçamentos vigentes, as alterações decorrentes de créditos adicionais, as receitas prevista e arrecadada, a despesa empenhada, liquidada e paga à conta desses recursos e as respectivas disponibilidades.

IV. Exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

V. Consolidar os balanços da União, dos Estados, do Distrito Federal e dos Municípios, com vistas à elaboração do Balanço do Setor Público Nacional.

Está correto o que se afirma APENAS em

Q482659

Análise de Balanços

Determinada empresa apresenta os seguintes índices obtidos a partir de suas demonstrações contábeis de 31/12/2013:

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

Q482655

Contabilidade Geral

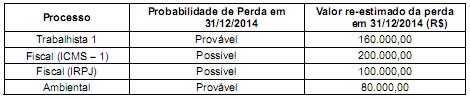

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2013 o saldo de R$ 560.000,00 na conta Provisões, o qual era composto dos seguintes valores:

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482538

Contabilidade Pública

É necessário compreender os diferentes aspectos (patrimonial, orçamentário e fiscal) da contabilidade aplicada ao setor público, de maneira a não se realizar interpretações equivocadas a respeito das mais variadas informações contábeis.

Considerando esses diferentes aspectos, assinale a alternativa INCORRETA.

Considerando esses diferentes aspectos, assinale a alternativa INCORRETA.

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482537

Contabilidade Pública

Sobre o patrimônio público e os procedimentos contábeis orçamentários, analise as afirmativas a seguir.

I. O Poder Legislativo aprova as ações de governo buscando a aplicação efetiva do gasto, e não necessariamente os itens de gastos.

II. A etapa “em liquidação” evidencia a ocorrência do fato gerador da variação patrimonial diminutiva, com o surgimento de um passivo exigível.

III. Os lançamentos contábeis referentes a uma operação de crédito, quando do empenho da dotação orçamentária, são:

D 6.2.2.1.1.xx.xx Crédito disponível

C 6.2.2.1.3.01.xx Crédito empenhado a liquidar

D 6.2.2.1.3.01.xx Crédito empenhado a liquidar

C 6.2.2.1.3.02.xx Crédito empenhado em liquidação

D 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

D 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos

C 8.2.1.1.2.xx.xx Disponibilidade por destinação de recursos comprometida por empenho

Está(ão) CORRETA(S)a(s) afirmativa(s):

I. O Poder Legislativo aprova as ações de governo buscando a aplicação efetiva do gasto, e não necessariamente os itens de gastos.

II. A etapa “em liquidação” evidencia a ocorrência do fato gerador da variação patrimonial diminutiva, com o surgimento de um passivo exigível.

III. Os lançamentos contábeis referentes a uma operação de crédito, quando do empenho da dotação orçamentária, são:

D 6.2.2.1.1.xx.xx Crédito disponível

C 6.2.2.1.3.01.xx Crédito empenhado a liquidar

D 6.2.2.1.3.01.xx Crédito empenhado a liquidar

C 6.2.2.1.3.02.xx Crédito empenhado em liquidação

D 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

D 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos

C 8.2.1.1.2.xx.xx Disponibilidade por destinação de recursos comprometida por empenho

Está(ão) CORRETA(S)a(s) afirmativa(s):

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482536

Contabilidade Pública

A Lei n. 4.320 de 1964 classifica as receitas públicas em diferentes categorias econômicas.

A esse respeito, assinale a alternativa que apresenta CORRETAMENTE as receitas associadas com as suas categorias econômicas, apresentadas entre parênteses.

A esse respeito, assinale a alternativa que apresenta CORRETAMENTE as receitas associadas com as suas categorias econômicas, apresentadas entre parênteses.

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482535

Contabilidade Geral

Considere as operações hipotéticas descritas a seguir, ocorridas durante o ano de 2014 na empresa X.

• Em 1/1/2014, aquisição de R$ 200.000,00 em estoques pagos à vista.

• Em 1/3/2014, contratação e pagamento de serviços de segurança por três anos no valor de R$ 72.000,00, que começou a ser executado imediatamente.

• Em 1/4/2014, compra, a prazo, de um terreno no valor de R$ 32.000,00, com o primeiro pagamento previsto para o início de 2015.

• Em 5/9/2014, pagamento, em dinheiro, de empréstimos de R$ 150.000,00. • Em 31/10/2014, venda, a prazo, por R$ 180.000,00, de 50% das mercadorias adquiridas em 1/1/2014. Recebimento previsto para o início do próximo ano.

• Em 30/11/14, reconhecimento e pagamento de juros no valor de R$ 4.500,00 referente a financiamento.

Com base nessas informações, assinale a alternativa que indica o valor a ser apropriado pela empresa X como despesa, segundo o regime de competência, no final do ano de 2014

• Em 1/1/2014, aquisição de R$ 200.000,00 em estoques pagos à vista.

• Em 1/3/2014, contratação e pagamento de serviços de segurança por três anos no valor de R$ 72.000,00, que começou a ser executado imediatamente.

• Em 1/4/2014, compra, a prazo, de um terreno no valor de R$ 32.000,00, com o primeiro pagamento previsto para o início de 2015.

• Em 5/9/2014, pagamento, em dinheiro, de empréstimos de R$ 150.000,00. • Em 31/10/2014, venda, a prazo, por R$ 180.000,00, de 50% das mercadorias adquiridas em 1/1/2014. Recebimento previsto para o início do próximo ano.

• Em 30/11/14, reconhecimento e pagamento de juros no valor de R$ 4.500,00 referente a financiamento.

Com base nessas informações, assinale a alternativa que indica o valor a ser apropriado pela empresa X como despesa, segundo o regime de competência, no final do ano de 2014

Q481576

Auditoria

O relatório de auditoria interna deve abordar, diversos aspectos, EXCETO