Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495551

Contabilidade Geral

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

Os resultados acumulados são negativos e inferiores a R$ 100.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495550

Contabilidade Pública

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

Se, após o levantamento dos saldos e antes do encerramento do balanço, for constatada perda de valor recuperável de ativos imobilizados, essa perda deverá ser registrada em conta própria do ativo imobilizado e terá impacto negativo no resultado do exercício.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495549

Contabilidade Geral

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

O valor do ativo não circulante é igual a R$ 1.450.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495548

Contabilidade Geral

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

O total da coluna de saldos credores do balancete de verificação das contas listadas é superior a R$ 2.400.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495546

Contabilidade Geral

Julgue o item subsequente , relativo à seguinte conta : caixa; reservas de lucros; fornecedores; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer; duplicatas descontadas; imobilizado; capital social; estoques; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer.

Se, em uma compra de materiais para estoque, 50% do valor total for pago à vista e o restante for financiado com juros, tem-se um fato contábil misto.

Se, em uma compra de materiais para estoque, 50% do valor total for pago à vista e o restante for financiado com juros, tem-se um fato contábil misto.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495544

Contabilidade Geral

Julgue o item subsequente , relativo à seguinte conta : caixa; reservas de lucros; fornecedores; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer; duplicatas descontadas; imobilizado; capital social; estoques; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer.

No rol de contas em questão, o número de contas de natureza devedora é maior que o das de natureza credora.

No rol de contas em questão, o número de contas de natureza devedora é maior que o das de natureza credora.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495541

Auditoria

Com relação a elaboração, divulgação, auditoria de relatórios contábil-financeiros e trabalhos de auditoria independente em geral, julgue o item que se segue.

O principal objetivo da preparação e divulgação de relatórios contábil-financeiros pelas empresas é subsidiar as ações governamentais de fiscalização tributária.

O principal objetivo da preparação e divulgação de relatórios contábil-financeiros pelas empresas é subsidiar as ações governamentais de fiscalização tributária.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495540

Auditoria

Com relação a elaboração, divulgação, auditoria de relatórios contábil-financeiros e trabalhos de auditoria independente em geral, julgue o item que se segue.

Se um auditor independente constatar que, após o trabalho ter sido aceito, o objeto não é apropriado para o trabalho de asseguração, ele deverá emitir uma conclusão com ressalvas, independentemente de quão relevante lhe parecer o fato.

Se um auditor independente constatar que, após o trabalho ter sido aceito, o objeto não é apropriado para o trabalho de asseguração, ele deverá emitir uma conclusão com ressalvas, independentemente de quão relevante lhe parecer o fato.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495539

Auditoria

Com relação a elaboração, divulgação, auditoria de relatórios contábil-financeiros e trabalhos de auditoria independente em geral, julgue o item que se segue.

O conjunto de responsabilidades às quais está obrigado o auditor independente é aquele contido nas Normas Brasileiras de Contabilidade (NBC TAs).

O conjunto de responsabilidades às quais está obrigado o auditor independente é aquele contido nas Normas Brasileiras de Contabilidade (NBC TAs).

Ano: 2015

Banca:

IDECAN

Órgão:

Prefeitura de Rio Novo do Sul - ES

Prova:

IDECAN - 2015 - Prefeitura de Rio Novo do Sul - ES - Contador |

Q494711

Auditoria Governamental

Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de, EXCETO:

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Técnico em Contabilidade |

Q494377

Contabilidade Geral

Qual das alternativas a seguir tem como característica principal o fato de que a própria fonte pagadora tem o encargo de apurar a incidência, calcular e recolher o imposto em vez do beneficiário?

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494235

Contabilidade Geral

As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou

demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. A

Lei das Sociedades por Ações estabelece que as notas explicativas devam indicar as seguintes informações, EXCETO:

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494231

Auditoria

O objetivo primordial da conciliação bancária é o de efetuar a adaptação do saldo do extrato bancário ao saldo registrado na conta Banco conta Movimento no livro razão da entidade. Após a confrontação dos valores registrados na contabilidade com os valores apontados no extrato bancário, serão efetuados e/ou contabilizados os ajustes necessários à identificação das prováveis diferenças entre o saldo especificado no extrato bancário e o saldo registrado no Razão da empresa. Os principais ajustes e/ou diferenças entre os saldos (no Razão da empresa e no extrato bancário) decorrem de:

I. Cheques emitidos e contabilizados pela empresa ainda não apresentados ao banco pelo credor da empresa.

II. Avisos bancários acusados no respectivo extrato de movimentação da conta corrente, já registrados na contabilidade da empresa.

III. Créditos ou débitos efetuados por movimentação das contas especiais (bancos conta de Caução ou conta Vinculada) atreladas à conta Banco Conta Movimento (conta de livre movimentação através de depósitos bancários, saques ou da emissão de cheques ou autorização de débitos).

IV. Depósitos efetuados pela empresa e creditados em conta corrente bancária.

Estão corretas apenas as afirmativas

I. Cheques emitidos e contabilizados pela empresa ainda não apresentados ao banco pelo credor da empresa.

II. Avisos bancários acusados no respectivo extrato de movimentação da conta corrente, já registrados na contabilidade da empresa.

III. Créditos ou débitos efetuados por movimentação das contas especiais (bancos conta de Caução ou conta Vinculada) atreladas à conta Banco Conta Movimento (conta de livre movimentação através de depósitos bancários, saques ou da emissão de cheques ou autorização de débitos).

IV. Depósitos efetuados pela empresa e creditados em conta corrente bancária.

Estão corretas apenas as afirmativas

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494227

Contabilidade Geral

Os atos administrativos são os que não provocam alterações nos elementos do patrimônio ou do resultado, portanto, não são de interesse da contabilidade. Os fatos administrativos são os que provocam alterações nos elementos do patrimônio ou do resultado, portanto, interessam à contabilidade. “Uma empresa pagou, em atraso, uma obrigação tributária. A mesma já estava registrada em seu Passivo. O pagamento teve que ser realizado acrescentando os respectivos acréscimos legais.” Essa operação caracteriza-se como um fato contábil

Q492440

Contabilidade Geral

A Lei 11.638/2007 incorporou ao ativo imobilizado os direitos que tenham por objeto bens destinados à manutenção das atividades da entidade, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à entidade os benefícios, os riscos e o controle desses bens. Dessa forma, passou a abranger inclusive os bens que não são de propriedade da entidade, mas cujos controles, riscos e benefícios são por ela exercidos. Com a mencionada alteração, passou a fazer parte do imobilizado o seguinte item abaixo, se destinado à manutenção das atividades da entidade:

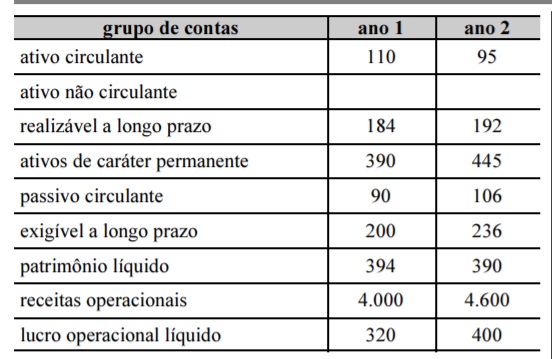

Q490706

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre as fontes de recursos deteriorou-se do ano 1 para o ano 2.

Q490701

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O aumento dos ativos de caráter permanente do ano 1 para o ano 2 foi financiado, principal ou exclusivamente, com recursos onerosos de terceiros.

Q490689

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.

Q490682

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

Q490681

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.