Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que se refere aos princípios e às convenções da teoria contábil, julgue o item seguinte.

Das teorias aplicadas ao patrimônio líquido de uma entidade,

a teoria da entidade é aquela que evidencia a demonstração do

balanço patrimonial, ao passo que a teoria do proprietário é a

que ressalta a demonstração do resultado do exercício.

A Lei Sarbanes-Oxley foi assinada, em 30 de julho de 2002, nos Estados Unidos.

As afirmativas a seguir dizem respeito à Lei Sarbanes-Oxley

à exceção de uma. Assinale-a.

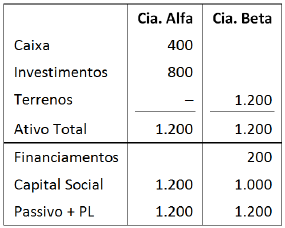

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta. Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0, eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

1. Auditoria de acompanhamento da gestão

2. Auditoria de avaliação da gestão

3. Auditoria contábil

4. Auditoria operacional

5) Auditoria especial

( ) Realizada no âmbito das unidades gestoras, visa verificar as informações prestadas pelos administradores públicos e analisar os atos e fatos da gestão, com vistas a instruir o processo de prestação de contas. ( ) Realizada para atender demanda de autoridade competente para exame de fatos e situações extraordinárias. ( ) Realizada na forma de ação de controle contínua e sistemática dos atos de gestão, efetuada durante o próprio exercício auditado, para prevenir desvios e evitar a má aplicação dos recursos públicos. ( ) Realizada sobre as ações, programas e atividades das unidades ou entidades da administração pública com a finalidade de avaliar e emitir uma opinião sobre os aspectos da eficiência, eficácia e economicidade para o aprimoramento da gestão. ( ) Realizada de forma sistematizada nos órgãos da administração pública e compreende a avaliação e os exames dos procedimentos, operações, registros e demonstrações contábeis de forma a emitir uma opinião sobre a sua fidedignidade.

Determinada empresa de economia mista do Estado fez o seguro do ativo imobilizado, junto à seguradora Martelo, para o período de 24 meses: 01/10/2015 a 30/09/2017.

− O prêmio de seguro foi de R$ 600.000,00, pago 40% no ato e o restante 30 e 60 dias.

− A empresa encerra seu exercício social em 31 de dezembro de cada ano.

− O lucro do exercício de 2015 foi de R$ 1.390.000,00.

O auditor independente no exame dos registros contábeis da apólice do seguro contratado constatou que:

− 300.000,00 – foram contabilizados (apropriados) como despesas de seguro do exercício de 2015, e que o valor da apropriação

do seguro está incorreto.

− 300.000,00 – foram contabilizados na conta “Seguros a Vencer” classificada no realizável de curto prazo.