Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação ao Código de Ética Profissional do Contador, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A transgressão aos preceitos do Código de Ética Profissional do Contador será julgada, originariamente, pelo Conselho Federal de Contabilidade.

II. O perito deve mencionar, obrigatoriamente, fatos que conheça e que não repute em condições de exercer efeito sobre os documentos justificativos objeto de seu laudo, ressalvada a exigência de competência profissional.

III. Na aplicação dos diversos tipos de sanções éticas, a ação desenvolvida em defesa de prerrogativa profissional poderá ser considerada com um agravante.

IV. Cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo CFC.

Está(ão) CORRETOS(S) apenas o(s) item(ns)

O contador A foi nomeado para o encargo de perito do juízo no processo de apuração de haveres do grupo econômico X, que emprega 500 funcionários no pequeno município Z. O grupo econômico X é responsável por 80% da arrecadação tributária do município. Toda a população do município Z está preocupada com o desdobramento do processo judicial, já que existe uma possibilidade grande de cisão de uma das empresas cujo parque fabril pode ser transferido para a cidade Y. Existe uma grande expectativa sobre a decisão judicial, que será fundamentada nas conclusões do laudo pericial contábil a ser elaborado pelo contador A. Acerca dos deveres do perito contador estabelecidos no Código de Ética Profissional do Contador, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O perito contábil deve manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

II. O perito contábil deve exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, com prejuízo da dignidade e independência profissionais.

III. O perito contábil deve zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

IV. O perito contábil deve guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade.

V. O perito contábil deve inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

Estão CORRETOS apenas os itens

São motivos que podem ensejar a suspeição do perito do juízo:

I. ser devedor, mesmo que ainda não esteja em mora, a uma das partes.

II. motivo íntimo.

III. ter aconselhado parte envolvida, ainda que acerca de objeto diverso do posto em discussão no litígio.

IV. ser herdeiro presuntivo do cônjuge de uma das partes.

Está correto o que se afirma APENAS em

A documentação de auditoria:

I. Também é conhecida como “papéis de trabalho”.

II. Deve ser preparada de modo que um leigo possa entender a natureza, época e extensão dos procedimentos de auditoria executados.

III. Deve ser sigilosa, ocultando, por exemplo, o nome do profissional que executou o trabalho de auditoria.

IV. Trata-se de coleção de papéis para a elaboração do relatório final que pode, excepcionalmente, conter documentos emitidos após a data desse relatório.

Está correto o que se afirma APENAS em

Considere a seguinte situação hipotética:

Determinado Estado da Federação mantém programa de Cidadania Fiscal por meio do qual a emissão de notas e cupons fiscais pode ser feita com a inclusão do número de CPF do consumidor final. Após cadastro no programa, é possível que esses contribuintes diretos obtenham descontos no imposto sobre a propriedade de veículos automotores – IPVA devido.

Em auditoria interna da base de dados de resgates de pontos na forma de descontos no IPVA, realizou-se um teste para apurar a distância geográfica entre os estabelecimentos em que foram realizadas as compras dos bens e serviços de onde se originou a pontuação resgatada, o endereço registrado no cadastro do programa e o domicílio do proprietário constante da anotação no Departamento Estadual de Trânsito. O objetivo pretendido era indicar possíveis erros, fraudes ou simulações.

Após inspeção gráfica dos dados, o auditor promoveu a exclusão de uma série de observações que, a seu juízo, não poderiam estar corretas. Ao fim, chegou-se a uma relação de pessoas jurídicas como emissoras de documentação fiscal com afastamento geográfico suspeito entre sede e local de utilização dos pontos derivados.

Sobre o caso e considerando a amostragem em auditoria, é correto afirmar.

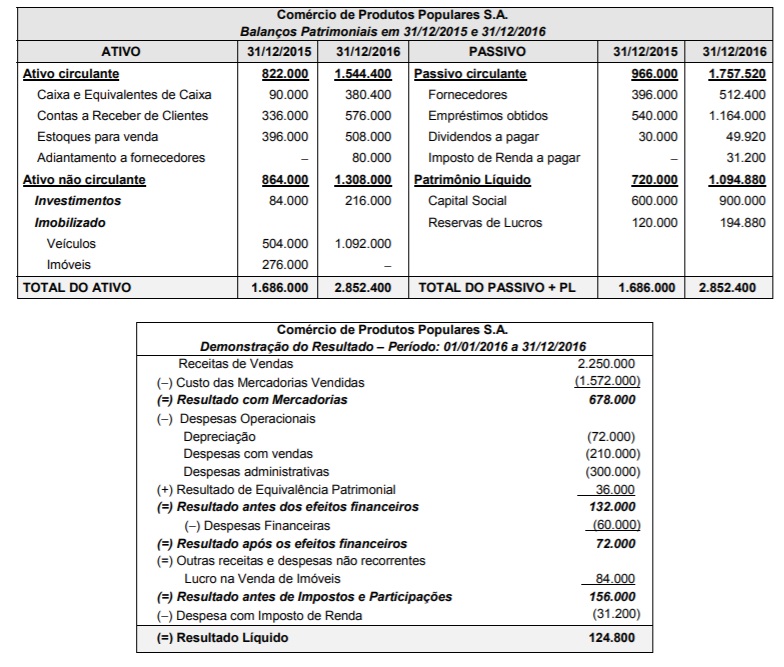

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

Considere que os imóveis foram vendidos em 02/01/2016 e que durante o ano de 2016 a empresa não vendeu investimentos nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras e pagou os dividendos constantes do balanço de 31/12/2015.

Com base nestas informações, é correto afirmar que o fluxo de caixa das atividades de

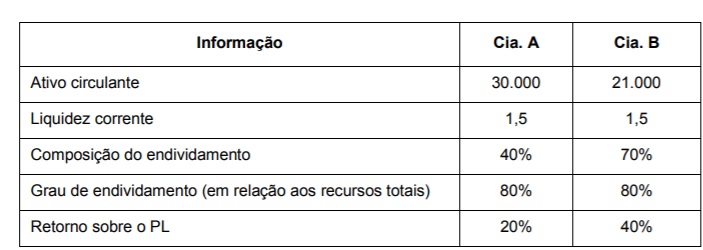

Com base nas informações acima, é correto afirmar que

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

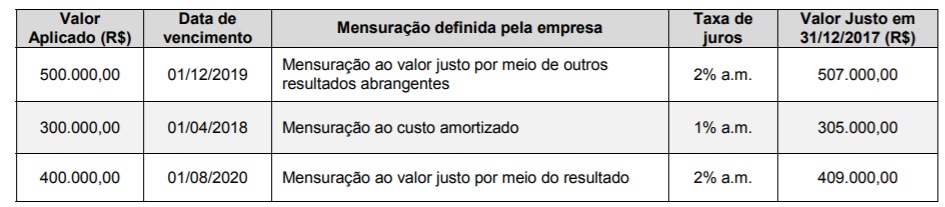

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

O quadro a seguir apresenta parte da classificação institucional de um determinado estado:

Considere ainda que as unidades orçamentárias são também unidades gestoras.

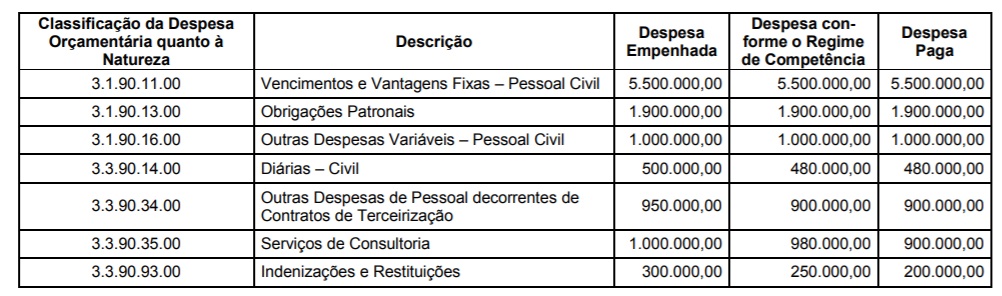

Em 10/11/2017, o chefe do Poder Executivo de um estado decidiu pela contratação de serviços de consultoria técnica no valor total de R$ 1.200.000,00. No entanto, nessa mesma data, o mesmo verificou que não havia dotação orçamentária específica para a realização de tal despesa. Assim, com a finalidade de atender às determinações da Lei n° 4.320/1964, o setor responsável verificou que até o dia 10/11/2017 não houve abertura ou reabertura de créditos adicionais e levantou as seguintes informações, sendo que os valores estão em reais:

Ativo Financeiro em 31/12/2016 ................................................ 10.000.000,00

Ativo Financeiro em 31/10/2017 ................................................ 6.000.000,00

Passivo Financeiro em 31/12/2016 ............................................. 9.000.000,00

Passivo Financeiro em 31/10/2017 ............................................. 5.500.000,00

Com base nessas informações e de acordo com as determinações da Lei n° 4.320/1964, o valor do superávit financeiro que

poderia ter sido utilizado como recurso de cobertura para a abertura do crédito adicional referente à contratação de serviços de

consultoria técnica foi, em reais,

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

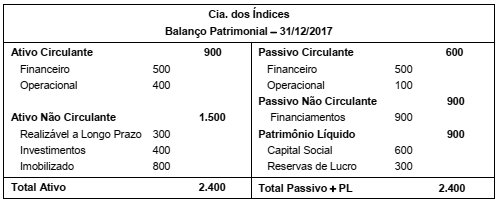

A Cia. dos Índices apresentava a seguinte situação patrimonial e financeira em 31/12/2017, com os valores expressos em reais:

A Cia. dos Índices apresentava, em 31/12/2017, índice de

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,