Questões de Concurso

Foram encontradas 22.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Prevenir as fraudes e os erros da contabilidade, auxiliando nos ajustes e registros dos fatos administrativos.

II. Obter segurança razoável de que as demonstrações contábeis estão livres de distorções relevantes.

III. Apresentar seu relatório sobre as demonstrações contábeis e comunicar-se em conformidade com o exigido pelas normas de auditoria.

Está CORRETO o que se afirma:

( ) Avaliar o cumprimento das metas estabelecidas no Plano Plurianual (PPA) é uma das finalidades do Sistema de Controle Interno.

( ) O Sistema de Controle Interno é exercido pelo Poder Legislativo com o apoio do Tribunal de Contas.

( ) Estabelecer prazos para que o órgão ou entidade tome as medidas necessárias para garantir o cumprimento da lei, em caso de verificação de ilegalidade, é uma das finalidades do Sistema de Controle Interno.

(FERNANDES, 2016; MELLO, 2019.)

Constituem-se em órgãos que exercem o controle externo:

João é agente público ocupante, exclusivamente, de cargo em comissão declarado em lei de livre nomeação e exoneração no município de Bardolino.

A respeito dos conhecimentos sobre a incidência trabalhista, previdenciária e tributária sobre a folha de pagamento, é correto afirmar que a contribuição patronal, incidente sobre a folha de pagamento de João, deve ser recolhida pelo município de Bardolino ao regime:

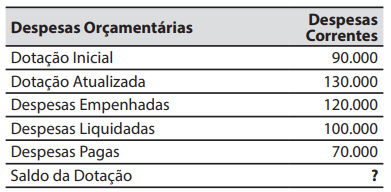

O demonstrativo abaixo apresenta informações sobre as despesas correntes extraídas do balanço orçamentário de um município.

No campo Saldo da Dotação, em que está o símbolo “?”, deve constar o valor de:

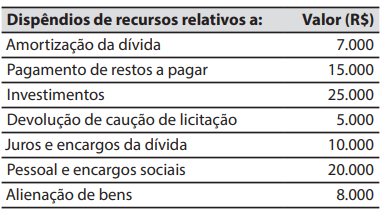

O valor do total dos dispêndios de recursos classificados na categoria econômica de despesas correntes é de:

O controle concomitante possui o objetivo final de garantir a execução da ação, utilizando a técnica de ____________.

O controle subsequente possui o objetivo final de avaliar a eficiência e a eficácia das ações administrativas, utilizando a técnica de _________.

O controle prévio possui o objetivo final de dar segurança àquele que pratica o ato ou por ele se responsabiliza, utilizando a técnica de _____________.

( ) A data de aprovação das demonstrações contábeis coincide com a data de encerramento do último período abrangido pelas demonstrações.

( ) Eventos subsequentes incluem eventos ocorridos após a divulgação das demonstrações contábeis e fatos que chegam ao conhecimento do auditor antes da data do relatório.

( ) Caso a administração altere as demonstrações contábeis, o auditor independente deve fornecer novo relatório de auditoria sobre as demonstrações contábeis alteradas.

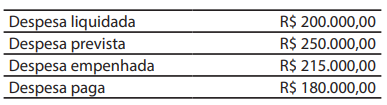

Com base nessas informações, é correto afirmar que o valor a ser inscrito em “restos a pagar não processados (RPNP)”, em 31/12/20XX, será de:

De acordo com a Lei Complementar n° 093/2023, são macrofunções do sistema de controle interno, compliance e integridade, sob supervisão do órgão central, as atividades de:

1. Auditoria.

2. Corregedoria.

3. Controle institucional e controladoria.

4. Incremento de produtividade e eficiência.

5. Ouvidoria e promoção da transparência.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Aplicada a penalidade proporcional ao dano causado ao erário.

2. Tipificado especificamente o dispositivo legal violado.

3. Identificado o gestor e o período da gestão.

4. Demonstrado por meio de cálculos o efetivo prejuízo.

5. Autorizado pelo Tribunal de Contas do Estado.

Assinale a alternativa que indica todas as afirmativas corretas.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

As contingências devem ser reconhecidas nas demonstrações financeiras quando for provável que uma saída de recursos ocorrerá e seu valor puder ser estimado com razoável segurança.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

A carta de responsabilidade da administração deve ser assinada pelo auditor e pela administração da entidade auditada.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

A revisão analítica é um procedimento de auditoria que envolve a comparação de informações financeiras com expectativas desenvolvidas pelo auditor.

Acerca de auditoria e perícia contábil, julgue o item a seguir.

É desnecessário divulgar nas demonstrações financeiras as transações com partes relacionadas que tenham sido realizadas em condições normais de mercado.