Questões de Concurso

Comentadas para auditor

Foram encontradas 9.946 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A determinação da materialidade para o planejamento envolve o exercício de julgamento profissional. Aplica-se frequentemente uma porcentagem a um referencial selecionado como ponto de partida para determinar a materialidade para as demonstrações contábeis como um todo. Os fatores que podem afetar a identificação de referencial apropriado incluem:

I - avaliação do efeito de distorções não corrigidas, se houver, sobre as demonstrações contábeis

II- se há itens que tendem a atrair a atenção dos usuários das demonstrações contábeis da entidade específica (por exemplo, com o objetivo de avaliar o desempenho das operações, os usuários tendem a focar sua atenção em lucro, receita ou patrimônio líquido);

III- a natureza da entidade, a fase do seu ciclo de vida, o seu setor e o ambiente econômico em que atua;

IV- a estrutura societária da entidade e como ela é financiada (por exemplo, se a entidade é financiada somente por dívida em vez de capital próprio, os usuários dão mais importância a informações sobre os ativos, e processos que os envolvam, do que nos resultados da entidade);

V- volatilidade relativa do referencial;

VI - os elementos das demonstrações contábeis (por exemplo, ativo, passivo, patrimônio líquido, receita, despesa).

Marque a alternativa correta.

Quais fatores relevantes devem ser considerados no planejamento da Auditoria Interna na execução dos trabalhos?

I - O conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade;

II - O conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade;

III - A existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna;

IV - O uso do trabalho de especialistas;

V - A natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política econômica da entidade;

Marque a alternativa correta.

Um programa de auditoria das contas de receita que melhor se adequa a essa empresa é:

I- Em atendimento à exigência de prestação de contas ou ao controle social da entidade.

II- Consolidação das entidades do setor público em atendimento às exigências legais ou às necessidades gerenciais do gestor.

III- Consolidação de unidades contábeis descentralizadas com a finalidade de apresentar o desempenho conjunto dos órgãos da administração pública. IV- Em atendimento à exigência de representante do legislativo que demande controlar subjetivamente a unidade da administração pública sobre a qual tem interesse.

São corretas as afirmativas

Os controles internos são mecanismos que fazem parte da estrutura de governança da entidade, possuindo componentes interrelacionados que são essenciais para o planejamento do trabalho do auditor.

Relacione os respectivos componentes com as características e as definições apresentadas.

1- Ambiente de controle

2- Avaliação de

Risco

3- Informação e

comunicação

4- Atividade de

Controle

5- Monitoração

( ) Relaciona-se aos métodos e aos registros estabelecidos para identificar, juntar, analisar, classificar e relatar transações da entidade.

( ) Alterações, no ambiente operacional, de pessoas e do sistema de informações. O crescimento rápido é um elemento desse componente.

( ) Integridade e valores éticos, comprometimento com competência, conselho de administração e estrutura organizacional.

( ) Segregação de funções, controle de processamentos de informação. Controles de aplicativos e físicos são formas utilizadas nesse componente.

( ) Processo de avaliação da qualidade do

sistema de controle interno que pode

ocorrer durante as atividades ou em períodos

específicos destinados a esse fim.

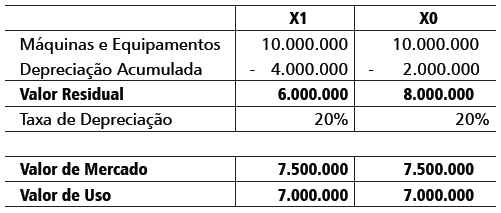

Após os processos de conciliação e de reexecução dos lançamentos, realizados nas contas de imobilizado da entidade, o auditor deveria recomendar

Sobre a Responsabilidade do Auditor, marque (V) para verdadeiro ou (F) para falso.

( )O auditor é responsável pela elaboração de um programa de auditoria que detecta fraudes ou erros materiais que possam afetar o patrimônio da entidade auditada.

( )O auditor é responsável por manter um ceticismo profissional que o possibilite, no exercício de suas atividades, identificar, inclusive, fraudes ocorridas na entidade auditada.

( )O auditor deve fazer indagações à administração e a outros responsáveis pela entidade, de forma apropriada, para determinar se têm conhecimentos de ocorrência, indícios ou suspeitas de fraudes que afetem a entidade.

( )O auditor tem como objetivos identificar e avaliar os riscos de fraude; obter evidências suficientes sobre riscos identificados de distorção, decorrente de fraude, e responder adequadamente face a fraude ou a suspeita de fraude.

( ) O risco de o auditor identificar uma fraude, realizada pela alta administração da entidade auditada, é maior do que o de identificar uma fraude realizada por um funcionário, em decorrência do poder de manipulação, da omissão dos registros contábeis e/ou controles internos.

A sequência correta é

Considerando os diversos procedimentos de auditoria para a verificação de adequação dos saldos de empréstimos e financiamentos de longo prazo, relacione as categorias com os respectivos testes substantivos.

1- Procedimentos preliminares

2- Revisão analítica

3- Testes de detalhes das transações

4- Testes de detalhes dos saldos

( ) Calcular índices financeiros.

( ) Recalcular despesas de juros.

( ) Obter entendimento do negócio e do setor.

( ) Fazer vouching de lançamentos em contas de dívidas de longo prazo.

( ) Confirmar dívidas da entidade com credores e agentes fiduciários.

( ) Revisar autorizações e contratos relacionados com dívidas de longo prazo.

( ) Comparar resultados de índices financeiros com expectativa,indústria ou outras fontes.

( ) Totalização vertical, horizontal e conciliação dos saldos com as razões, sintéticos e analíticos.

A sequência correta é

Relacione as características dos relatórios de auditoria com os respectivos tipos.

1- Sem ressalva

2- Com ressalva

3- Opinião

Adversa

4- Abstenção de

Opinião

( ) O auditor não conseguiu evidências apropriadas que o possibilitasse assegurar quanto à adequação ou inadequação das demonstrações contábeis.

( ) O auditor julgou que a entidade não atendeu as normas de contabilidade e as legislações aplicáveis, não representando as demonstrações uma posição econômica e patrimonial fiel da entidade.

( ) O auditor julgou que a entidade atendeu as normas de contabilidade e as legislações aplicáveis, exceto quanto a um aspecto específico, representando, porém, as demonstrações adequadamente à posição econômica e patrimonial na maioria dos aspectos relevantes.

( ) O auditor julgou que nos principais

aspectos relevantes, a entidade atendeu

as normas de contabilidade e as

legislações aplicáveis, representando

as demonstrações fielmente à posição

econômica e patrimonial.

Texto 3

O domínio do trivial

Hoje, cada vez mais, mesmo quando parecemos discordar, pensamos todos as mesmas trivialidades.

Contardo Calligaris

[1º§]Aos vinte anos, leitor de Gramsci¹, eu entendia que o poder das classes dominantes se exercia de duas maneiras. Havia a exploração econômica, com repressão eventualmente brutal das reivindicações dos trabalhadores (sem contar as guerras imperialistas). E havia a outra face do domínio: o controle das ideias e das mentes, oculto e insidioso. Esse era o terreno de luta dos intelectuais: podíamos colaborar com a classe dominante ou, então, fazer o quê? Sermos porta-vozes de uma nova classe?

[2º§]Não éramos totalmente ingênuos. Reconhecíamos os horrores do dito "socialismo real" e percebíamos que ele substituíra uma classe dominante por outra. A ditadura do proletariado não tinha por que ser melhor do que a ditadura da burguesia; talvez, aliás, ela fosse pior. Nosso sonho era outro: uma sociedade sem classes.

[3º§]Pois bem, um espectador apressado poderia pensar que, enfim, realizamos a famosa sociedade sem classes – ao menos em parte. Claro, desigualdades e exploração continuam; no entanto, é difícil distinguir a cultura da classe dominante das outras que lhe seriam opostas, porque, no fundo, mesmo quando parecemos discordar, pensamos todos de forma igual.

[4º§]Acabo de ler "L'Egemonia Sottoculturale", de Massimiliano Panarari (A hegemonia da subcultura, editora Einaudi, 2010). O autor, um intelectual de minha geração, faz uma crítica hilária da "subcultura da fofoca", que seria, segundo ele, a cultura dominante na Itália de hoje. (...) Mas o que Panarari diz não se aplica só ao caso da Itália. Mundo afora, é cada vez mais difícil dizer algo que não faça parte de um senso comum que é feito de referências, ideias e, sobretudo, maneiras de pensar compartilhadas graças ao uso generalizado da mesma mídia.

[5º§]Nesse quadro, pensar criticamente é árduo. Quem deseja convencer seus leitores ou espectadores de que ele pensa fora da trivialidade dominante tende a parecer-se com aquelas crianças que, de vez em quando, gritam "xixi e cocô" e, com isso, gabamse de ter quebrado um grande tabu.

[6º§]Nesse sentido, nos EUA, são cada vez mais populares radialistas,

apresentadores e jornalistas supostamente "conservadores",

que devem seu sucesso a uma vulgaridade e a uma truculência

que parecem satisfazer a espera de todos por um pensamento

novo, diferente. (...) Sua "ousadia" é tão inovadora quanto a das

crianças do "xixi e cocô".

[7º§]No Brasil, o debate eleitoral em curso poderia também servir para mostrar que nosso senso comum compartilhado é, no caso, uma espécie de razoabilidade, resignada a evitar temas excessivamente conflitivos (...) e a aceitar alianças duvidosas e supostamente "necessárias".

[8º§]Como chegamos a essa perda de contraste na vida pública e cultural?

[9º§]Segundo Panarari, a burguesia ganhou a luta pela hegemonia jogando a carta do prazer: "Na década do hedonismo², todos se convenceram, de repente, de que estava na hora de divertir-se. Palavra de ordem: "Queremos folgar" e, por favor, evite-se empestar a existência, de qualquer maneira que seja, com política, cultura, economia e todas essas ‘coisas’ assimiláveis a preocupações e aborrecimentos". Conclusão: a subcultura hedonista da fofoca é o novo ópio do povo.

[10º§]Concordo (um pouco) com essa visão apocalíptica da cultura dominante. Mas discordo da ideia de que a subcultura da fofoca seja a invenção vitoriosa de uma classe específica. Ela é, em meu ver, uma consequência dos nossos tempos, pela razão que segue. Quando a mídia é de massa, não há mais diferença entre manipuladores e manipulados, pois os próprios manipuladores, expostos à mídia, são manipulados por suas produções. Ou seja, progressivamente, todo o mundo pensa as mesmas trivialidades.

[11º§]É o feitiço que enfeitiça o feiticeiro.

Fonte:Folha de São Paulo, 19/08/2010. Texto adaptado.

Vocabulário de apoio

1- Gramsci: Antonio Gramsci (Ales, 22 de janeiro de 1891 — Roma, 27 de abril de 1937) filósofo marxista, jornalista, crítico literário e político italiano. Escreveu sobre teoria política, sociologia, antropologia e linguística.

2- Hedonismo: teoria ou doutrina filosófico-moral que afirma ser o prazer o

supremo bem da vida humana.