Foram encontradas 11.357 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Texto-base para a questão:

Fonte: https://www5.unioeste.br/portalunioeste/arq/files/agronomia/Memorando_modelo.manutencao.doc

(com alterações)

Texto-base para a questão:

Fonte: https://www5.unioeste.br/portalunioeste/arq/files/agronomia/Memorando_modelo.manutencao.doc

(com alterações)

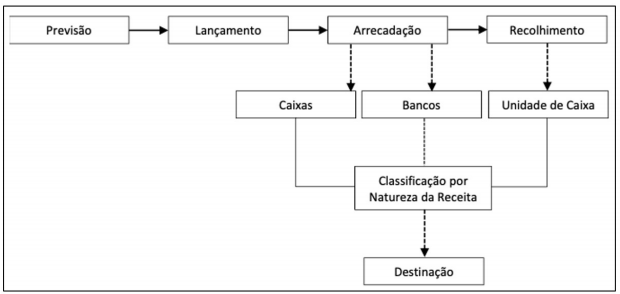

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

Fonte: MCASP (2018)

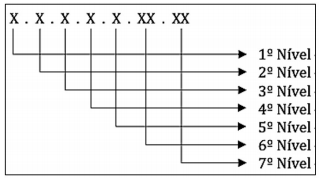

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

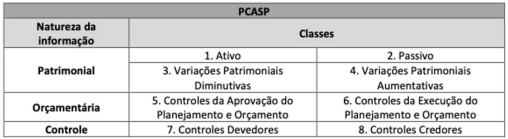

O quadro abaixo apresenta, de acordo com o PCASP, a classificação das contas contábeis.

Fonte: MCASP (2018)

São exemplos de grupos de contas da Classe 8:

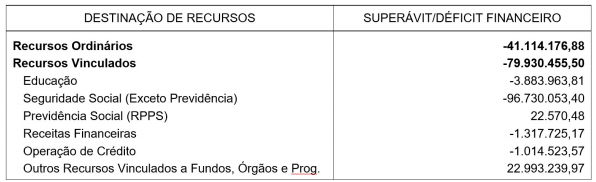

Considere, a seguir, o Quadro do Superávit/Déficit Financeiro apurado pela UFRN, no ano de 2019.

Esse quadro é um dos apresentados no Balanço

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

I Registro das competências e da estrutura organizacional, dos endereços e telefones das respectivas unidades e gestores, com horários de atendimento ao público. II Registros de quaisquer repasses ou de transferências de recursos financeiros. III Registros das despesas extraorçamentárias. IV Registro das informações concernentes a procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebrados.

Na divulgação das informações a que se refere o caput do Art. 8º, deverão constar, entre outras informações, as presentes nos itens

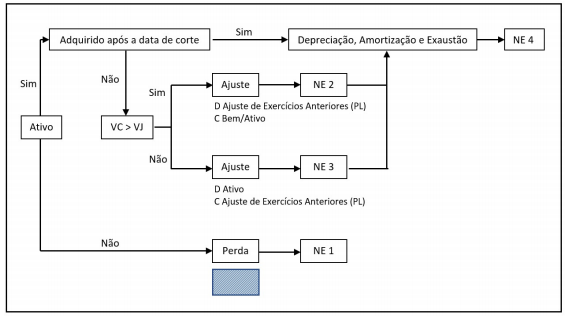

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas