Questões de Concurso

Comentadas para direito

Foram encontradas 1.500 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nessa situação os testes realizados pelo auditor são:

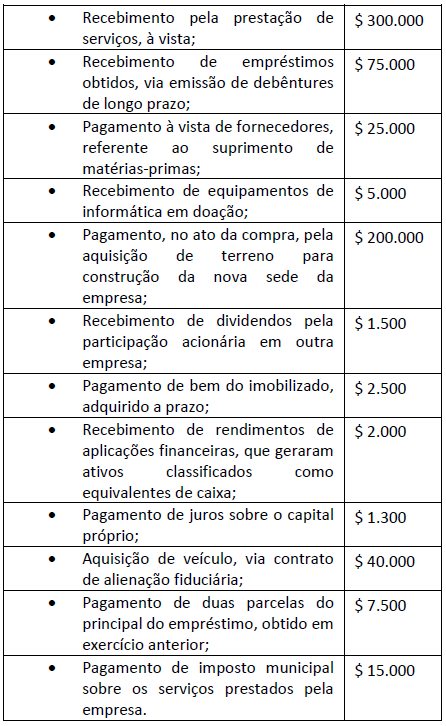

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

O processo de planejamento e formulação de políticas públicas pode ser melhor compreendido pelo modelo do ciclo de políticas públicas e suas diferentes etapas.

No ciclo de políticas públicas, a melhor explicação para sua primeira etapa é aquela na qual:

Existem diferentes tipos de avaliação de políticas públicas. Um desses tipos diferencia-se dos demais por ser realizado por pessoas de fora da instituição responsável, em geral com experiência nesse tipo de atividade.

Trata-se do seguinte tipo de avaliação:

Na análise de custo-efetividade de um projeto é necessário levar em consideração aspectos econômicos e financeiros, principalmente para a construção de indicadores de desempenho que podem ser de insumo, de processo, de produto e de impacto.

Nesse sentido, pode ser considerado um indicador de impacto aquele no qual, em um projeto de: