Foram encontradas 1.385 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

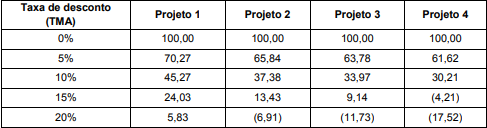

Abaixo são apresentados os valores presentes líquidos − VPL de quatro projetos de investimento, admitindo-se diferentes taxas de desconto (taxa mínima de atratividade − TMA):

Com base nas informações acima,

Para comprar um caminhão, o Sr. Luiz realizou uma pesquisa em 3 concessionárias e obteve as seguintes propostas de financiamento:

− Concessionária Alfa: Entrada de R$ 48.000,00 + 1 prestação de R$ 106.090,00 após 30 dias da entrada.

− Concessionária Beta: Entrada de R$ 49.000,00 + 1 prestação de R$ 106.090,00 após 60 dias da entrada.

− Concessionária Gama: Entrada de R$ 49.000,00 + 2 prestações de R$ 53.045,00 para 30 e 60 dias após a entrada, respectivamente.

Sabendo que a taxa de juros compostos era de 3% ao mês, a melhor proposta para a aquisição do caminhão foi a da

concessionária

Uma empresa obteve um empréstimo à taxa de juros compostos de 2% ao mês e ainda restam duas parcelas trimestrais de mesmo valor para sua liquidação. O valor de cada parcela é R$ 30.000,00 e a primeira das duas parcelas vencerá em 90 dias. A empresa pretende alterar a forma de pagamento, mantendo a mesma taxa de juros, e propõe à instituição financeira a liquidação da seguinte forma:

− Uma parcela de R$ 25.000,00, na data de hoje.

− Uma parcela complementar, daqui a 60 dias.

A equação que permite calcular corretamente o valor da parcela complementar identificada pela incógnita x, é

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

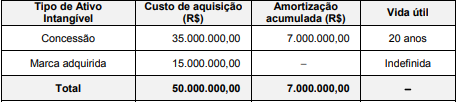

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,

A tabela abaixo apresenta as aplicações financeiras realizadas por uma empresa no dia 01/12/2017. Na tabela são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada uma delas:

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2017, foi, em reais,

Suponha que determinado Estado, em face de situação de constrição orçamentária e financeira decorrente de queda acentuada na arrecadação de impostos, esteja reavaliando diversas ações e programas governamentais para definir aqueles que serão descontinuados. Nesse cenário, passou a avaliar programa de construção de moradias populares, voltado a famílias de baixa renda, buscando a redução do déficit habitacional e melhorias urbanísticas. Em uma auditoria de custos, ficou claro que o valor empregado na construção de cada moradia era significativamente mais alto do que seria esperado pelo metro quadrado de construções daquele padrão, além da verificação de sucessivos atrasos no cronograma de entrega das moradias. Diante de tais constatações, eventual decisão governamental de suspensão do referido programa estaria pautada:

I. Na falta de eficiência, eis que não se verificou o uso racional e econômico dos insumos.

II. Em falha quanto à efetividade, em decorrência do atraso na entrega, frustrando as legítimas expectativas da população.

III. Na ausência de eficácia, que impõe a aplicação de paradigmas do mercado privado para a atuação pública.

Está correto o que consta APENAS em

Os preceitos relativos à qualidade na Administração pública são inspirados em estudos mais amplos sobre qualidade de produtos e serviços nas organizações em geral, que definem qualidade como “todas as propriedades e características de um produto ou serviço relacionadas à sua capacidade de satisfazer às necessidades explícitas ou implícitas dos que o utilizam, isto é, dos clientes, sem prejudicar os que são afetados pelo uso do produto ou serviço” (in Teoria Geral da Administração, Saraiva, p. 255). A teoria desenvolvida por W. Edwards Deming sobre o tema, na década de 1950, sustenta