Questões de Concurso

Comentadas para cfc

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Quanto à NBC TA ESTRUTURA CONCEITUAL, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( )A NBC TA ESTRUTURA CONCEITUAL não é uma norma e, por conseguinte, não estabelece nenhum requisito (nem princípios básicos ou procedimentos essenciais) para a realização de auditorias, revisões ou outros trabalhos de asseguração.

( ) Trabalho de asseguração é o trabalho no qual o auditor independente visa obter evidências apropriadas e suficientes para expressar sua conclusão, de forma a aumentar o grau de confiança dos usuários previstos sobre o resultado da mensuração ou avaliação do objeto, de acordo com os critérios que sejam aplicáveis.

( )O “auditor independente” (pessoa física ou jurídica) é aquele que conduz o trabalho (geralmente o sócio responsável pelo trabalho ou outros membros da equipe, ou, conforme adequado, a firma), aplicando habilidades e técnicas de asseguração para obter segurança razoável ou limitada, conforme adequado, sobre se a informação do objeto está livre de distorções relevantes.

As afirmativas são, respectivamente,

Relacione os agentes a seguir, constantes na Lei nº 9.613/1998, com suas respectivas funções:

1. COAF 2. BANCO CENTRAL 3. JUIZ DE DIREITO 4. BANCO COMERCIAL

( )Manterá registro de toda transação em moeda nacional ou estrangeira, títulos e valores mobiliários, títulos de crédito, metais, ativos virtuais, ou qualquer ativo passível de ser convertido em dinheiro, que ultrapassar limite fixado pela autoridade competente e nos termos de instruções por esta Lei expedidas.

( )Disciplinará, aplicará penas administrativas, receberá, examinará e identificará as ocorrências suspeitas de atividades ilícitas previstas nesta Lei, sem prejuízo da competência de outros órgãos e entidades.

( )Manterá registro centralizado formando o cadastro geral de correntistas e clientes de instituições financeiras, bem como de seus procuradores.

( )Nomeará pessoa física ou jurídica qualificada para a administração dos bens, direitos ou valores sujeitos a medidas assecuratórias, mediante termo de compromisso.

Assinale a opção que indica a correspondência correta, na ordem apresentada.

De acordo com esse normativo, os sistemas de controles internos devem ter como finalidade atingir os objetivos de

Nesse contexto, o auditor independente deve elaborar, como resultado do trabalho de auditoria, os relatórios

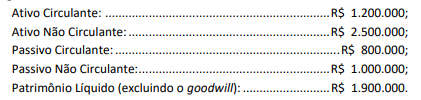

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

A perícia contábil é essencial para garantir uma solução justa e fundamentada em litígios, tanto judiciais quanto extrajudiciais, ao fornecer uma análise técnica e científica acerca dos fatos envolvidos.

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, o principal objetivo da perícia contábil no contexto judicial e extrajudicial é

I. Compliance é a busca permanente de coerência entre aquilo que se espera de uma organização e o que ela, de fato, pratica no dia a dia.

II. O programa de compliance de uma organização deve abranger um conjunto de mecanismos e procedimentos, políticas, diretrizes, código de conduta, canal de denúncias e demais instrumentos com o objetivo de prevenir, detectar e sanar desvios de conduta, fraudes, atos de corrupção, lavagem de dinheiro, atos ilícitos praticados contra a administração pública, dentre outras questões.

III. Os auditores externos (independentes) devem se comprometer e apoiar o fomento da cultura ética e o fortalecimento do programa de compliance da organização que auditam.

IV. O comitê de auditoria estatutário deve declarar ostensiva e publicamente a importância dos valores e das políticas que compõem o programa de compliance da organização, atuando sempre de maneira inequívoca e coerente com aquilo que pregam.

Estão corretas as afirmativas

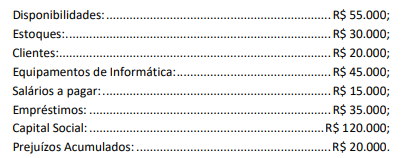

Em 31/12/2023, uma loja de cosméticos apresentava os seguintes saldos em seu Balanço Patrimonial:

No primeiro trimestre de 2024, aconteceram os seguintes fatos:

• Venda, à vista, de todo o estoque por R$ 80.000;

• Recebimento do saldo dos clientes;

• Venda, à vista, dos equipamentos de informática por R$ 60.000;

• Pagamento dos salários do ano anterior;

• Pagamento do empréstimo bancário contraído;

• Reconhecimento e pagamento de despesas gerais por R$ 100.000.

Em relação ao primeiro trimestre de 2024, é correto afirmar que a atividade operacional

Após analisar o Código Tributário Nacional em relação à entrada em vigor dos efeitos normativos da referida decisão, Joana concluiu corretamente que tais efeitos devem ocorrer, salvo disposição em contrário,

Nesse caso, ao analisar a sistemática estabelecida no Código Civil, Pedro concluiu corretamente que, na definição da ordem de falecimento de João e Maria, deve-se presumir que

Ao analisar a disciplina estabelecida no Código Civil brasileiro, João concluiu corretamente que a renúncia que Pedro se propôs a realizar:

A leitura é para a mente o que a ginástica é para o corpo.

Com essa frase, o autor quer dizer que

I. Indagação é a busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia. II. Arbitramento é a determinação de valores e quantidades ou a solução de controvérsia por critério técnico-científico. III. Vistoria é a análise de livros, registros de transações e documentos.

Está correto apenas o que se afirma em

De acordo com a NBC TA 500 - EVIDÊNCIA DE AUDITORIA, nessa situação hipotética, assinale o procedimento mais adequado que Joaquim deveria indicar à firma Novos Auditores ABC, para que eles confirmassem tal relação.

Em relação ao tema, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( )A governança corporativa se resume em mitigar prejuízos causados pelos conflitos de interesses entre acionistas e gestores. ( )O compliance é o instrumento de comprovação de aderência a normas e requerimentos estabelecidos, tanto o alinhamento a regras internas como o atendimento a normas externas decorrentes de leis e regulamentos. ( ) Risco de compliance é o risco de sanções legais ou regulatórias, perdas financeiras ou danos reputacionais, medidas administrativas ou criminais aplicadas à empresa, decorrentes da falta de cumprimento de disposições legais, regulamentares, normas, autorregulações, padrões técnicos ou códigos de conduta. ( )Assédios, bullying, discriminação, conduta trabalhista ilícita e outros tipos de comportamentos abusivos não causam danos à reputação da empresa, ao clima organizacional e aos colaboradores, nem geram impacto nos resultados.

As afirmativas são, respectivamente,