Foram encontradas 799 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em célebre trecho de sua Teoria Geral do Emprego, do Juro e da Moeda, Keynes mostra as razões por que o investimento, uma das variáveis mais importantes para sustentar o crescimento econômico no longo prazo, sofre flutuações expressivas ao longo dos ciclos econômicos. O fato de maior importância é a extrema precariedade da base do conhecimento sobre o qual temos que fazer os nossos cálculos das rendas esperadas.

O nosso conhecimento dos fatores que regularão a renda de um investimento alguns anos mais tarde é, em geral, muito limitado e, com frequência, desprezível. Se falarmos com franqueza, temos de admitir que as bases do nosso conhecimento para calcular a renda provável dentro de dez anos de uma estrada de ferro, uma mina de cobre, uma fábrica de tecidos, a aceitação de um produto farmacêutico, um navio transatlântico ou um imóvel no centro comercial de Londres pouco significam e, às vezes, a nada levam. De fato, aqueles que tentam, com seriedade, fazer um cálculo desta natureza constituem uma pequena minoria, cuja conduta não chega a influenciar o mercado.

KEYNES, J.M. A Teoria Geral do Emprego, do Juro e da Moeda.

São Paulo: Editora Nova Cultural, 1996, p.161.

De acordo com Keynes, as decisões de investimento nas economias capitalistas são efetivadas sob incerteza e com base em expectativas

Admita que sejam válidas todas as premissas subjacentes à Teoria Quantitativa da Moeda (TQM), em sua versão clássica.

De acordo com a TQM, se o Banco Central aumentar a oferta de moeda da economia, ele provocará

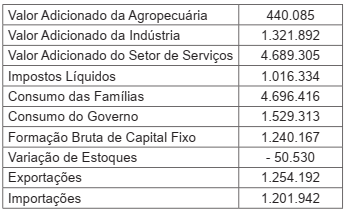

Segundo o IBGE, o Produto Interno Bruto real (PIB real) do Brasil teve contração de 4,1%, em 2020, configurando o maior recuo da série histórica desde 1996.

O indicador que confirma o quadro de recessão econômica no Brasil em 2020 é o(a)

De acordo com os dados do IBGE, o Brasil apresentou os seguintes valores acumulados, em R$ milhões, valores aproximados, concernentes à oferta e à demanda agregadas em 2020:

Disponível em: https://www.ibge.gov.br/estatisticas/economicas/contas-nacionais/9300-contas-nacionais-trimestrais. html?edicao=30161&t=resultados. Acesso: em 17 fev. 2022

Os dados indicam que o valor do Produto Interno Bruto, a

preços correntes de mercado, em 2020, em R$ milhões,

foi de

O período 1967-1973 marcou uma das fases mais dinâmicas da economia brasileira, quando a taxa média de crescimento do Produto Interno Bruto (PIB) anual foi de 10,2%, alcançando um pico de 14% em 1973. A despeito do inquestionável dinamismo da economia, o período é também conhecido como “milagre” brasileiro.

Uma das distorções flagrantes do “milagre” foi o(a)

Nas últimas décadas, observou-se enorme transferência de fábricas operadas por filiais de empresas multinacionais para os países em desenvolvimento da Ásia. A tendência de fragmentação da produção de bens e serviços, em afiliadas localizadas em diferentes países, refletiu a opção estratégica das empresas multinacionais por especialização em produtos finais, partes, peças e componentes, levando à disseminação do que se convencionou denominar cadeias globais de valor.

De acordo com a nova teoria do comércio internacional, os principais fatores que explicam a disseminação das cadeias globais de valor são:

O conceito de transição energética atual está relacionado a grandes mudanças na matriz energética no mundo.

Essa transformação ocorre na direção de uma economia de

Na perspectiva do cubo do COSO-ERM (COSO II): Gerenciamento de Riscos Corporativos – Estrutura Integrada –, que trata dos componentes do modelo, observa-se que a atividade “análise de riscos”, anteriormente prevista no COSO-IC, foi substituída e complementada pelas seguintes atividades: identificação de eventos, avaliação de riscos e resposta a riscos. Na identificação de eventos, verificam-se algumas classificações de fatores e categorias de eventos.

São exemplos de fatores externos na categoria de eventos econômicos, segundo o COSO-ERM:

Os procedimentos de auditoria podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor.

Um dos procedimentos técnicos básicos é a inspeção, que

Risco de auditoria consiste na possibilidade de o auditor expressar uma opinião de auditoria inadequada quando as demonstrações contábeis estiverem significativamente incorretas.

O risco de auditoria pode ser definido como uma função dos seguintes riscos:

Um dos objetivos do auditor é definir e executar procedimentos de auditoria que permitam obter evidência de auditoria apropriada e suficiente e que lhe possibilitem obter conclusões razoáveis para fundamentar a sua opinião.

Na avaliação da relevância das informações a serem utilizadas como evidência de auditoria, os procedimentos substantivos são definidos para a

A Lei nº 12.846/2013 dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a Administração Pública, nacional ou estrangeira.

O acordo de leniência previsto nessa lei estabelece requisitos cumulativos a serem preenchidos para a celebração desse acordo, entre os quais o que estabelece que a pessoa jurídica

Os papéis de trabalho são parte da documentação de auditoria e são um auxílio ao auditor durante a execução de seu trabalho.

Dessa forma, os papéis de trabalho na Auditoria devem

A Estrutura Integrada de Controle Interno elaborada pelo Committee of Sponsoring Organizations of the Treadway Commission (COSO) tem sido uma referência no cenário corporativo. Essa estrutura se apresenta a partir de categorias de objetivos, componentes de controle interno e estrutura organizacional da entidade. Um dos princípios estabelecidos nessa estrutura se refere à demonstração de comprometimento com a integridade e os valores éticos por parte da organização.

Esse princípio está relacionado ao seguinte componente de controle:

Uma empresa foi considerada responsável por ato lesivo decorrente de fraude quanto ao equilíbrio econômico- -financeiro de um contrato celebrado com uma entidade da administração pública.

Nos termos da Lei nº 12.846, de 1º de agosto de 2013, na esfera administrativa, essa empresa está sujeita a multa

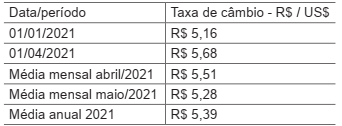

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

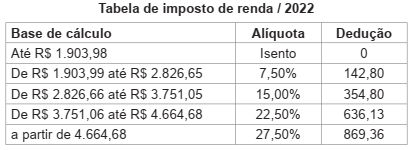

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

A Norma Brasileira de Contabilidade NBC TA 200 (R1), que trata das responsabilidades gerais do auditor independente na condução da auditoria das demonstrações contábeis, dos riscos de auditoria, da probabilidade de apresentar opinião inadequada, em termos técnicos, sobre as demonstrações auditadas, apresenta, no item 13 Definições, o significado dos termos inerentes a esse conteúdo.

Nesse contexto, o entendimento técnico-conceitual que o auditor deve ter -

“a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria” -

contempla a definição de