Questões de Concurso

Foram encontradas 77.317 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I.O Balanço Orçamentário (Art. 102) demonstrará as receitas previstas e as despesas fixadas em confronto com as receitas arrecadadas e as despesas empenhadas (realizadas).

II.O Balanço Financeiro (Art. 103) demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos de caixa do exercício anterior e do seguinte.

III.A Demonstração das Variações Patrimoniais (Art. 104) demonstrará o resultado patrimonial do exercício, confrontando o Ativo Financeiro com o Passivo Financeiro.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

I.A Depreciação, Amortização e Exaustão são Variações Patrimoniais Diminutivas (VPD) reconhecidas pelo regime de competência, independentemente da execução orçamentária, não representando uma despesa orçamentária.

II.A aquisição de um veículo à vista é um fato contábil permutativo no Subsistema Patrimonial (troca de Ativo "Caixa" por Ativo "Imobilizado"), não gerando Variação Patrimonial Aumentativa (VPA) ou VPD.

III.A reavaliação de ativos, permitida no setor público, tem como contrapartida de aumento (valorização) uma conta específica de Ajustes de Avaliação Patrimonial, dentro do Patrimônio Líquido.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Sobre o Patrimônio Líquido, analise as assertivas a seguir:

I. Representa a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

II. É composto por capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

III. As receitas e despesas reconhecidas no resultado do exercício integram diretamente o Patrimônio Líquido, independentemente da apuração do lucro ou prejuízo do período.

Quais estão corretas?

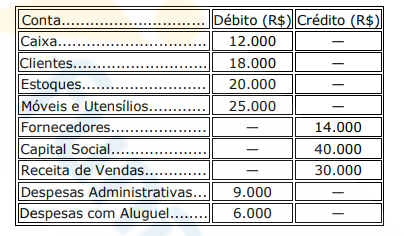

Uma empresa apresentou os seguintes saldos contábeis em 31/12:

Com base nesses dados, determine o valor que falta para o balancete ficar em equilíbrio.

Uma empresa comercial apresentou as seguintes informações no mês de abril:

Com base nesses dados, determine o Custo das Mercadorias Vendidas (CMV).

De acordo com os conhecimentos sobre o Plano de Contas Aplicado ao Setor Público (PCASP), a natureza da informação do registro contábil é:

I. Demonstrativo de Metas Anuais e Demonstrativo de Evolução do Patrimônio Líquido.

II. Demonstrativo de Avaliação do Cumprimento das Metas Fiscais do Exercício Futuro e Demonstrativo de Metas Fiscais Atuais Comparadas com as Metas Fiscais Fixadas para os Cinco Exercícios Posteriores.

III. Demonstrativo de Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos e Demonstrativo de Avaliação da Situação Financeira e Atuarial do RPPS.

IV. Demonstrativo de Estimativa e Compensação da Renúncia de Receita e Demonstrativo de Margem de Expansão das Despesas Obrigatórias de Caráter Continuado.

São demonstrativos do Anexo de Metas Fiscais os apresentados nas afirmativas:

I. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias.

II. O Balanço Financeiro demonstrará os recebimentos e os pagamentos de natureza extraorçamentária.

III. O Balanço Financeiro não deve apresentar o saldo em espécie para o exercício seguinte.

Coluna 1:

1. Ativo Financeiro;

2. Ativo Permanente

Coluna 2:

( ) compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários;

( ) compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.