Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830942

Contabilidade Geral

Em 31/12/2023, uma sociedade empresária teve o seu capital

social aumentado com a utilização de reservas.

Assinale a opção que indica a demonstração contábil em que o fato é contabilizado.

Assinale a opção que indica a demonstração contábil em que o fato é contabilizado.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830941

Contabilidade Geral

Em 01/01/2023, uma sociedade empresária adquiriu um imóvel

para ser ocupado por seus proprietários por R$600.000, pagos à

vista. A vida útil do imóvel foi estimada em dez anos e a sociedade

empresária depreciava os seus ativos imobilizados de acordo com

o método da linha reta.

Em 31/12/2023, a sociedade empresária constatou que o valor recuperável do imóvel era de R$580.000.

Em 01/01/2024, o imóvel foi transferido para Propriedade para Investimento e avaliado pelo valor justo, que foi estimado em R$610.000.

No momento da transferência do ativo para Propriedade para Investimento, a diferença entre o valor justo e o valor líquido de depreciação deve ser contabilizado como

Em 31/12/2023, a sociedade empresária constatou que o valor recuperável do imóvel era de R$580.000.

Em 01/01/2024, o imóvel foi transferido para Propriedade para Investimento e avaliado pelo valor justo, que foi estimado em R$610.000.

No momento da transferência do ativo para Propriedade para Investimento, a diferença entre o valor justo e o valor líquido de depreciação deve ser contabilizado como

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830940

Contabilidade Geral

Em 31/12/2023, uma loja de roupas, em sua demonstração do

resultado do exercício, apresentou as despesas a seguir.

• Custo das mercadorias vendidas: R$100.000;

• Salários de empregados: R$30.000;

• Aluguel: R$20.000;

• Perda com a redução ao valor recuperável de ativo: R$12.000;

• Eletricidade: R$18.000.

Na Demonstração do Valor Adicionado da loja, em 31/12/2023, foram classificados como insumos adquiridos de terceiros:

• Custo das mercadorias vendidas: R$100.000;

• Salários de empregados: R$30.000;

• Aluguel: R$20.000;

• Perda com a redução ao valor recuperável de ativo: R$12.000;

• Eletricidade: R$18.000.

Na Demonstração do Valor Adicionado da loja, em 31/12/2023, foram classificados como insumos adquiridos de terceiros:

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830939

Contabilidade Geral

Um pesquisador deseja comparar a Demonstração do Valor

Adicionado de duas entidades, sendo a primeira uma instituição

financeira e a segunda um escritório de contabilidade.

Em relação às duas entidades, assinale a opção que indica o item que é apresentado de modo diferente, como formação do valor adicionado e distribuição do valor adicionado, entre as duas entidades.

Em relação às duas entidades, assinale a opção que indica o item que é apresentado de modo diferente, como formação do valor adicionado e distribuição do valor adicionado, entre as duas entidades.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830938

Contabilidade Geral

Em 31/12/2022, uma sociedade empresária apresentava as

seguintes contas em seu passivo: fornecedores: R$20.000; aluguel

a pagar: R$12.000.

Em 31/12/2023, o passivo apresentava as seguintes contas: fornecedores: R$25.000; salários a pagar: R$15.000.

A sociedade empresária elaborou sua Demonstração dos Fluxos de Caixa de acordo com o método indireto.

Ao realizar a conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais, as variações no passivo geraram um aumento de

Em 31/12/2023, o passivo apresentava as seguintes contas: fornecedores: R$25.000; salários a pagar: R$15.000.

A sociedade empresária elaborou sua Demonstração dos Fluxos de Caixa de acordo com o método indireto.

Ao realizar a conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais, as variações no passivo geraram um aumento de

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830937

Contabilidade Geral

Uma sociedade empresária foi constituída em 01/01/2024, com o

objetivo de trabalhar com venda de material escolar a partir de

01/02/2024.

No mês de janeiro, aconteceram as seguintes transações:

• Integralização de capital social pelos sócios: R$400.000

• Pagamento antecipado do aluguel anual do depósito: R$36.000.

• Compra à vista de estoque: R$80.000.

• Pagamento antecipado do aluguel anual do local em que irão ocorrer as atividades administrativas: R$60.000.

• Compra à vista de móveis e computadores para utilizar no negócio: R$45.000.

• Compra à vista de veículo para ser utilizado no transporte de empregados: R$50.000.

• Pagamento antecipado do seguro anual do veículo: R$12.000.

• Recebimento de caixa referente à empréstimo bancário para pagamento em 9 meses, com incidência de juros a partir de fevereiro: R$100.000.

Assinale a opção que indica o fluxo de caixa consumido pela atividade operacional, em janeiro de 2024.

No mês de janeiro, aconteceram as seguintes transações:

• Integralização de capital social pelos sócios: R$400.000

• Pagamento antecipado do aluguel anual do depósito: R$36.000.

• Compra à vista de estoque: R$80.000.

• Pagamento antecipado do aluguel anual do local em que irão ocorrer as atividades administrativas: R$60.000.

• Compra à vista de móveis e computadores para utilizar no negócio: R$45.000.

• Compra à vista de veículo para ser utilizado no transporte de empregados: R$50.000.

• Pagamento antecipado do seguro anual do veículo: R$12.000.

• Recebimento de caixa referente à empréstimo bancário para pagamento em 9 meses, com incidência de juros a partir de fevereiro: R$100.000.

Assinale a opção que indica o fluxo de caixa consumido pela atividade operacional, em janeiro de 2024.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830936

Contabilidade Geral

Em 31/12/2023, uma loja de roupas tinha seu estoque

contabilizado por R$500.000.

Em janeiro de 2024, a loja vendeu 80% do estoque por R$700.000, com o recebimento previsto para o mês seguinte. A loja estimava inadimplência de 5% e pagou aos vendedores uma comissão de 10% sobre o preço da venda. Ainda, para concretizar as vendas, a loja incorreu em gastos com a entrega de R$20.000.

Assinale a opção que indica o lucro bruto apresentado na Demonstração do Resultado do Exercício da loja, em 31/01/2024.

Em janeiro de 2024, a loja vendeu 80% do estoque por R$700.000, com o recebimento previsto para o mês seguinte. A loja estimava inadimplência de 5% e pagou aos vendedores uma comissão de 10% sobre o preço da venda. Ainda, para concretizar as vendas, a loja incorreu em gastos com a entrega de R$20.000.

Assinale a opção que indica o lucro bruto apresentado na Demonstração do Resultado do Exercício da loja, em 31/01/2024.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830935

Contabilidade Geral

Uma sociedade empresária trabalha com a venda de imóveis em

todo Brasil. Em 31/12/2022, ela apresentava os seguintes imóveis,

localizados no Rio de Janeiro, em seu balanço patrimonial

• 10 salas comerciais destinadas à venda, sendo o valor contábil de cada uma de R$500.000.

• 1 loja em uma galeria, que era usada para divulgar os imóveis, sendo seu valor contábil de R$400.000.

• 2 apartamentos, que eram utilizados por executivos da sociedade empresária quando vinham de outros estados, sendo o valor contábil de cada um de R$900.000.

Em 2023, foram vendidas 8 salas comerciais por R$550.000, a loja na galeria por R$420.000 e, um dos apartamentos, por R$890.000.

Assinale a opção que indica a receita bruta de vendas apresentada na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/2023.

• 10 salas comerciais destinadas à venda, sendo o valor contábil de cada uma de R$500.000.

• 1 loja em uma galeria, que era usada para divulgar os imóveis, sendo seu valor contábil de R$400.000.

• 2 apartamentos, que eram utilizados por executivos da sociedade empresária quando vinham de outros estados, sendo o valor contábil de cada um de R$900.000.

Em 2023, foram vendidas 8 salas comerciais por R$550.000, a loja na galeria por R$420.000 e, um dos apartamentos, por R$890.000.

Assinale a opção que indica a receita bruta de vendas apresentada na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/2023.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830934

Contabilidade Geral

Uma loja de eletrodomésticos vendeu uma versão especial de

geladeiras apenas em dezembro de 2023. No mês, foram vendidas

30 geladeiras da edição especial, tendo a loja auferido receita de

R$60.000.

Em relação às vendas desta geladeira, a loja reconheceu provisão para garantias de R$8.000, de acordo com as estimativas realizadas por seus especialistas. A garantia tinha validade de 6 meses, a partir da data da compra.

Em 30/06/2023, a loja constatou que os gastos com garantia relacionados às geladeiras vendidas em dezembro, foram de R$5.000.

Assinale a opção que indica o impacto dessa constatação no resultado da loja, auferido na Demonstração do Resultado do Exercício semestral, em 30/06/2023.

Em relação às vendas desta geladeira, a loja reconheceu provisão para garantias de R$8.000, de acordo com as estimativas realizadas por seus especialistas. A garantia tinha validade de 6 meses, a partir da data da compra.

Em 30/06/2023, a loja constatou que os gastos com garantia relacionados às geladeiras vendidas em dezembro, foram de R$5.000.

Assinale a opção que indica o impacto dessa constatação no resultado da loja, auferido na Demonstração do Resultado do Exercício semestral, em 30/06/2023.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830933

Contabilidade Geral

Em 31/12/2023, a Cia. Y detinha 90% de participação no capital

social da Cia. X, enquanto a Cia. Z detinha 10%.

Na data, a Cia. X apresentava os seguintes saldos em seu balanço patrimonial:

• Disponibilidades: R$20.000; • Terrenos: R$80.000; • Capital Social: R$100.000.

Em janeiro de 2024, a Cia. X solicitou um empréstimo de R$90.000 à Cia. Y, tendo recebido o valor imediatamente. O pagamento do empréstimo está previsto para outubro de 2024.

No balanço patrimonial da Cia. X, o empréstimo gerou um aumento nas disponibilidades, com contrapartida em

Na data, a Cia. X apresentava os seguintes saldos em seu balanço patrimonial:

• Disponibilidades: R$20.000; • Terrenos: R$80.000; • Capital Social: R$100.000.

Em janeiro de 2024, a Cia. X solicitou um empréstimo de R$90.000 à Cia. Y, tendo recebido o valor imediatamente. O pagamento do empréstimo está previsto para outubro de 2024.

No balanço patrimonial da Cia. X, o empréstimo gerou um aumento nas disponibilidades, com contrapartida em

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830932

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2), a Estrutura

Conceitual para Relatório Financeiro contribui para a missão de

desenvolver pronunciamentos que tragam aos mercados

financeiros

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q2830930

Contabilidade Geral

No processo de convergência das normas contábeis

brasileiras aos padrões internacionais, observa-se, inicialmente, o

aumento de

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Administração Geral (Administração) |

Q2764839

Contabilidade Geral

Uma empresa fabricante de painéis solares para uso residencial

adquiriu um novo maquinário no valor de 500 mil reais, com o

objetivo de automatizar o corte das células fotovoltaicas, que

anteriormente era realizado manualmente. Este maquinário

possui uma vida útil de 10 anos e um valor residual de 10%.

Utilizando a depreciação linear, o valor patrimonial do maquinário

ao final do primeiro ano de operação será de

Q2754377

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª Ed) conceitua Conta como “a

expressão qualitativa e quantitativa de fatos de mesma natureza, evidenciando a composição, variação e

estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidas, mas que,

direta ou indiretamente, possam vir a afetá-lo”. Sobre as funções das contas, considere:

I. Identificar, classificar e efetuar a escrituração contábil, pelo método das partidas dobradas, dos atos e fatos de gestão, de maneira uniforme e sistematizada.

II. Conhecer a composição e situação do patrimônio analisado, por meio da evidenciação de todos os ativos e passivos.

III. Analisar e interpretar os resultados econômicos e financeiros.

IV. Identificar as diretrizes, os objetivos e as metas da administração.

São funções das contas:

I. Identificar, classificar e efetuar a escrituração contábil, pelo método das partidas dobradas, dos atos e fatos de gestão, de maneira uniforme e sistematizada.

II. Conhecer a composição e situação do patrimônio analisado, por meio da evidenciação de todos os ativos e passivos.

III. Analisar e interpretar os resultados econômicos e financeiros.

IV. Identificar as diretrizes, os objetivos e as metas da administração.

São funções das contas:

Q2754376

Contabilidade Pública

As receitas e despesas públicas se concretizam por meio de fases, etapas ou estágios, sobre os quais é correto

afirmar:

Q2754373

Contabilidade Pública

Notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP) e têm por objetivo

Q2754372

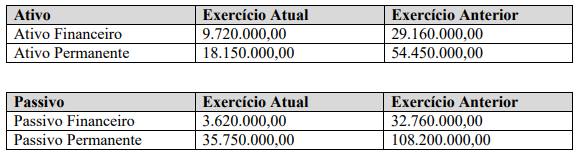

Contabilidade Pública

Uma Entidade do Setor Público apresentou, ao final do exercício de 2023, o seguinte Quadro dos Ativos e

Passivos Financeiros e Permanentes (valores em reais):

Os totais do superávit ou déficit financeiro do exercício atual e do exercício anterior, respectivamente, são:

Os totais do superávit ou déficit financeiro do exercício atual e do exercício anterior, respectivamente, são:

Q2754370

Contabilidade Pública

O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em

confronto com as realizadas. Sobre a composição do Quadro Principal e dos Anexos do Balanço

Orçamentário, considere:

I. As receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II. As despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III. Os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução.

IV. Os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. Deverão ser informados, também, os restos a pagar inscritos na condição de não processados que tenham sido liquidados em exercício anterior.

Estão corretas as afirmativas

I. As receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II. As despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III. Os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução.

IV. Os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. Deverão ser informados, também, os restos a pagar inscritos na condição de não processados que tenham sido liquidados em exercício anterior.

Estão corretas as afirmativas

Q2754369

Contabilidade Pública

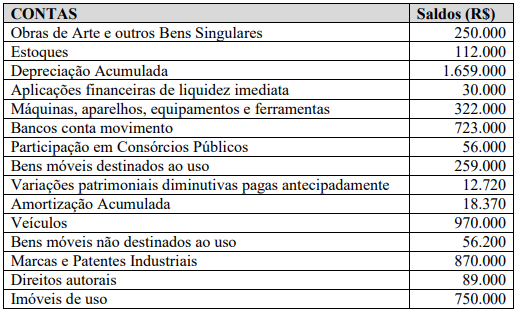

Considere as contas patrimoniais a seguir relacionadas, integrantes do patrimônio de uma instituição federal

de ensino superior (valores em mil de reais):

Qual o total do Ativo Imobilizado?

Qual o total do Ativo Imobilizado?

Q2754368

Contabilidade Pública

O artigo 43 da Lei Federal nº 4.320/1964 prevê que “A abertura dos créditos suplementares e especiais

depende da existência de recursos disponíveis para ocorrer à despesa e será precedida de exposição

justificativa”. Constitui recurso que possibilita a abertura de créditos adicionais