Questões de Concurso

Foram encontradas 77.403 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nas Normas Brasileiras de Contabilidade Técnica, julgue o item a seguir.

Suponha‑se que, em uma auditoria interna de imobilizado, o auditor recebeu os relatórios e tenha identificado plaquetas (etiquetas de numeração de patrimônio) cadastradas em duplicidade, o que o levou a julgar necessário aumentar o uso de procedimentos alternativos. Nesse caso, é correto afirmar que o auditor também deve aumentar o tamanho da amostra, visando à eficiência e aos melhores resultados.

Analise as seguintes afirmações referentes ao empenho das despesas, e assinale a alternativa que apresenta as corretas:

1 - É permitido o empenho global de despesas contratuais e outras, sujeitas a parcelamento.

2 - Será feito por estimativa o empenho da despesa cujo montante não se possa determinar.

3 - Em casos especiais previstos na legislação especifica será dispensada a emissão da nota de empenho.

(Lei Federal nº 4.320/1964, art. 60):

No relatório de auditoria o Controlador Interno deve apontar as seguintes irregularidades, EXCETO:

(TCESP. Controle Interno, 2022, p. 35,41)

Um roteiro sobre os pontos a serem supervisionados pelo controlador interno e respondidos pelos servidores responsáveis dos setores que desenvolvem a atividade ou detém a informação, concernente à fiscalização do PPA (Plano Plurianual) deve contemplar os seguintes questionamentos, EXCETO:

(TCESP. Controle Interno, 2022, p. 29)

“A informação deve expressar providências para melhorar a gestão financeira e operacional da entidade de governo. Não se deve utilizar expressões duras, ofensivas, adjetivadas, tampouco — comentários desnecessários, inoportunos ou depreciativos”. A disposição anterior indica que a redação do relatório de auditoria interna deve ser:

(TCESP. Controle Interno, 2022, p. 26)

É a identificação de eventos ou das condições que possam afetar os objetivos e metas planejadas, reduzir a eficiência dos processos, negar cumprimento as normas ou a qualidade das informações contábeis:

(TCESP. Controle Interno, 2022, p. 23)

São, dentre outras, atribuições do Controle Interno, no âmbito da Câmara Municipal:

1 - Comprovar a adequada aplicação dos recursos entregues a entidades do terceiro setor.

2 - Assinar o Relatório de Gestão Fiscal em conjunto com o Presidente da Câmara Municipal e, também, com o responsável pela administração financeira.

3 - Comprovar se os recursos da alienação de ativos estão sendo despendidos em despesas correntes e, não, em gastos de capital.

(TCESP. Controle Interno, 2022, p. 18-19)

De acordo com a fonte referida estão corretos os itens:

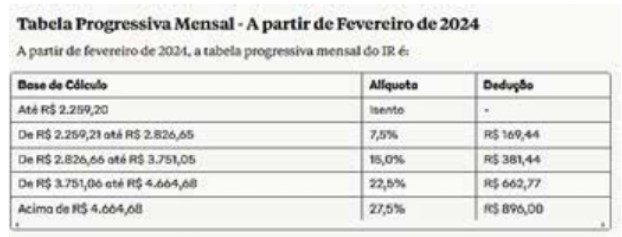

Com base nessas informações, considere que um encanador tenha prestado serviços de manutenção na sede de certo CRMV e emitido um recibo de pagamento de autônomo (RPA) no valor de R$ 3.000,00. O serviço prestado exige a retenção do INSS (RS 330,00, alíquota de 11%) e do imposto de renda retido na fonte (IRRF).

Nesse sentido, assinale a alternativa que indica o valor do IRRF a ser retido.

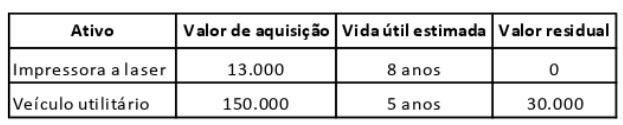

O setor responsável pela administração de recursos de certo CRMV registrou os ativos patrimoniais a seguir.

As taxas de depreciação linear da impressora e do veiculo são, respectivamente,

Na gestão financeira de uma entidade, os três principais indicadores de rentabilidade são a Margem Liquida, o retorno sobre os ativos (ROA) e o retorno sobre o patrimônio (ROE). Esses indicadores são obtidos pela comparação do lucro liquido com a receita, com o ativo total e com o patrimônio liquido da empresa, respectivamente. Considere OS casos a seguir.

Empresa Alfa

Informações contábeis:

⋅ Lucro Liquido: RS 750.000

⋅ Receita Liquida: RS 5.000.000

⋅ Ativo Total: RS 6.000.000

⋅ Patrimônio Liquido: R$ 3.000.000

Empresa Beta

Informações contábeis:

⋅ Lucro Liquido: RS 480.000

⋅ Receita Liquida: RS 6.000.000

⋅ Ativo Total: RS 10.000.000

⋅ Patrimônio Liquido: RS 1.500.000

Com base no exposto, assinale a alternativa correta.

Caso para responder a questão.

Considere hipoteticamente que, em junho/2024, o saldo inicial da conta Bancos era R$ 85.000 e o saldo inicial da conta Clientes a Receber era RS 42.000. No mês, foram realizadas vendas a prazo no valor de R$ 12.000. O extrato bancário mostrou os seguintes recebimentos no mês:

31/5 — Saldo anterior — R$ 85.000

05/6 — Cliente Joao Pereira — RS 10.000

12/6 — Cliente Ana Lima — RS 15.000

30/6 — Cliente Pedro Sampaio — R$ 10.000

30/6 — Saldo final — RS 120.000

Entretanto, por erro da contabilidade, o pagamento do cliente Pedro Sampaio ndo foi registrado.

Caso para responder a questão.

Considere hipoteticamente que, em junho/2024, o saldo inicial da conta Bancos era R$ 85.000 e o saldo inicial da conta Clientes a Receber era RS 42.000. No mês, foram realizadas vendas a prazo no valor de R$ 12.000. O extrato bancário mostrou os seguintes recebimentos no mês:

31/5 — Saldo anterior — R$ 85.000

05/6 — Cliente Joao Pereira — RS 10.000

12/6 — Cliente Ana Lima — RS 15.000

30/6 — Cliente Pedro Sampaio — R$ 10.000

30/6 — Saldo final — RS 120.000

Entretanto, por erro da contabilidade, o pagamento do cliente Pedro Sampaio ndo foi registrado.

O Plano de Constas Aplicado ao Setor Publico (PCASP) compõe-se de oito classes. As classes 3 e 4 agrupam, respectivamente, as contas que registram as variações patrimoniais diminutivas e as variações patrimoniais aumentativas que afetam a Demonstração das Variações Patrimoniais (DVP).

A esse respeito, assinale a alternativa que indica uma conta da classe 4.

A empresa A, de comércio e serviços, tem a seguinte estrutura de custos:

⋅ Custos fixos: RS 200.000

⋅ Preço unitário do produto: R$ 70

⋅ Custo variável unitário: RS 50

Sabendo-se que o ponto de equilíbrio PE = custos fixos/margem de contribuição unitária, uma boa gestão de custos que resulte na redução dos custos fixos para RS 150.000 implicara em

Empresa: X

De acordo com o quadro apresentado, a partir da analise do índice de participação do capital de terceiros (utilize apenas duas casas decimais), é correto afirmar que a empresa

QUADRO RESUMO

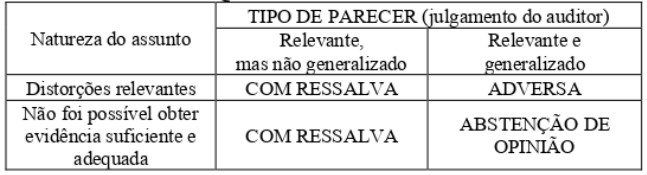

O parecer do auditor independente classifica-se segundo a natureza da opinião que contém, gerando quatro tipos de relatórios.

Nesse sentido, considere que um auditor, ao finalizar os trabalhos de auditoria, tenha concluído que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, e que essas demonstrações, tomadas em conjunto, estão livres de distorção relevante, independentemente de ter sido causada por fraude ou erro.

Com base nesse caso hipotético, assinale a alternativa que corresponde ao tipo de parecer a ser emitido pelo auditor independente.