Questões de Concurso

Para uem

Foram encontradas 1.506 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3373390

Contabilidade Pública

Sobre as etapas da despesa orçamentária, assinale a

alternativa correta.

Q3373389

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor

Público (MCASP, 11ª edição), sobre a Receita

Orçamentária Por Baixa De Dívida Ativa Inscrita,

assinale a alternativa correta.

Q3373388

Contabilidade Pública

A Prefeitura do município “Alfa” foi autuada pelo

Tribunal de Contas do Estado (TCE/PR) por

irregularidade na prestação de contas, resultando na

imposição de uma multa no valor de R$ 100.000,00. O

processo administrativo foi concluído em 15/03/2025, e

a multa foi liquidada e paga em 31/03/2025, via

emissão de ordem bancária (OB) debitada da conta

única do Município.

Com base nessas informações, assinale a alternativa correta.

Com base nessas informações, assinale a alternativa correta.

Q3373387

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor

Público (MCASP, 11ª edição), sobre as etapas da

Receita Orçamentária, assinale a alternativa correta.

Q3373386

Contabilidade Pública

O município “Beta” realizou, em 2024, a aquisição de

100 computadores para seus diversos órgãos, no valor

total de R$ 400.000,00. A despesa foi empenhada,

liquidada e paga no mesmo exercício, com recursos do

orçamento de investimentos. O setor de contabilidade

deve registrar em contas de natureza patrimonial essa

operação conforme o PCASP e as NBCASP.

Assinale a alternativa que apresenta o lançamento contábil correto para essa transação.

Assinale a alternativa que apresenta o lançamento contábil correto para essa transação.

Q3373385

Contabilidade Pública

Considere os seguintes fatos a serem registrados na

contabilidade de determinado ente público:

recebimento de receitas tributárias no valor de R$ 1.200,00;

empenho da despesa no valor de R$ 1.000,00; liquidação de despesa corrente no valor de R$ 700,00;

pagamento da despesa corrente no valor de R$ 200,00.

Nos termos da Lei nº 4.320/1964 e considerando exclusivamente os fatos descritos acima, ao final do exercício financeiro, o valor do “Superávit Financeiro”, do saldo a ser inscrito como “Restos a Pagar Processados” e como “Restos a Pagar Não Processados” foram, respectivamente,

recebimento de receitas tributárias no valor de R$ 1.200,00;

empenho da despesa no valor de R$ 1.000,00; liquidação de despesa corrente no valor de R$ 700,00;

pagamento da despesa corrente no valor de R$ 200,00.

Nos termos da Lei nº 4.320/1964 e considerando exclusivamente os fatos descritos acima, ao final do exercício financeiro, o valor do “Superávit Financeiro”, do saldo a ser inscrito como “Restos a Pagar Processados” e como “Restos a Pagar Não Processados” foram, respectivamente,

Q3373384

Contabilidade Pública

Com base no MCASP, em relação a Bens do

Patrimônio Cultural, assinale a alternativa correta.

Q3373383

Contabilidade Pública

Sobre os diferentes aspectos da Contabilidade

Aplicada ao Setor Público destinados à correta

interpretação das informações contábeis, assinale a

alternativa correta.

Q3373382

Administração Financeira e Orçamentária

Assinale a alternativa que está incorreta.

Q3373381

Direito Tributário

O Fundo de Participação dos Municípios representa

percentual da arrecadação de IR e IPI que deve ser,

obrigatoriamente, destinado aos municípios. Este

percentual, em 2024, totaliza

Q3373380

Contabilidade Pública

A Prefeitura Municipal de “Alfa” recebeu, em 10 de

fevereiro de 2025, o valor de R$ 15.000,00 referente ao

IPTU de um contribuinte. Considerando as normas do

Manual de Contabilidade Aplicada ao Setor Público

(MCASP) e a NBC TSP, o regime contábil aplicável ao

reconhecimento da receita de IPTU é o

Q3373379

Administração Financeira e Orçamentária

No que diz respeito à classificação das despesas

orçamentárias, analise as afirmações seguintes:

I) A classificação funcional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

II) A classificação institucional funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder, basicamente, à indagação “em que área” de ação governamental a despesa será realizada.

III) A classificação da despesa orçamentária, segundo a sua natureza, compõe-se de: Categoria Econômica, Grupo de Natureza da Despesa e Elemento de Despesa.

IV) A despesa orçamentária é classificada em duas categorias econômicas: despesas correntes e despesas de capital.

Com base nessas afirmações, assinale a alternativa correta.

I) A classificação funcional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

II) A classificação institucional funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder, basicamente, à indagação “em que área” de ação governamental a despesa será realizada.

III) A classificação da despesa orçamentária, segundo a sua natureza, compõe-se de: Categoria Econômica, Grupo de Natureza da Despesa e Elemento de Despesa.

IV) A despesa orçamentária é classificada em duas categorias econômicas: despesas correntes e despesas de capital.

Com base nessas afirmações, assinale a alternativa correta.

Q3373378

Administração Financeira e Orçamentária

Sobre os princípios que regem o processo de

elaboração e execução orçamentária, assinale a

alternativa correta.

Q3373377

Contabilidade Pública

Com base no MCASP, em relação às despesas

públicas, assinale a alternativa incorreta.

Q3373376

Contabilidade Pública

Com referência ao MCASP e o manual de

procedimentos contábeis patrimoniais do Paraná

(Decreto 8955/2018), para que um bem seja reavaliado

obrigatoriamente, qual o valor de mercado mínimo

remanescente exigido?

Q3373375

Contabilidade Pública

Um ente público necessita adquirir materiais de limpeza

para manutenção de espaços públicos e, para isso,

efetuou a emissão do empenho da despesa para

reserva de saldo orçamentário. Os materiais serão

entregues pelo fornecedor em data futura e, quando

recebidos, serão armazenados em almoxarifado para

uso em data posterior. No momento do empenho, o

setor de Contabilidade do ente público efetuou o

seguinte lançamento:

“Débito: Crédito Disponível”

“Crédito: Crédito Empenhado a Liquidar”

Pergunta-se: Qual lançamento contábil adicional é necessário nesse estágio de execução da despesa?

“Débito: Crédito Disponível”

“Crédito: Crédito Empenhado a Liquidar”

Pergunta-se: Qual lançamento contábil adicional é necessário nesse estágio de execução da despesa?

Q3373374

Contabilidade Pública

O Plano de contas é a estrutura básica da escrituração

contábil, formada por uma relação padronizada de

contas contábeis, que permite o registro contábil dos

atos e fatos praticados pela entidade de maneira

padronizada e sistematizada, bem como a elaboração

de relatórios gerenciais e demonstrações contábeis de

acordo com as necessidades de informações dos

usuários. Dentre alguns dos objetivos do PCASP

relacionados abaixo, assinale a alternativa correta.

I) Atender à administração direta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS) do governo Federal.

II) Permitir a consolidação nacional das contas públicas.

III) Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público.

IV) Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

I) Atender à administração direta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS) do governo Federal.

II) Permitir a consolidação nacional das contas públicas.

III) Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público.

IV) Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

Q3373373

Contabilidade Pública

Com referência ao MCASP e o manual de procedimentos

contábeis patrimoniais do Paraná (Decreto 8955/2018),

analise as assertivas seguintes e assinale a alternativa

correta.

I) Classe de contas do ativo imobilizado é um agrupamento de ativos de natureza e uso semelhante.

II) Os itens da classe de contas do ativo imobilizado não são reavaliados simultaneamente.

III) A reavaliação pode ser realizada por meio da elaboração de laudo técnico por perito ou entidade especializada, ou ainda via relatório de avaliação realizado por comissão de servidores.

I) Classe de contas do ativo imobilizado é um agrupamento de ativos de natureza e uso semelhante.

II) Os itens da classe de contas do ativo imobilizado não são reavaliados simultaneamente.

III) A reavaliação pode ser realizada por meio da elaboração de laudo técnico por perito ou entidade especializada, ou ainda via relatório de avaliação realizado por comissão de servidores.

Q3373372

Contabilidade Pública

Assinale a alternativa correta.

Q3373371

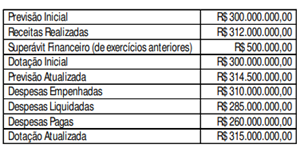

Contabilidade Pública

Em dado exercício, o Balanço Orçamentário de

determinado ente público apresentou, em suas colunas,

os seguintes saldos:

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.