Questões de Concurso

Para fgv

Foram encontradas 145.674 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780943

Administração Financeira e Orçamentária

Ao analisar a proposta de Lei Orçamentária, o Poder Legislativo

observou que o Poder Executivo usou um índice obsoleto para

atualizar uma das fontes de recursos, o que resultou em

subestimação das receitas orçamentárias.

Sobre a medida a ser adotada pelo Poder Legislativo, considerando as disposições da Lei de Responsabilidade Fiscal sobre previsão e arrecadação de receitas públicas, assinale a afirmativa correta.

Sobre a medida a ser adotada pelo Poder Legislativo, considerando as disposições da Lei de Responsabilidade Fiscal sobre previsão e arrecadação de receitas públicas, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780942

Direito Financeiro

Nos termos da Lei de Responsabilidade Fiscal, a Lei de Diretrizes

Orçamentárias – LDO deve estar acompanhada do Anexo de

Metas Fiscais, que deverá conter informações que contribuem

para o equilíbrio das contas públicas.

Nesse sentido, assinale a opção que descreve corretamente uma informação veiculada no Anexo de Metas Fiscais.

Nesse sentido, assinale a opção que descreve corretamente uma informação veiculada no Anexo de Metas Fiscais.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780941

Administração Financeira e Orçamentária

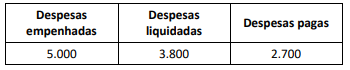

Em 31.12.XX, a execução orçamentária da despesa de uma

autarquia do Município Alfa apresentou os seguintes registros

(valores em $):

Considerando somente essas informações, assinale a opção que indica corretamente o montante dos restos a pagar não processados que deverão ser registrados no encerramento do exercício financeiro.

Considerando somente essas informações, assinale a opção que indica corretamente o montante dos restos a pagar não processados que deverão ser registrados no encerramento do exercício financeiro.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780940

Contabilidade Pública

O componente da dívida líquida do setor (DLSP), decorrente do

reconhecimento de dívidas passadas não contabilizadas

oportunamente ou decorrentes de ajustes patrimoniais

extraordinários, é denominado

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780939

Direito Tributário

O ônus tributário dos impostos pode ou não ser suportado pelo

“contribuinte de direito”, classificando-se, assim como impostos

diretos ou indiretos.

Sobre os impostos diretos, assinale a afirmativa correta.

Sobre os impostos diretos, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780938

Direito Tributário

A tributação é um mecanismo para reduzir ou agravar as

desigualdades socioeconômicas, na medida em que interfere na

disponibilidade de renda dos indivíduos.

Sobre esse tema, associe os conceitos apresentados a seguir aos respectivos regimes de tributação.

1. Imposto Neutro. 2. Imposto Progressivo. 3. Imposto Regressivo.

( ) O imposto implementado não afeta a distribuição de renda, pois o ônus tributário é igual para todas as camadas da população.

( ) Caracteriza-se pela adoção de alíquotas marginais que diminuem a renda disponível, mantendo uma relação crescente entre a renda e o imposto a pagar.

( ) As alíquotas marginais dos impostos aumentam a renda disponível (impostos pró-cíclicos), ou seja, a relação entre o imposto a pagar e a renda decresce com o aumento da renda

Assinale a opção que apresenta a relação correta, na ordem apresentada.

Sobre esse tema, associe os conceitos apresentados a seguir aos respectivos regimes de tributação.

1. Imposto Neutro. 2. Imposto Progressivo. 3. Imposto Regressivo.

( ) O imposto implementado não afeta a distribuição de renda, pois o ônus tributário é igual para todas as camadas da população.

( ) Caracteriza-se pela adoção de alíquotas marginais que diminuem a renda disponível, mantendo uma relação crescente entre a renda e o imposto a pagar.

( ) As alíquotas marginais dos impostos aumentam a renda disponível (impostos pró-cíclicos), ou seja, a relação entre o imposto a pagar e a renda decresce com o aumento da renda

Assinale a opção que apresenta a relação correta, na ordem apresentada.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780937

Administração Financeira e Orçamentária

A execução da despesa pública observa diversas etapas previstas

na legislação orçamentária e financeira, especialmente as fases

de empenho, liquidação e pagamento.

Sobre as etapas de execução da despesa pública, analise as afirmativas a seguir.

I. A competência para autorizar um pagamento decorre da lei ou de atos regimentais e é indelegável.

II. A ordem de pagamento será dada em documento próprio, assinado pelo ordenador da despesa e pelo agente responsável pelo setor financeiro ou equivalente.

III. Caso o ordenador de despesa verifique a existência de despesa sem empenho correspondente, deverá adotar providências para sua regularização, sendo vedado, nessa hipótese, o empenho de novas despesas discricionárias, exceto as previstas na lei de diretrizes orçamentárias, enquanto subsistir a irregularidade.

Considerando as disposições do Decreto nº 63.890/2018, está correto o que se afirma em

Sobre as etapas de execução da despesa pública, analise as afirmativas a seguir.

I. A competência para autorizar um pagamento decorre da lei ou de atos regimentais e é indelegável.

II. A ordem de pagamento será dada em documento próprio, assinado pelo ordenador da despesa e pelo agente responsável pelo setor financeiro ou equivalente.

III. Caso o ordenador de despesa verifique a existência de despesa sem empenho correspondente, deverá adotar providências para sua regularização, sendo vedado, nessa hipótese, o empenho de novas despesas discricionárias, exceto as previstas na lei de diretrizes orçamentárias, enquanto subsistir a irregularidade.

Considerando as disposições do Decreto nº 63.890/2018, está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780936

Legislação Estadual

O Poder Executivo requereu autorização legislativa para realizar

operação de crédito no montante de R$ 50 milhões junto a uma

instituição financeira devidamente autorizada pelo Banco

Central.

Ato contínuo, e antes da deliberação legislativa, determinou a abertura de procedimento licitatório para contratação de uma sociedade empresária para a realização dos serviços de engenharia que seriam financiados com os recursos oriundos da referida operação de crédito.

Sobre a realização de procedimento licitatório, considerando as disposições do Decreto nº 63.894/2018, assinale a afirmativa correta.

Ato contínuo, e antes da deliberação legislativa, determinou a abertura de procedimento licitatório para contratação de uma sociedade empresária para a realização dos serviços de engenharia que seriam financiados com os recursos oriundos da referida operação de crédito.

Sobre a realização de procedimento licitatório, considerando as disposições do Decreto nº 63.894/2018, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780935

Administração Financeira e Orçamentária

O regime de adiantamento, conforme o Decreto nº 53.980/2009,

caracteriza-se pela destinação de recursos financeiros a servidor

público estadual para a realização de despesa pública, que não

possa se subordinar ao processo normal de aplicação.

Sobre o regime de adiantamentos, analise as afirmativas a seguir.

I. Sua concessão será formalizada por meio de requisição de adiantamento e corresponderá a um só empenho.

II. Considera-se em alcance, o servidor que tiver as contas rejeitadas em virtude de aplicação do adiantamento em despesas distintas daquelas para as quais foi fornecido o adiantamento.

III. O regime de adiantamento será concedido exclusivamente por meio de Cartão de Pagamento de Despesas, não se admitindo o depósito de valores em conta corrente de servidor responsável pela realização dos gastos.

Está correto o que se afirma em

Sobre o regime de adiantamentos, analise as afirmativas a seguir.

I. Sua concessão será formalizada por meio de requisição de adiantamento e corresponderá a um só empenho.

II. Considera-se em alcance, o servidor que tiver as contas rejeitadas em virtude de aplicação do adiantamento em despesas distintas daquelas para as quais foi fornecido o adiantamento.

III. O regime de adiantamento será concedido exclusivamente por meio de Cartão de Pagamento de Despesas, não se admitindo o depósito de valores em conta corrente de servidor responsável pela realização dos gastos.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780934

Administração Financeira e Orçamentária

Utilizando a classificação da natureza da despesa, o contador do

Município Beta registrou uma despesa pública por meio do

seguinte código:

ND: 4.5.70.00

A análise do registro da referida despesa permite concluir, corretamente, que

ND: 4.5.70.00

A análise do registro da referida despesa permite concluir, corretamente, que

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780933

Direito Financeiro

Na Lei Orçamentária da União do ano 20XX (LOA) consta a ação

orçamentária nº 123F, com dotação para indenização a familiares

de mortos e desaparecidos em razão da participação em

atividades políticas.

Essa ação orçamentária deve ser tipificada como

Essa ação orçamentária deve ser tipificada como

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780932

Direito Financeiro

O Estado Alfa evidenciou que, no período de 12 (doze) meses, a

relação entre despesas e receitas correntes foi de 95,8%.

Nessa hipótese, é facultado ao Poder Executivo aplicar, como mecanismo de ajuste fiscal,

I. a vedação da concessão de reajustes, vantagens ou aumento de remuneração de membros e de servidores de todos os órgãos e Poderes do Estado;

II. a vedação de admissão ou contratação de pessoal, a qualquer título, inclusive para reposições de temporários para prestação de serviços militares;

III. a vedação da alteração de estrutura de carreira que implique aumento de despesa.

Sobre as medidas de ajustes fiscal que poderão ser adotadas, considerando as disposições constitucionais sobre Orçamento e Finanças Públicas, está correto o que se afirma em

Nessa hipótese, é facultado ao Poder Executivo aplicar, como mecanismo de ajuste fiscal,

I. a vedação da concessão de reajustes, vantagens ou aumento de remuneração de membros e de servidores de todos os órgãos e Poderes do Estado;

II. a vedação de admissão ou contratação de pessoal, a qualquer título, inclusive para reposições de temporários para prestação de serviços militares;

III. a vedação da alteração de estrutura de carreira que implique aumento de despesa.

Sobre as medidas de ajustes fiscal que poderão ser adotadas, considerando as disposições constitucionais sobre Orçamento e Finanças Públicas, está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780931

Auditoria Governamental

A seleção dos objetos de auditoria com base em riscos, conforme

estabelecido no Roteiro para Elaboração de Plano de Auditoria

Interna Baseado em Riscos (Resolução CGE nº 12/2023), é um

processo que determina as prioridades dos trabalhos das

Unidades de Auditoria Interna Governamental (UAIG).

Considerando a metodologia de seleção e priorização de objetos do Universo de Auditoria, assinale a afirmativa correta.

Considerando a metodologia de seleção e priorização de objetos do Universo de Auditoria, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780930

Auditoria Governamental

O Roteiro para Elaboração de Plano de Auditoria Interna (PAINT)

Baseado em Riscos, aprovado pela Resolução CGE nº 15/2023,

detalha as etapas e critérios que as Unidades de Auditoria Interna

Governamental (UAIG) devem seguir para determinar as

prioridades dos trabalhos a serem realizados em um determinado

período.

Considerando o processo de planejamento, assinale a afirmativa correta.

Considerando o processo de planejamento, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780929

Auditoria Governamental

A Administração Pública Estadual, por meio do Referencial

Técnico da Atividade (RTA) de Auditoria Interna Governamental

(RTA), aprovado pela Resolução CGE nº 12/2023, estrutura seus

controles internos em três linhas de defesa da gestão, visando

uma atuação coordenada, eficiente e sem sobreposições.

Considerando a organização e as responsabilidades atribuídas a cada linha de defesa no âmbito do Poder Executivo Estadual, conforme o RTA, analise as afirmativas a seguir.

I. A primeira linha de defesa é composta pelos gestores responsáveis por identificar, avaliar, controlar e mitigar os riscos, e por desenvolver e manter os controles primários integrados ao processo de gestão, no âmbito de seus macroprocessos finalísticos e de apoio.

II. A segunda linha de defesa está situada no nível da gestão e tem como objetivo apoiar o desenvolvimento dos controles internos e realizar atividades de supervisão e monitoramento das atividades da primeira linha. As Assessorias ou Assessorias Especiais de Controle Interno (AECI), quando existentes, integram esta linha de defesa.

III. A terceira linha de defesa é representada pela Auditoria Interna Governamental (AIG), que presta serviços de avaliação (assurance) e de consultoria, sendo o monitoramento da implementação das recomendações oriundas de trabalhos de consultoria de responsabilidade exclusiva da Unidade Auditada.

Está correto o que se afirma em

Considerando a organização e as responsabilidades atribuídas a cada linha de defesa no âmbito do Poder Executivo Estadual, conforme o RTA, analise as afirmativas a seguir.

I. A primeira linha de defesa é composta pelos gestores responsáveis por identificar, avaliar, controlar e mitigar os riscos, e por desenvolver e manter os controles primários integrados ao processo de gestão, no âmbito de seus macroprocessos finalísticos e de apoio.

II. A segunda linha de defesa está situada no nível da gestão e tem como objetivo apoiar o desenvolvimento dos controles internos e realizar atividades de supervisão e monitoramento das atividades da primeira linha. As Assessorias ou Assessorias Especiais de Controle Interno (AECI), quando existentes, integram esta linha de defesa.

III. A terceira linha de defesa é representada pela Auditoria Interna Governamental (AIG), que presta serviços de avaliação (assurance) e de consultoria, sendo o monitoramento da implementação das recomendações oriundas de trabalhos de consultoria de responsabilidade exclusiva da Unidade Auditada.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780928

Auditoria Governamental

O Roteiro para Elaboração de Relatório de Auditoria, aprovado

pela Resolução CGE nº 16/2023, estabelece os padrões e as

diretrizes para a comunicação dos resultados dos trabalhos das

Unidades de Auditoria Interna Governamental (UAIG), visando

assegurar que os relatórios sejam consistentes, claros e

agreguem valor à gestão.

Com base nas disposições do Roteiro sobre a estrutura, a qualidade e o conteúdo dos relatórios, analise as afirmativas a seguir.

I. O Resumo (Highlight), um dos elementos mais importantes do relatório por ser frequentemente o mais lido, deve ser conciso e ocupar, no máximo, uma página. Ele é composto por quatro partes visuais que abordam: o trabalho realizado, as razões que o determinaram (justificativa), as conclusões e as recomendações.

II. Quando a equipe de auditoria, durante a fase de exames, identifica situações de desconformidade relevantes que não estavam previstas no planejamento original (não constituindo, portanto, resposta a uma questão de auditoria inicial), deve ser obrigatoriamente gerada uma nova ação de controle, a fim de garantir o tratamento adequado da relevância da situação verificada.

III. A comunicação dos resultados deve ser objetiva e precisa. A objetividade exige que a linguagem seja comedida e livre de emissão de opiniões pessoais e a precisão requer que sejam evitadas expressões que gerem ambiguidade ou insinuações nos achados, como “achamos”, “supõe-se” ou “há indícios”.

Está correto o que se afirma em

Com base nas disposições do Roteiro sobre a estrutura, a qualidade e o conteúdo dos relatórios, analise as afirmativas a seguir.

I. O Resumo (Highlight), um dos elementos mais importantes do relatório por ser frequentemente o mais lido, deve ser conciso e ocupar, no máximo, uma página. Ele é composto por quatro partes visuais que abordam: o trabalho realizado, as razões que o determinaram (justificativa), as conclusões e as recomendações.

II. Quando a equipe de auditoria, durante a fase de exames, identifica situações de desconformidade relevantes que não estavam previstas no planejamento original (não constituindo, portanto, resposta a uma questão de auditoria inicial), deve ser obrigatoriamente gerada uma nova ação de controle, a fim de garantir o tratamento adequado da relevância da situação verificada.

III. A comunicação dos resultados deve ser objetiva e precisa. A objetividade exige que a linguagem seja comedida e livre de emissão de opiniões pessoais e a precisão requer que sejam evitadas expressões que gerem ambiguidade ou insinuações nos achados, como “achamos”, “supõe-se” ou “há indícios”.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780927

Administração Pública

Considerando a estrutura, a organização e as competências dos

órgãos, subsecretarias e colegiados que compõem a

Controladoria Geral do Estado (CGE-SP), assinale a afirmativa

correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780926

Auditoria

A adoção de Código de Ética recomendado pelo The Institute of

Internal Auditors (IIA) é parte integrante da Estrutura

Internacional de Práticas Profissionais (IPPF) e estabelece

princípios e expectativas que governam o comportamento dos

auditores internos.

O Código exige que os profissionais mantenham uma postura de confiança, com avaliação objetiva da governança, do gerenciamento de riscos e do controle.

Considerando os princípios fundamentais e suas respectivas regras de conduta, assinale a afirmativa correta.

O Código exige que os profissionais mantenham uma postura de confiança, com avaliação objetiva da governança, do gerenciamento de riscos e do controle.

Considerando os princípios fundamentais e suas respectivas regras de conduta, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780925

Auditoria Governamental

De acordo com a Lei Complementar nº 1.419/2024,

regulamentada pelo Decreto nº 69.183/2024, e a atuação do

órgão central Controladoria Geral do Estado de São Paulo (CGESP) de diversos Sistemas do Poder Executivo Estadual,

considerando as finalidades, a organização e as competências

desses sistemas, conforme a legislação e os documentos de

referência, assinale a afirmativa incorreta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Auditoria - tarde |

Q3780924

Auditoria Governamental

O Referencial Técnico da Atividade (RTA) de Auditoria Interna

Governamental, aprovado pela Resolução CGE nº 12/2023,

estrutura a atuação das Unidades de Auditoria Interna

Governamental (UAIG) no Poder Executivo Estadual.

Com base nas disposições contidas no RTA, analise as afirmativas a seguir.

I. A atividade de auditoria interna governamental (UAIG), que se encontra na terceira linha de defesa da gestão pública, presta serviços de avaliação (assurance) e de consultoria, sendo seus destinatários a alta administração, os gestores dos órgãos e entidades e a sociedade.

II. O Programa de Gestão e Melhoria da Qualidade (PGMQ) deve prever avaliações externas a serem realizadas, no mínimo, uma vez a cada cinco anos. No entanto, é vedada, em todos os casos, a realização de autoavaliações como forma de avaliação externa, devendo estas serem conduzidas apenas por avaliador qualificado e independente.

III. Os auditores internos governamentais, ao se depararem com achados que indiquem falhas relevantes, devem informar e discutir tais achados com a alta administração da Unidade Auditada, sendo facultativo conceder prazo para manifestação formal, desde que os achados sejam devidamente comunicados aos níveis de governança adequados.

Está correto o que se afirma em

Com base nas disposições contidas no RTA, analise as afirmativas a seguir.

I. A atividade de auditoria interna governamental (UAIG), que se encontra na terceira linha de defesa da gestão pública, presta serviços de avaliação (assurance) e de consultoria, sendo seus destinatários a alta administração, os gestores dos órgãos e entidades e a sociedade.

II. O Programa de Gestão e Melhoria da Qualidade (PGMQ) deve prever avaliações externas a serem realizadas, no mínimo, uma vez a cada cinco anos. No entanto, é vedada, em todos os casos, a realização de autoavaliações como forma de avaliação externa, devendo estas serem conduzidas apenas por avaliador qualificado e independente.

III. Os auditores internos governamentais, ao se depararem com achados que indiquem falhas relevantes, devem informar e discutir tais achados com a alta administração da Unidade Auditada, sendo facultativo conceder prazo para manifestação formal, desde que os achados sejam devidamente comunicados aos níveis de governança adequados.

Está correto o que se afirma em