Questões de Concurso

Comentadas para fepese

Foram encontradas 43.913 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Segundo Imoniana (2017, pág 85), a auditoria de sistemas em desenvolvimento tem por objetivo verificar a existência de controles para “assegurar que programas sejam desenvolvidos de maneira consistente e de acordo com os padrões de programação ou outras orientações usadas pela empresa”.

Imoniana, Joshua Onome. Auditoria de Sistemas de Informação – 3ª Ed. – São Paulo: Atlas: 2017

Nesse sentido, assinale a alternativa que apresenta corretamente um controle alinhado com este tipo de auditoria.

A ABNT NBR ISO/IEC 27002 orienta que seja adotada uma política de mesa limpa de papéis e mídias de armazenamento removíveis e uma política de tela limpa para os recursos de processamento da informação.

Neste sentido, é correto afirmar que:

O acesso ao código-fonte de programas e de itens associados (como desenhos, especificações, planos de verificação e de validação) devem ser estritamente controlados, com a finalidade de prevenir a introdução de funcionalidade não autorizada e para evitar mudanças não intencionais.

Além disso, objetiva:

Se uma empresa possui um sistema gerenciador de bancos de dados, deve também possuir procedimentos estabelecidos para a manutenção deste.

Assim, no processo de auditoria de bancos de dados, o auditor deve avaliar a existência de controles para assegurar que:

Segundo Imoniana (2017, pág.57), a técnica de auditoria “dados de teste” (test deck) envolve a utilização de um conjunto de dados de entrada, o qual foi preparado de forma a testar os controles programados e os controles de sistemas aplicativos. Para que esses testes sejam eficientes, é preciso executar um conjunto de transações, depois comparar os resultados produzidos com os resultados predeterminados para os controles testados.

Uma característica importante desta técnica é que:

A técnica de auditoria “Simulação Paralela” envolve o uso de um programa especialmente desenvolvido que atenda a todas as lógicas necessárias para um aplicativo devidamente testado, simulando operações normais.

Assinale a alternativa que apresenta corretamente uma vantagem desta técnica.

Ao finalizar seus trabalhos, um auditor obteve evidência de auditoria apropriada e suficiente, e concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

Nesse caso, o auditor deve emitir uma opinião:

Durante os seus trabalhos em uma entidade, um auditor fez o registro dos procedimentos de auditoria que executou, das evidências de auditoria relevantes que obteve e as suas conclusões alcançadas.

Nesse caso, esses registros são:

Nesse caso, o auditor aplicou o procedimento:

Ao aplicar testes nas operações realizadas em uma entidade do setor público ocorridas no exercício financeiro de 2021, um auditor constatou que, como contrapartida do registro no ativo da alienação (venda) a prazo de dois veículos, foi incorretamente registrada uma variação patrimonial diminutiva.

Como o valor é relevante, o auditor apontou em seu relatório que:

Nesse caso, de acordo com a Lei nº 223/1973, o valor do ISSQN descontado pelo órgão da administração pública estadual:

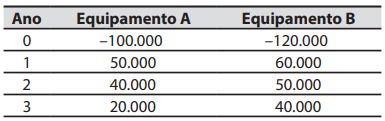

A primeira proposta é a do equipamento A, no valor de R$ 100.000; enquanto a segunda proposta é a do equipamento B, no valor de R$ 120.000. A taxa de juros (custo do capital) de ambas as propostas é de 10% ao ano.

Espera-se que os equipamentos gerem os seguintes fluxos de caixa (valores em R$):

Considerando as duas propostas e como critério de decisão o Valor Presente Líquido (VPL) dos fluxos de caixa, a companhia Cinética deve optar por comprar:

Porém, a Lei nº 2326/2004 estabelece que nas hipóteses abaixo relacionadas, o imposto será devido no local da:

1. Execução da decoração e jardinagem, do corte e da poda de árvores. 2. Recauchutagem ou regeneração de pneus. 3. Demolição. 4. Colocação de molduras e congêneres.

Assinale a alternativa que indica todas as afirmativas corretas.

Depois de 2 anos da aplicação, o investidor terá, em relação ao capital inicial, um valor maior de:

Segundo a Lei nº 223/1973, é correto afirmar que a escola Dom Pedro é:

Nesse caso, o auditor de tributos aplicou o processo conhecido como:

A companhia Merlim está estabelecida no município de Luzuriaga, não está enquadrada no Simples Nacional e presta serviços de tinturaria e lavanderia, sujeitos à incidência do Imposto Sobre Serviços de Qualquer Natureza (ISSQN). Durante os últimos dois anos, a companhia Merlim prestou serviços e incluiu, equivocadamente, no preço do serviço e no valor dos documentos fiscais emitidos, uma alíquota de ISSQN de 5% referentes à tributação de sua atividade, quando o correto é de 2%. O preço dos serviços prestados foi cobrado e recebido dos clientes, no qual estava embutida a alíquota de ISSQN de 5%, imposto que foi recolhido pela companhia ao município de Luzuriaga. Ao constatar que aplicou a alíquota errada do ISSQN no preço do serviço e no valor dos documentos fiscais emitidos, a companhia Merlim solicitou ao município de Luzuriaga a restituição do imposto pago em valor maior do que o devido.

Nesse caso, de acordo com a Lei nº 5.172/1966, a restituição do ISSQN pago indevidamente ao município de Luzuriaga:

Nesse caso, de acordo com a Lei nº 5.172/1966, o município instituiu:

A companhia Araras tem registrado em uma conta contábil do seu passivo um saldo relevante referente a um diferimento (postergação) de impostos decorrente de um benefício fiscal obtido junto ao governo estadual. Para obter evidência de auditoria de que o saldo registrado na conta contábil do passivo da companhia Araras está correto, o auditor enviou um documento ao governo estadual solicitando o valor devido pela companhia Araras decorrente do benefício fiscal.

Nesse caso, o auditor aplicou o procedimento de auditoria chamado de: