Questões de Concurso

Comentadas para cesgranrio

Foram encontradas 32.346 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288309

Auditoria

São objetivos gerais do auditor, ao conduzir a auditoria das demonstrações contábeis,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288308

Auditoria

De acordo com a legislação vigente, risco de amostragem em auditoria é o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria.

Uma das conclusões erradas às quais o risco de amostragem pode levar é

Uma das conclusões erradas às quais o risco de amostragem pode levar é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

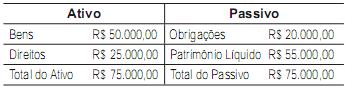

Q288303

Contabilidade Geral

Os valores pertencentes à situação patrimonial de uma empresa apresentados refletem uma situação líquida

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287690

Administração Pública

Em 2002, com os escândalos contábeis nos Estados Unidos da América (EUA), da ENRON (5a maior empresa) e WorldCom (2a maior empresa de telefonia), foi editada naquele país a Lei SARBANES-OXLEY (SOX), com o principal objetivo de restabelecer a credibilidade e a confiança no mercado, lei essa que se expandiu por praticamente todo o mundo.

No Brasil, até antes da SOX, já existia, desde novembro de1995, um organismo privado, com o objetivo de colaborar com a qualidade da alta gestão das organizações brasileiras e que, em 1999, passou a ser denominado Instituto Brasileiro de Governança Corporativa (IBGC). Mantendo pesquisadores e especialistas atentos às mudanças da gestão empresarial, editou o Código das Melhores Práticas de Governança Corporativa, balizador das práticas disseminadas por ele.

Segundo o IBGC, as boas práticas da governança corporativa no Brasil avançaram com o processo de privatização e desregulamentação da economia brasileira, acelerando o processo quando os investidores institucionais passaram a

No Brasil, até antes da SOX, já existia, desde novembro de1995, um organismo privado, com o objetivo de colaborar com a qualidade da alta gestão das organizações brasileiras e que, em 1999, passou a ser denominado Instituto Brasileiro de Governança Corporativa (IBGC). Mantendo pesquisadores e especialistas atentos às mudanças da gestão empresarial, editou o Código das Melhores Práticas de Governança Corporativa, balizador das práticas disseminadas por ele.

Segundo o IBGC, as boas práticas da governança corporativa no Brasil avançaram com o processo de privatização e desregulamentação da economia brasileira, acelerando o processo quando os investidores institucionais passaram a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287688

Direito Tributário

O ICMS é um imposto de competência dos estados que, em decorrência das determinações da Constituição Federal de 1988, têm a obrigação de repassar aos seus municípios uma parcela do total arrecadado por cada um deles.

A Constituição Federal determina a repartição da receita de ICMS do estado arrecadador, para os seus respectivos municípios, em termos percentuais, de

A Constituição Federal determina a repartição da receita de ICMS do estado arrecadador, para os seus respectivos municípios, em termos percentuais, de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287687

Contabilidade Geral

Uma sociedade anônima apresentou as seguintes informações referentes à folha de pagamento do pessoal do escritório, encerrada em 30 de novembro de 2010, cujos valores foram contabilizados no mesmo dia, atendendo aos ditames do regime de competência:

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287685

Direito Tributário

A contribuição de Intervenção no Domínio Econômico (CIDE), cuja instituição foi autorizada pela Constituição Federal de 1988, pode manifestar-se sob dois aspectos distintos: CIDE – Remessa para o Exterior e CIDE – Combustível.

Sofrem a incidência da CIDE – Remessa para o Exterior – os Contratos de Transferência de Tecnologia, definidos na Lei no 10.168/2000, regulamentada pelo Decreto no 3.949/2001, podendo ser enquadrada nessa categoria a

Sofrem a incidência da CIDE – Remessa para o Exterior – os Contratos de Transferência de Tecnologia, definidos na Lei no 10.168/2000, regulamentada pelo Decreto no 3.949/2001, podendo ser enquadrada nessa categoria a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287684

Direito Tributário

A contribuição para o PIS/Pasep é devida pelas

• pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda, inclusive as empresas públicas e as sociedades de economia mista e as suas subsidiárias

• entidades sem fins lucrativos discriminadas no art. 13 da Medida Provisória no 2.037

• pessoas jurídicas de direito público interno

Para as pessoas jurídicas e entidades acima mencionadas, tributadas pelo lucro presumido, a alíquota do PIS/Pasep incidente sobre o faturamento mensal é

• pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda, inclusive as empresas públicas e as sociedades de economia mista e as suas subsidiárias

• entidades sem fins lucrativos discriminadas no art. 13 da Medida Provisória no 2.037

• pessoas jurídicas de direito público interno

Para as pessoas jurídicas e entidades acima mencionadas, tributadas pelo lucro presumido, a alíquota do PIS/Pasep incidente sobre o faturamento mensal é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287683

Direito Tributário

A receita financeira auferida pelas empresas, de acordo com as determinações da legislação tributária, integra a base de cálculo da COFINS, para todos os efeitos.

A receita financeira auferida nas operações de mercado futuro, que integra a base de cálculo da COFINS, e é considerada como receita bruta, é o(a)

A receita financeira auferida nas operações de mercado futuro, que integra a base de cálculo da COFINS, e é considerada como receita bruta, é o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287681

Direito Tributário

Os contribuintes sujeitos à Contribuição Social sobre Lucro Líquido (CSLL) são as pessoas jurídicas domiciliadas no Brasil, bem como aquelas que a elas são equiparadas pela legislação fiscal do Imposto de Renda das Pessoas Jurídicas (RIR/1999).

O fato gerador da CSLL, nos termos da Constituição Federal/1988, é o(a)

O fato gerador da CSLL, nos termos da Constituição Federal/1988, é o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287680

Direito Tributário

Nos termos da legislação do imposto de renda (RIR/1999), a multa ou qualquer outra vantagem paga ou creditada por pessoa jurídica para beneficiária pessoa física ou jurídica, mesmo isenta, excluindo as indenizações trabalhistas pagas ou creditadas, estão sujeitas à retenção do imposto de renda na fonte (IRRF), apurado pela alíquota de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287679

Direito Tributário

Sempre que se manifestar a necessidade do contratante, pessoa jurídica, proceder à retenção do Imposto de Renda na Fonte (IRRF), quando da prestação de serviços por outra pessoa jurídica, o fato gerador da retenção se manifesta no

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287678

Direito Tributário

A competência tributária está vinculada ao poder de instituir um tributo e sobre ele legislar, dentro das regras gerais estabelecidas em lei complementar de vigência nacional. É o poder de legislar da União, Distrito Federal, Estados e Municípios, com relação aos tributos estabelecidos para cada um deles como forma de gerar sua respectiva receita.

Nesse contexto do poder dos entes para legislar sobre os tributos geradores de suas receitas, entende-se que a competência residual é exclusiva

Nesse contexto do poder dos entes para legislar sobre os tributos geradores de suas receitas, entende-se que a competência residual é exclusiva

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287670

Contabilidade Geral

A companhia M S/A, apresentou a seguinte Nota Explicativa, referente ao imobilizado evidenciado no balanço patrimonial de 31 de dezembro de 2009.

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Todos os Cargos - Grupo D - Nível Médio II |

Q287613

Matemática

Dois números reais não nulos, representados na reta, são identificados pelas letras P e M.

Se a distância PM é

o número identificado pela letra M é

o número identificado pela letra M é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Todos os Cargos - Grupo D - Nível Médio II |

Q287607

Matemática

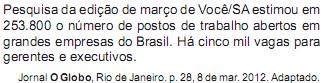

Segundo a reportagem, do total de postos de trabalho abertos em grandes empresas do Brasil, as vagas não destinadas a gerentes, nem a executivos, correspondem, aproximadamente, a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Provas:

CESGRANRIO - 2012 - Petrobras - Todos os Cargos - Grupo D - Nível Médio II

|

CESGRANRIO - 2012 - Petrobras - Todos os Cargos - Grupo F - Técnico de Nível Médio |

Q287606

Português

A dupla de palavras em que ambas devem ser acentuadas graficamente na sílaba destacada é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Engenheiro Júnior - Segurança |

Q287500

Segurança e Saúde no Trabalho

Os diversos aerodispersoides, presentes no ambiente de trabalho em concentrações superiores aos limites de tolerância legais e/ou técnico-científicos, podem produzir doenças ocupacionais nos trabalhadores.

O pó de algodão e a fibra de amianto, por exemplo, podem causar, respectivamente, as doenças denominadas

O pó de algodão e a fibra de amianto, por exemplo, podem causar, respectivamente, as doenças denominadas

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Engenheiro Júnior - Segurança |

Q287499

Segurança e Saúde no Trabalho

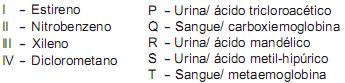

A NR 7 (Programa de controle médico de saúde ocupacional) estabelece no Quadro I os parâmetros para o controle biológico da exposição a alguns agentes químicos.

Associe os agentes químicos a seus indicadores biológicos (material biológico/ análise) correspondentes.

As associações corretas são:

Associe os agentes químicos a seus indicadores biológicos (material biológico/ análise) correspondentes.

As associações corretas são:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Engenheiro Júnior - Segurança |

Q287498

Segurança e Saúde no Trabalho

O ruído nos locais de trabalho é um dos principais causadores de desconforto para o trabalhador. A NR 17 (Ergonomia) estabelece que nos locais de trabalho onde sejam executadas atividades que exijam solicitação intelectual e atenção constante, tais como escritórios, salas de desenvolvimento ou análise de projeto, laboratórios e salas de controle, dentre outros, sejam seguidas as recomendações de níveis de ruído encontradas na NBR 10152:2000.

Para atividades que não apresentam equivalência ou correlação com aquelas relacionadas, nessa norma, o nível de ruído aceitável para efeito de conforto será de até quantos decibéis?

Para atividades que não apresentam equivalência ou correlação com aquelas relacionadas, nessa norma, o nível de ruído aceitável para efeito de conforto será de até quantos decibéis?