Foram encontradas 11.161 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

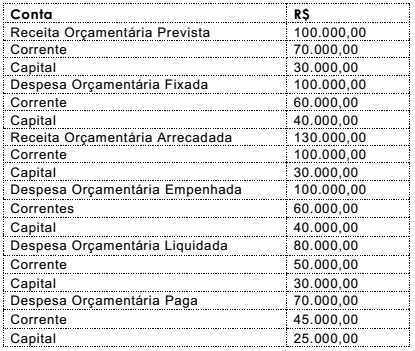

Considere os seguintes dados do exercício financeiro de 2017, da Secretaria de Saúde do Rio Grande do Norte:

Considerando os dados extraídos do balanço orçamentário, verifica-se que o resultado da

execução orçamentária apresenta

O art. 37 da Lei nº 4.320, de 1964, estabeleceu o seguinte:

“As despesas para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica".

Essa determinação refere-se

O Governo do Estado do Rio Grande do Norte apresentou os seguintes dados dos Subsistemas Patrimonial, Orçamentário e de Controle referente ao exercício financeiro de 2017.

O Governo do Estado do Rio Grande do Norte apresentou os seguintes dados dos Subsistemas Patrimonial, Orçamentário e de Controle referente ao exercício financeiro de 2017.

As estruturas das demonstrações contábeis contidas nos anexos da Lei nº 4.320/1964 foram atualizadas em consonância com os novos padrões da Contabilidade Aplicada ao Setor Público (CASP), sendo: balanço orçamentário; balanço financeiro; balanço patrimonial; demonstração das variações patrimoniais; demonstração dos fluxos de caixa (DFC); e demonstração das mutações do patrimônio líquido (DMPL). No quadro a seguir, são apresentados conceitos de algumas dessas demonstrações contábeis.

I Demonstração das receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II Demonstração das receitas e despesas orçamentárias, bem como dos ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III Demonstração qualitativa e quantitativa da situação da entidade pública por meio de contas representativas do patrimônio público, bem como dos atos potenciais que são registrados em contas de compensação (natureza de informação de controle).

Considerando-se as demonstrações contábeis aplicadas ao setor público, os conceitos apresentados em I, II e III correspondem, respectivamente, às seguintes demonstrações:

O Plano de Contas Aplicado ao Setor Público - PCASP visa permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público - DCASP, a consolidação nacional das contas públicas e a padronização dos registros contábeis das entidades do setor público. Sobre o PCASP, analise as afirmativas a seguir:

I As contas contábeis são identificadas em quatro classes, que apresentam as seguintes naturezas de informação: orçamentária, patrimonial, financeira e de controle.

II As classes de contas 1 (ativo), 2 (passivo), 3 (variação patrimonial diminutiva) e 4 (variação patrimonial aumentativa) são classes de contas com informações de natureza patrimonial.

III A classe de contas 3 (variação patrimonial diminutiva) é de natureza credora, e a 4 (variação patrimonial aumentativa) é de natureza devedora.

IV As contas contábeis são identificadas por códigos com sete níveis de desdobramentos, com a seguinte estrutura: classe, grupo, subgrupo, título, subtítulo, item e subitem.

Dentre as afirmativas, estão corretas

Os princípios orçamentários representam o arcabouço teórico que norteia a elaboração, a execução e o controle do orçamento público. Em relação aos Princípios Orçamentários, considere as seguintes afirmativas:

I A Constituição Federal prevê, como exceção ao princípio da exclusividade, a autorização para abertura de créditos suplementares na lei orçamentária anual.

II A Lei nº 4.320/64 prevê o princípio da universalidade, segundo o qual o orçamento deve conter todas as receitas e despesas do Estado.

III A Constituição Federal prevê a divisão do orçamento público em três suborçamentos para atender ao princípio orçamentário do equilíbrio.

IV A Lei nº 4.320/64 prevê o princípio do orçamento bruto, segundo o qual se veda a vinculação da receita de impostos a órgão, fundo ou despesa.

Dentre as afirmativas, estão corretas