Questões de Concurso

Comentadas para comperve - ufrn

Foram encontradas 8.126 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Nutrição - Atenção Básica |

Q2564275

Gestão de Pessoas

As competências colaborativas dizem respeito ao conjunto de conhecimentos,

habilidades, atitudes e valores que fortalecem as relações interprofissionais para o

efetivo trabalho em equipe. Esse conjunto de competências estimula o desenvolvimento

dos pilares da colaboração como fundamento para a oferta de serviços de saúde mais

integrais, seguros e resolutivos. A competência colaborativa que aborda as mudanças

necessárias para melhorar os resultados da equipe denomina-se

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Nutrição - Atenção Básica |

Q2564274

Administração Pública

A responsabilidade social – como é geralmente traduzido o conceito de social

accountability, apesar de também se utilizar o termo missão social – refere-se à

responsabilidade institucional de orientar o ensino, a pesquisa e as atividades em serviço

para atender às necessidades em saúde, com foco prioritariamente em áreas de difícil

acesso. É um conceito que parte da percepção de que a busca por saúde também é a

busca por justiça social, entendendo que as atividades de ensino, pesquisa e extensão

devem estar, obrigatoriamente, orientadas para abordar as preocupações prioritárias de

saúde da comunidade, da região ou da nação em que estão inseridas. Portanto, a

responsabilidade social, ou social accountability,

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Nutrição - Atenção Básica |

Q2564273

Saúde Pública

Analise o caso a seguir.

Sra. Julieta, 52 anos de idade, divorciada, mãe de três filhos, reside na zona norte de Caicó e trabalha na bonelaria do bairro há 10 anos. Sua função envolve realizar as costuras de acabamento dos bonés. Ela trabalha sentada, de 8 a 10 horas por dia, com uma pausa de uma hora, na qual vai para casa preparar o almoço dela e de seus filhos. Julieta recebe um salário-mínimo e uma gratificação por alcançar metas, resultando em uma remuneração final de, aproximadamente, R$1.800,00. Apesar de se considerar saudável, ela relata apenas ter “vista cansada”, dores lombares no final do dia e dificuldade para dormir.

Ao analisar as condições de vida, saúde e trabalho da Sra. Julieta, utilizando o Modelo dos Determinantes Sociais da Saúde proposto por Dahlgren e Whitehead e adotado pela OMS, conclui-se que estão na base desse modelo

Sra. Julieta, 52 anos de idade, divorciada, mãe de três filhos, reside na zona norte de Caicó e trabalha na bonelaria do bairro há 10 anos. Sua função envolve realizar as costuras de acabamento dos bonés. Ela trabalha sentada, de 8 a 10 horas por dia, com uma pausa de uma hora, na qual vai para casa preparar o almoço dela e de seus filhos. Julieta recebe um salário-mínimo e uma gratificação por alcançar metas, resultando em uma remuneração final de, aproximadamente, R$1.800,00. Apesar de se considerar saudável, ela relata apenas ter “vista cansada”, dores lombares no final do dia e dificuldade para dormir.

Ao analisar as condições de vida, saúde e trabalho da Sra. Julieta, utilizando o Modelo dos Determinantes Sociais da Saúde proposto por Dahlgren e Whitehead e adotado pela OMS, conclui-se que estão na base desse modelo

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Nutrição - Atenção Básica |

Q2564272

Saúde Pública

A Epidemiologia fornece importantes contribuições para a formulação, implementação e

avaliação de políticas públicas em saúde. Na etapa de identificação dos problemas

socialmente relevantes, a epidemiologia

Ano: 2023

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - UFRN - 2023 - UFRN - Nutrição - Atenção Básica |

Q2564271

Saúde Pública

O Sistema Único de Saúde (SUS) enfrenta, constantemente, ameaças decorrentes das

políticas neoliberais: tentativas de incorporação da lógica mercantil nas instituições

públicas, fortalecimento dos discursos tecnocráticos, desqualificação da politicidade

inerente ao campo sanitário e ênfase às propostas de diluição das responsabilidades do

Estado.

A Emenda Constitucional 95 (EC-95) constitucionaliza o subfinanciamento do SUS até 2036 e representa, até o presente, a mais radical das intervenções voltadas para um “SUS reduzido”. Sendo assim, o princípio do SUS ameaçado com essa medida é a

A Emenda Constitucional 95 (EC-95) constitucionaliza o subfinanciamento do SUS até 2036 e representa, até o presente, a mais radical das intervenções voltadas para um “SUS reduzido”. Sendo assim, o princípio do SUS ameaçado com essa medida é a

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767498

Contabilidade Pública

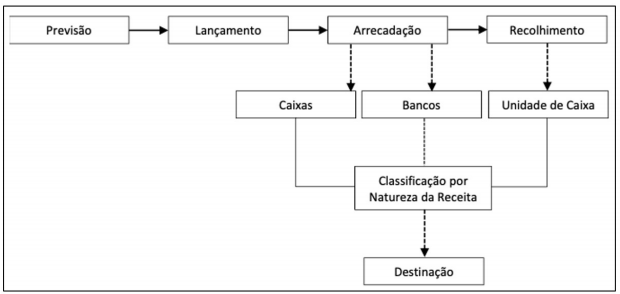

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767497

Contabilidade Pública

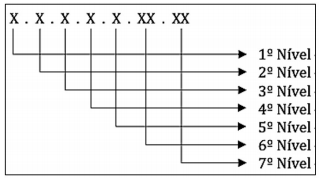

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de

desdobramento, compostos por 9 dígitos, de acordo com a estrutura representada a

seguir.

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767496

Direito Administrativo

Segundo a Lei nº 8.666/93, a licitação destina-se a garantir a observância do princípio da

isonomia e da seleção da proposta mais vantajosa para a administração pública nas

contratações. Numa licitação, o termo de contrato é obrigatório apenas nos casos de

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767494

Contabilidade Pública

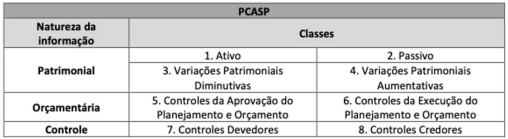

O quadro abaixo apresenta, de acordo com o PCASP, a classificação das contas contábeis.

Fonte: MCASP (2018)

São exemplos de grupos de contas da Classe 8:

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767493

Contabilidade Pública

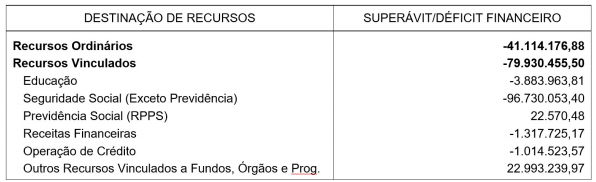

Considere, a seguir, o Quadro do Superávit/Déficit Financeiro apurado pela UFRN, no ano de 2019.

Esse quadro é um dos apresentados no Balanço

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767492

Contabilidade Pública

Texto associado

Para responder à questão, considere o recorte do Balanço Patrimonial da

UFRN, que se refere ao exercício encerrado em 31/12/2019.

Em relação ao valor de R$ 107.930.520,57, referente a obrigações trabalhistas,

previdenciárias e assistenciais a curto prazo, a UFRN, observando o que recomenda o

MCASP,

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767491

Contabilidade Pública

Texto associado

Para responder à questão, considere o recorte do Balanço Patrimonial da

UFRN, que se refere ao exercício encerrado em 31/12/2019.

No Balanço Patrimonial da UFRN, para um valor ter sido classificado como Passivo, ele

deve representar

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade |

Q1767485

Contabilidade Pública

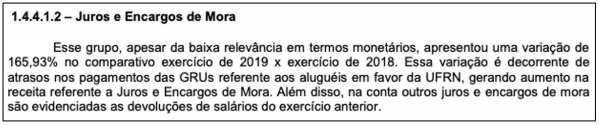

Analise a Nota Explicativa apresentada a seguir, que foi extraída das Demonstrações

Contábeis da UFRN, referentes ao ano de 2019.

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade |

Q1767484

Contabilidade Pública

Texto associado

Para responder à questão, considere, a seguir, o recorte do Balanço Patrimonial da

UFRN, que se refere ao exercício encerrado em 31/12/2019.

A partir do recorte apresentado, suponha que parte do saldo da conta Softwares seja

referente a um programa de computador adquirido em 2019 pelo valor de R$ 80.000,00.

Suponha também que R$ 120.000,00 do saldo da conta “Amortização Acumulada de

Softwares” seja o valor da amortização contabilizada em 2019. Essas duas transações

caracterizam-se, respectivamente, como fatos contábeis,

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767482

Contabilidade Pública

As informações abaixo foram retiradas da Demonstração dos Fluxos de Caixa da UFRN,

relativas ao ano de 2018.

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767480

Legislação Federal

A Lei de Acesso a Informações (Lei nº 12.527), sancionada em 18 de novembro de 2011

regulamenta o direito constitucional de acesso dos cidadãos às informações públicas.

Essa lei estabelece que órgãos e entidades públicas devem divulgar, independentemente

de solicitações, informações de interesse geral ou coletivo, salvo aquelas cuja

confidencialidade esteja prevista no texto legal. Em seu Art. 8º, define que “É dever dos

órgãos e entidades públicas promover, independentemente de requerimentos, a

divulgação em local de fácil acesso, no âmbito de suas competências, de informações de

interesse coletivo ou geral por eles produzidas ou custodiadas”. Sendo assim, considere

os registros relacionados abaixo.

I Registro das competências e da estrutura organizacional, dos endereços e telefones das respectivas unidades e gestores, com horários de atendimento ao público. II Registros de quaisquer repasses ou de transferências de recursos financeiros. III Registros das despesas extraorçamentárias. IV Registro das informações concernentes a procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebrados.

Na divulgação das informações a que se refere o caput do Art. 8º, deverão constar, entre outras informações, as presentes nos itens

I Registro das competências e da estrutura organizacional, dos endereços e telefones das respectivas unidades e gestores, com horários de atendimento ao público. II Registros de quaisquer repasses ou de transferências de recursos financeiros. III Registros das despesas extraorçamentárias. IV Registro das informações concernentes a procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebrados.

Na divulgação das informações a que se refere o caput do Art. 8º, deverão constar, entre outras informações, as presentes nos itens

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767479

Contabilidade Pública

A Lei nº 4.320/1964 dispõe sobre as demonstrações contábeis em seus artigos 101 a 106

e apresenta a estrutura para tais demonstrativos em seus anexos. Além dessa

legislação, o tema é abordado também na NBC TSP 11 – Apresentação das

Demonstrações Contábeis, que, em seu item 21, prevê as demonstrações constituintes

do conjunto completo de demonstrações contábeis. No entanto, a NBC TSP 11 não prevê

uma demonstração cuja publicação é obrigatória por força do art. 101 da Lei nº

4.320/1964. Essa demonstração é

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767478

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) está estruturado de acordo com

as seguintes naturezas das informações contábeis: orçamentária, patrimonial e de

controle. No que diz respeito à natureza de informação patrimonial, o PCASP registra,

processa e evidencia

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767477

Contabilidade Pública

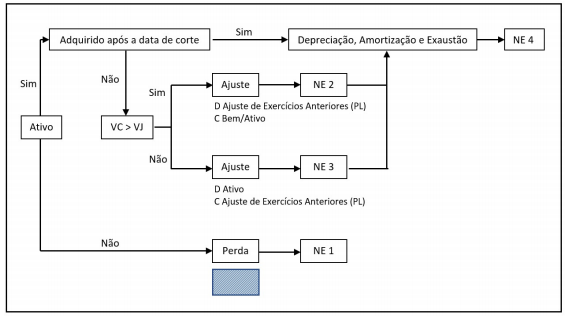

A Administração Pública, de uma forma geral, não aplicava os critérios de

reconhecimento e mensuração dos ativos imobilizado e intangível, conforme descrito no

MCASP. Dessa forma, a introdução de uma data de corte faz-se necessária para

identificar o início da adoção dos procedimentos de depreciação, de amortização e de

exaustão pelo ente. O esquema a seguir descreve, passo a passo, o procedimento para

iniciar a adoção desses procedimentos para a correta mensuração dos itens do ativo

imobilizado e do ativo intangível.

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767474

Contabilidade Pública

Texto associado

Considere as classificações de receitas apresentadas no Manual de Contabilidade

Aplicada ao Setor Público e elencadas no quadro abaixo para responder à questão.

I Efetivas e não efetivas

II Orçamentárias e extraorçamentárias

III Originárias e derivadas

IV Correntes e de capital

Quanto ao impacto na situação patrimonial líquida, a classificação adequada das

receitas, para fins contábeis, está contida