Questões de Concurso

Comentadas para cfc

Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

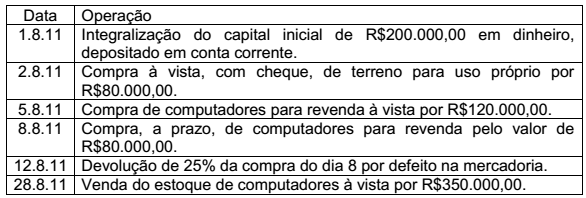

Uma sociedade empresária iniciou suas atividades em 1º de agosto de 2011, tendo realizado as seguintes operações durante o mês:

Em relação ao Balanço Patrimonial elaborado, a partir do registro das

transações, é CORRETO afirmar que o:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a

NBC TG 16 é de:

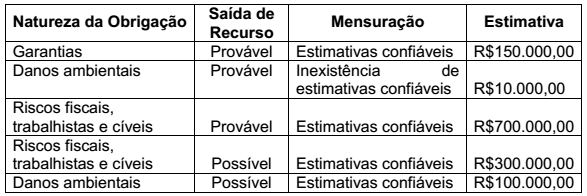

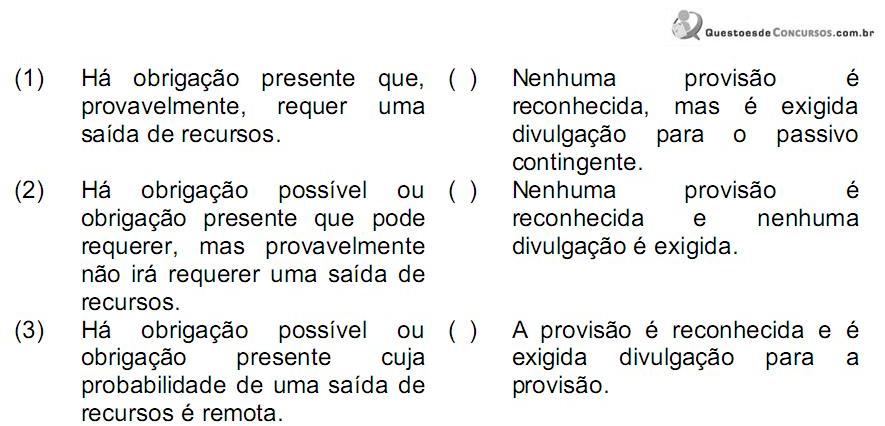

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

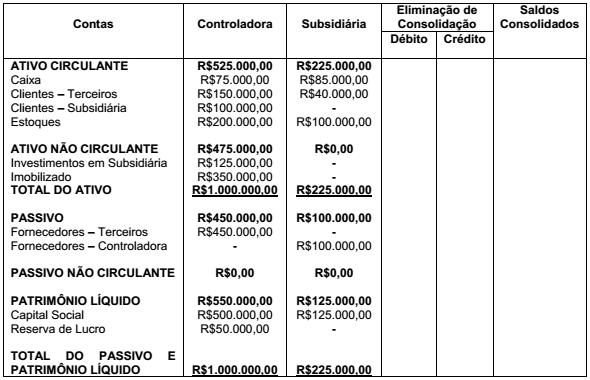

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.

I. Qualquer tributo, uma vez instituído por Lei, pode ser modificado por Decreto, que são normas jurídicas elaboradas pelo Poder Executivo.

II. Medidas Provisórias são editadas pelo Presidente da República. Caso o Congresso não aprecie a matéria em 60 dias, prorrogável por mais 60, fica convertida, automaticamente, em Lei.

III. As leis complementares serão aprovadas por maioria absoluta.

A sequência CORRETA é:

I. Interpreta-se, literalmente, a legislação tributária que disponha sobre suspensão ou exclusão do crédito tributário.

II. A lei tributária que define infrações, ou lhe comina penalidades, interpreta- se da maneira mais favorável ao acusado, em caso de dúvida quanto à capitulação legal do fato, à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos, à autoria, imputabilidade, ou punibilidade, e à natureza da penalidade aplicável, ou à sua graduação.

III. Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará nesta ordem: os Princípios Gerais de Direito Público, os Princípios Gerais de Direito Tributário e a Analogia.

Estão CERTOS os itens:

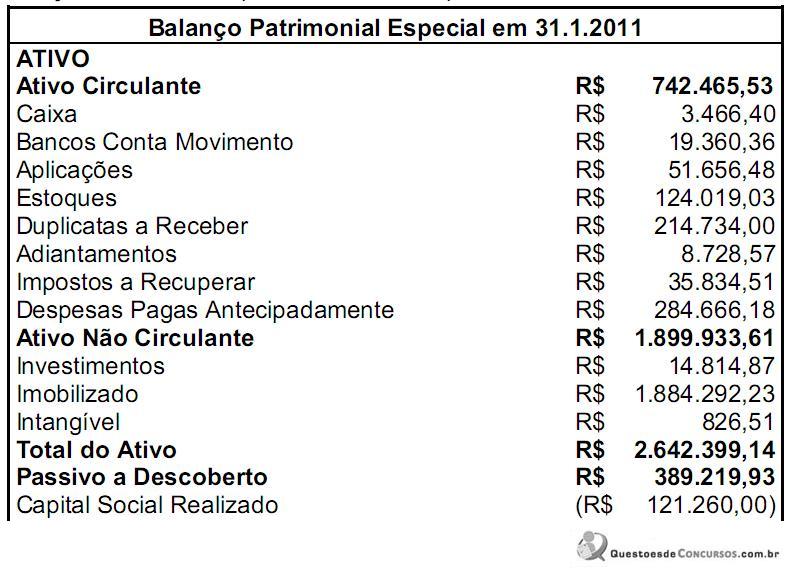

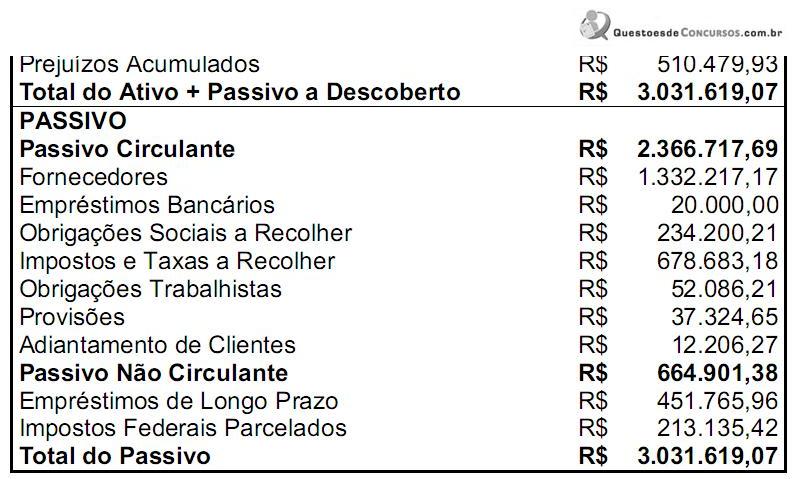

O Balanço Patrimonial Especial era assim representado:

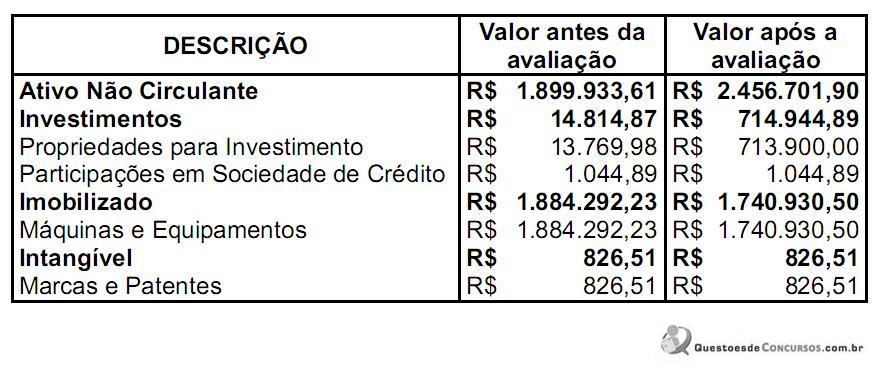

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

A sequência CORRETA é:

Com relação à situação hipotética apresentada e à vigência das leis tributárias, assinale a opção CORRETA.

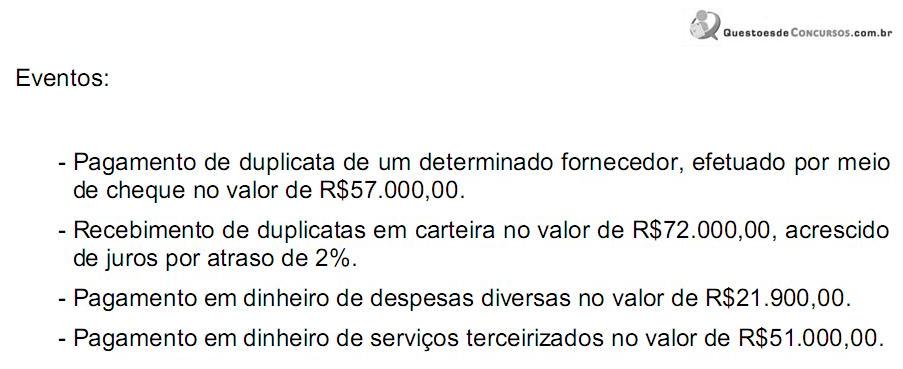

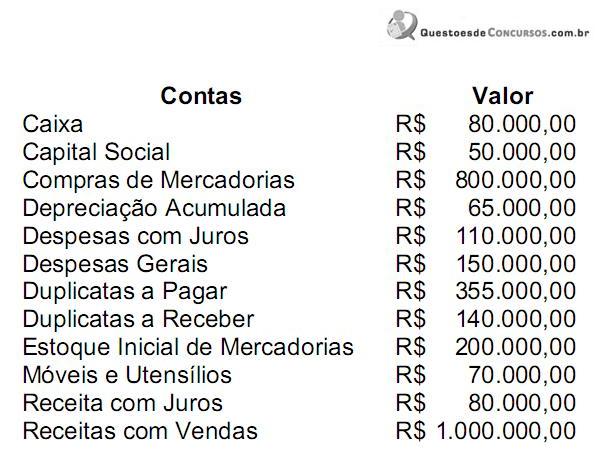

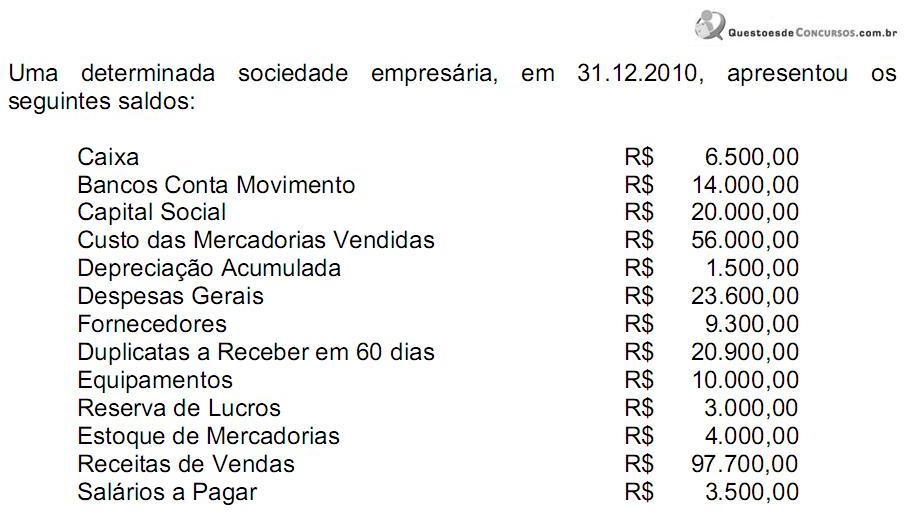

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

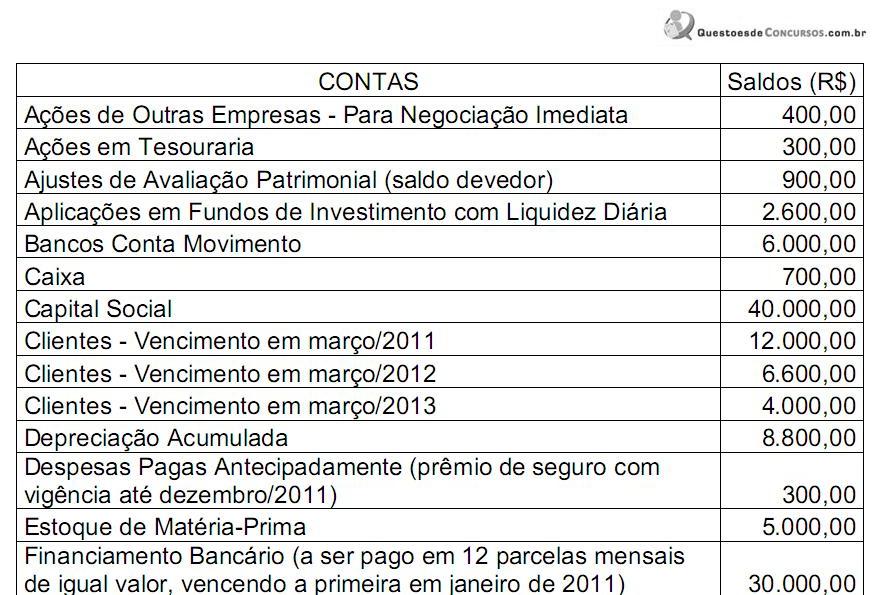

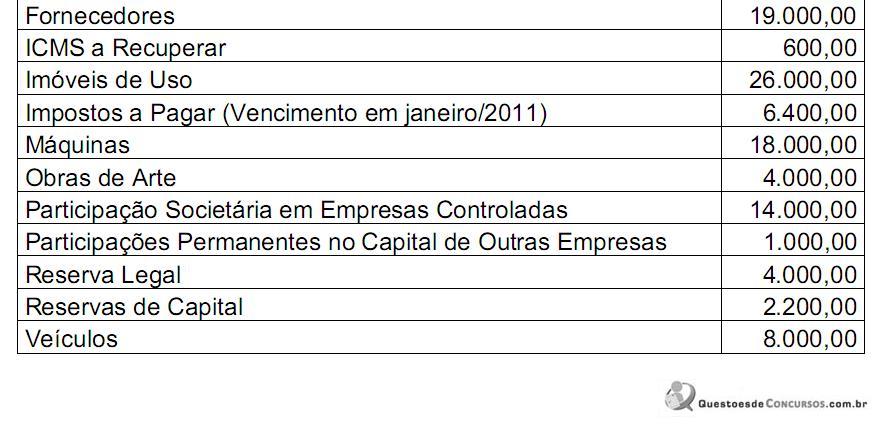

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente: