Foram encontradas 98.536 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nessa situação hipotética e de acordo com a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), assinale a opção que apresenta a consequência jurídica do ato praticado.

Com base nessa situação hipotética e na legislação financeira vigente, assinale a opção que apresenta a natureza e a finalidade do instrumento descrito.

Com base nessa situação hipotética e nos princípios contábeis vigentes, assinale a opção que apresenta a diferença entre o resultado contábil e o fluxo de caixa.

Com base nessa situação hipotética e na legislação financeira aplicável, assinale a opção que apresenta corretamente o tratamento adequado a ser direcionado ao caso.

Com base nessa situação hipotética e considerando a Constituição Federal de 1988 (art. 167, IV), a Lei nº 4.320/1964 e a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), assinale a opção que apresenta o grau de constitucionalidade da destinação proposta.

Com base nessa situação hipotética e considerando os estágios da despesa pública definidos na Lei nº 4.320/1964, assinale a opção que apresenta o estágio em que a despesa deveria permanecer até a efetiva comprovação do direito do credor.

Considerando essa situação hipotética, os princípios e as normas que regem o orçamento público brasileiro, assinale a opção que apresenta o princípio diretamente violado pela conduta descrita.

Com base nessa situação hipotética e considerando os princípios constitucionais que regem a Administração Pública, assinale a opção que apresenta o princípio diretamente violado, comprometendo a juridicidade dos atos administrativos.

Com base nessa situação hipotética, assinale a opção que apresenta a ferramenta adequada para estruturar e analisar as causas dos problemas detectados.

Com base nessa situação hipotética, assinale a opção que apresenta a técnica adequada para representar graficamente o fluxo real de atividades, decisões e responsáveis, servindo de base para o redesenho dos processos.

O Conselho Regional de Administração de São Paulo (CRA‑SP), com o objetivo de modernizar os seus processos de controle financeiro e ampliar a transparência na execução orçamentária, decidiu implantar um sistema integrado de gestão financeira, com duração prevista de seis meses e participação de diferentes áreas da autarquia. Antes do início das atividades, a diretoria determinou que fossem formalmente definidos os elementos essenciais de governança do projeto, como o escopo inicial, o gestor responsável e os critérios de sucesso, assegurando o alinhamento institucional.

Com base nessa situação hipotética, assinale a opção que apresenta o documento inicial do ciclo de vida do projeto, utilizado para registrar a sua autorização, definir responsabilidades e integrar o empreendimento à estratégia organizacional.

Com base nessa situação hipotética, assinale a opção que apresenta a etapa do processo de planejamento em que a organização define as suas diretrizes e bases conceituais de atuação.

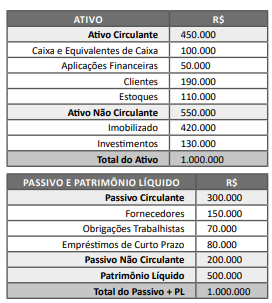

Uma empresa Ltda. apresentou o seguinte balanço patrimonial em 31/12/20X4 (valores em R$).

Com base nessa situação hipotética, nas informações apresentadas e conforme o CPC 26 (R1) – Apresentação das Demonstrações Contábeis, assinale a opção que apresenta os índices de liquidez corrente e de liquidez seca da empresa em 31/12/20X4.

Com base nessa situação hipotética e nos conceitos de Kaplan e Cooper e nas normas contábeis aplicáveis (NBC TG 16 – Estoques / CPC 16), assinale a opção que apresenta o princípio fundamental e a vantagem gerencial do método de custeio ABC.

Considerando o funcionamento do eSocial, assinale a opção correta.

Considerando essa situação hipotética e as normas da NBC TI 01, assinale a opção que apresenta o papel e os objetivos da auditoria interna.

Com base nessa situação hipotética e no CPC 26 (R1) – Apresentação das Demonstrações Contábeis – e nas disposições acerca da reapresentação retrospectiva, assinale a opção que apresenta o procedimento correto para correção do erro e divulgação das demonstrações comparativas.

Com base nessa situação hipotética e nos CPC 25, CPC 12 e CPC 26, assinale a opção que apresenta o tratamento contábil correto e o valor atualizado da provisão em 31/12/20X2.

Considerando essa situação hipotética e os princípios orçamentários previstos na Constituição Federal de 1988 e na Lei nº 4.320/1964, assinale a opção que apresenta o entendimento técnico correto.