Questões de Concurso

Para iv - ufg

Foram encontradas 38.854 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista de Controle Interno |

Q2389125

Direito Administrativo

A efetivação do poder de polícia do Estado atribuída a um

órgão ou agente público para exercício de um controle, seja na

forma de auditoria, de inspeção ou outra, é denominada de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista de Controle Interno |

Q2389124

Auditoria

O exame independente e objetivo de avaliação e consultoria

de uma situação ou condição, na gestão de uma

organização, em confronto com um critério ou padrão

preestabelecido, para que se possa opinar ou comentar a

respeito para um destinatário predeterminado, visando agregar

valor à gestão e melhorar as operações desta organização,

auxiliando-a a atingir seus objetivos a partir da aplicação de

uma abordagem sistemática e disciplinada à avaliação e

melhoria da eficácia dos processos de gerenciamento de

riscos, controle e governança, denomina-se

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista de Controle Interno |

Q2389123

Direito Administrativo

A manifestação unilateral de vontade da administração

pública a qual produz efeitos jurídicos e tem como finalidade

o interesse público é denominada de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista de Controle Interno |

Q2389122

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Leia o texto a seguir.

O artigo 31 da Constituição Federal confere ao Tribunal de Contas dos Municípios do Estado de Goiás o papel de auxiliar as Câmaras Municipais no controle externo da fiscalização da administração municipal. Responsável pela fiscalização dos 246 municípios goianos (Prefeituras e Câmaras Municipais); Empresas Públicas; Fundações; Autarquias; Fundos; Institutos de Previdência; Fundos Municipais de Saúde; Fundos Municipais de Assistência Social; Fundos Municipais dos Direitos da Criança e do Adolescente; Fundos Municipais de Habitação de Interesse Social; Fundos Municipais de Educação e Fundos de Manutenção e Desenvolvimento da Educação Básica, o Tribunal fiscaliza um total de 1.900 entidades, com base na transparência e nos princípios constitucionais da legalidade, impessoalidade, moralidade, publicidade e eficiência.

Disponível em: <https://www.tcmgo.tc.br/site/o-tcm/competencia-eorganizacao/>. Acesso em: 24 nov. 2023.

No controle da atuação da administração pública, é função do TCM-GO

O artigo 31 da Constituição Federal confere ao Tribunal de Contas dos Municípios do Estado de Goiás o papel de auxiliar as Câmaras Municipais no controle externo da fiscalização da administração municipal. Responsável pela fiscalização dos 246 municípios goianos (Prefeituras e Câmaras Municipais); Empresas Públicas; Fundações; Autarquias; Fundos; Institutos de Previdência; Fundos Municipais de Saúde; Fundos Municipais de Assistência Social; Fundos Municipais dos Direitos da Criança e do Adolescente; Fundos Municipais de Habitação de Interesse Social; Fundos Municipais de Educação e Fundos de Manutenção e Desenvolvimento da Educação Básica, o Tribunal fiscaliza um total de 1.900 entidades, com base na transparência e nos princípios constitucionais da legalidade, impessoalidade, moralidade, publicidade e eficiência.

Disponível em: <https://www.tcmgo.tc.br/site/o-tcm/competencia-eorganizacao/>. Acesso em: 24 nov. 2023.

No controle da atuação da administração pública, é função do TCM-GO

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista de Controle Interno |

Q2389121

Direito Administrativo

Quanto à origem do controle, o controle administrativo das

ações governamentais exercido no âmbito da própria

administração é o controle

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista de Controle Interno |

Q2389120

Direito Financeiro

O instrumento legal de planejamento governamental com

vigência anual, cujo objetivo é estimar a receita e programar

as despesas públicas para cada exercício financeiro é

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista de Controle Interno |

Q2389119

Direito Administrativo

Leia o texto a seguir.

De acordo com um dos princípios constitucionais da administração pública, as ações do agente público estão condicionadas à permissão da lei. Por outro lado, ao ente privado, a lógica da licitude das ações se encontra em fazer tudo que não estiver proibido em lei.

O princípio da administração pública abordado no texto acima diz respeito à

De acordo com um dos princípios constitucionais da administração pública, as ações do agente público estão condicionadas à permissão da lei. Por outro lado, ao ente privado, a lógica da licitude das ações se encontra em fazer tudo que não estiver proibido em lei.

O princípio da administração pública abordado no texto acima diz respeito à

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista de Controle Interno |

Q2389118

Direito Constitucional

A despesa com pessoal ativo, inativo e pensionistas da

União, dos Estados, do Distrito Federal e dos Municípios,

segundo a Constituição Federal, não pode exceder os

limites estabelecidos em

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista de Controle Interno |

Q2389117

Auditoria

O sistema de direção, monitoramento e incentivo,

compreendendo princípios, regras, processos e estruturas

que envolvem a gestão de relacionamento entre sócios,

assembleia, conselho de administração, diretoria, órgãos de

fiscalização, controle e demais partes interessadas

(steakholders), de empresas e organizações, denomina-se

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387611

Administração Financeira e Orçamentária

Leia o caso a seguir.

O ato orçamentário de uma entidade pública apresenta, ao final do ano de 2022, os seguintes saldos:

• Orçamento aprovado LOA (valores totais): R$ 2.600;

• Arrecadada a Receita orçamentária de R$ 2.300;

• Legalmente empenhada despesa de R$ 2.500;

• Liquidação despesa de R$ 1.800;

• Paga a despesa de R$ 1.400.

Considerando os atos incorridos, o exercício de 2023 será reconhecido como

O ato orçamentário de uma entidade pública apresenta, ao final do ano de 2022, os seguintes saldos:

• Orçamento aprovado LOA (valores totais): R$ 2.600;

• Arrecadada a Receita orçamentária de R$ 2.300;

• Legalmente empenhada despesa de R$ 2.500;

• Liquidação despesa de R$ 1.800;

• Paga a despesa de R$ 1.400.

Considerando os atos incorridos, o exercício de 2023 será reconhecido como

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387610

Contabilidade Pública

Leia o caso a seguir.

No processo licitatório, um determinado ente público realizou despesas contratuais, sujeitas a parcelamento, sendo decorrente de aluguel de um galpão comercial pelo período de 12 meses. O valor total do contrato foi de R$ 1.990.000,00.

Nesse caso, o ente deve realizar um empenho do tipo

No processo licitatório, um determinado ente público realizou despesas contratuais, sujeitas a parcelamento, sendo decorrente de aluguel de um galpão comercial pelo período de 12 meses. O valor total do contrato foi de R$ 1.990.000,00.

Nesse caso, o ente deve realizar um empenho do tipo

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387609

Contabilidade Pública

Observe os dados a seguir.

• Receita de serviços de educação superior de R$ 876.230,00;

• Receita de serviços de treinamentos de R$ 164.920,00;

• Impostos indiretos de R$ 245.115,00;

• Custo dos serviços prestados de R$ 492.310,00; • Receitas financeiras de R$ 71.063,00;

• Despesas de Capital de R$ 88.000,00.

A partir dos dados apresentados, a apuração do resultado da Receita Líquida desse ente público municipal foi de

• Receita de serviços de educação superior de R$ 876.230,00;

• Receita de serviços de treinamentos de R$ 164.920,00;

• Impostos indiretos de R$ 245.115,00;

• Custo dos serviços prestados de R$ 492.310,00; • Receitas financeiras de R$ 71.063,00;

• Despesas de Capital de R$ 88.000,00.

A partir dos dados apresentados, a apuração do resultado da Receita Líquida desse ente público municipal foi de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387608

Contabilidade Pública

O termo dotação global e a sua classificação de grupo de

natureza referem-se respectivamente a

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387607

Contabilidade de Custos

Acerca do inventário contábil, uma empresa varejista Tudo

Tem AZ S/A. possui em seu estoque 80.000 itens, com um

elevado volume diário de operações de entrada e saída.

Para ter uma gestão de controle dos estoques e apurar de

forma rápida o custo de aquisição dos produtos e,

consequentemente, apurar o resultado (lucro ou prejuízo), a

varejista adota o sistema de inventário permanente que se

define em

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387606

Análise de Balanços

Leia o caso a seguir.

O Departamento Contábil gerou um relatório de analítico para simples conferência das contas patrimoniais de uma Sociedade Empresária no ano de 2023.

1. Duplicatas Descontadas. 2. Terrenos em Uso. 3. Adiantamentos a Empregados. 4. Adiantamento a Fornecedores. 5. Exaustão Acumulada. 6. Impostos a Recuperar. 7. Adiantamento de Clientes. 8. Encargos Financeiros a Transcorrer. 9. Provisão para 13º Salário. 10. Gastos com Emissão de Títulos. 11. Reserva de Incentivos Fiscais. 12. Capital Subscrito. 13. Empréstimos e Financiamentos. 14. Ações em Tesouraria. 15. Debêntures e Outros Títulos de Dívida.

A partir dos dados apresentados e numerados, qual a sequência numérica em ordem crescente que apresenta, respectivamente, as contas do grupo do “Passivo” e do “Ativo” patrimônio da sociedade?

O Departamento Contábil gerou um relatório de analítico para simples conferência das contas patrimoniais de uma Sociedade Empresária no ano de 2023.

1. Duplicatas Descontadas. 2. Terrenos em Uso. 3. Adiantamentos a Empregados. 4. Adiantamento a Fornecedores. 5. Exaustão Acumulada. 6. Impostos a Recuperar. 7. Adiantamento de Clientes. 8. Encargos Financeiros a Transcorrer. 9. Provisão para 13º Salário. 10. Gastos com Emissão de Títulos. 11. Reserva de Incentivos Fiscais. 12. Capital Subscrito. 13. Empréstimos e Financiamentos. 14. Ações em Tesouraria. 15. Debêntures e Outros Títulos de Dívida.

A partir dos dados apresentados e numerados, qual a sequência numérica em ordem crescente que apresenta, respectivamente, as contas do grupo do “Passivo” e do “Ativo” patrimônio da sociedade?

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387605

Administração Financeira e Orçamentária

Na parte dos procedimentos contábeis orçamentários, o que

é considerado um princípio orçamentário

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387604

Contabilidade Pública

Leia o caso a seguir.

Uma Escola Municipal iniciou suas atividades em janeiro de 2023, com um capital totalmente integralizado no valor de R$ 2.370.000,00. As únicas alterações sofridas pelo patrimônio líquido da entidade no transcorrer do ano foram um acréscimo de capital de R$ 320.000,00 que, entretanto, não foi integralizado no exercício e o ingresso de lucros correspondentes a 30% do capital inicial. No final do exercício, o patrimônio bruto da escola pública totalizava o valor de R$ 3.850.000,00.

O passivo do ente público, na mesma data, foi equivalente ao valor de

Uma Escola Municipal iniciou suas atividades em janeiro de 2023, com um capital totalmente integralizado no valor de R$ 2.370.000,00. As únicas alterações sofridas pelo patrimônio líquido da entidade no transcorrer do ano foram um acréscimo de capital de R$ 320.000,00 que, entretanto, não foi integralizado no exercício e o ingresso de lucros correspondentes a 30% do capital inicial. No final do exercício, o patrimônio bruto da escola pública totalizava o valor de R$ 3.850.000,00.

O passivo do ente público, na mesma data, foi equivalente ao valor de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387603

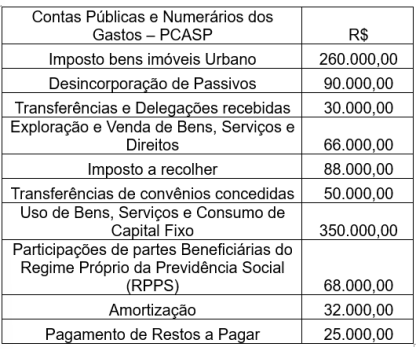

Contabilidade Pública

Observe a tabela a seguir.

O Resultado Patrimonial do período apurado na Demonstração das Variações Patrimoniais (DVP) é de

O Resultado Patrimonial do período apurado na Demonstração das Variações Patrimoniais (DVP) é de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387602

Contabilidade Geral

A normatização dos procedimentos contábeis relativos à

Propriedade para Investimento foi elaborada com base na

Norma Brasileira de Contabilidade (NBC TSP) 06 e dispõe

sobre o tratamento contábil aplicável às propriedades para

investimento. Traz a orientação sobre o reconhecimento que

qualifica

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387601

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) de

2023 objetiva