Foram encontradas 130.263 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

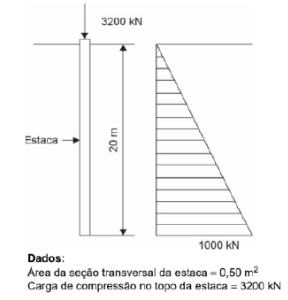

Um projeto de fundagdes para um novo edificio especificou uma estaca maciga com diagrama de transferéncia de carga para o solo conforme especificado na figura a seguir:

Como a tensao na estaca

As lacunas I, II e III são, correta e respectivamente, preenchidas por:

Nos trabalhos de uma obra de terraplenagem, foi necessário escavar 600 m3 medidos no corte, portanto, o volume de solo solto a ser transportado é

Dado: Empoiamento do solo escavado = 22%

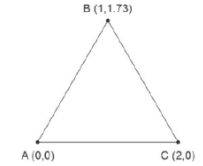

O triangulo equilátero da figura a seguir, com lados iguais de 2 m, deve ser desenhado no programa AutoCAD.

Considerando que as coordenadas dos pontos A, B e C estão apresentadas em metros, para desenhar a linha BC com o comando LINE em coordenadas polares relativas desde o ponto B, após a instrugao TO POINT, deve-se digitar

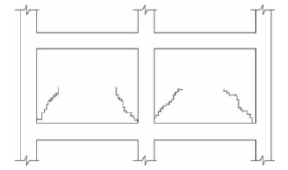

Considere as fissuras inclinadas nas paredes de alvenaria da estrutura a seguir:

A causa mais provável dessa patologia é

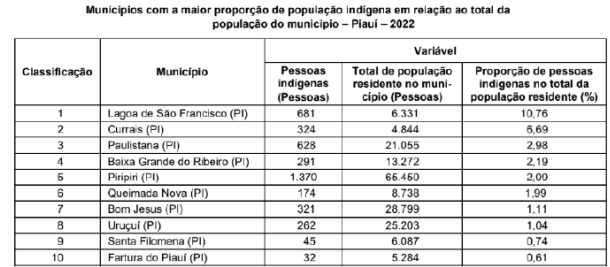

Considere a tabela.

A partir dos dados do IBGE, do ano de 2022, e do conhecimento sobre a geografia do Piaui,

Adaptado de: DINIZ, Simone. Interações entre os poderes Executivo e Legislativo no processo decisório: avaliando sucesso e fracasso presidencial. DADOS - Revista de Ciências Sociais, Rio de Janeiro, v. 48, n. 1, pp. 333 a 369, 2005)

Nos anos mais recentes no Brasil, a relação entre os poderes Executivo e Legisiativo no processo de políticas públicas caracteriza-se pela

(Adapiado de: ROUSSEAU, Jean-Jacques. Do contrato social. São Paulo: Nova Cultural, 1999, p. 85)

O conceito de Jean-Jacques Rousseau (1712-1778) a que se refere o trecho acima é:

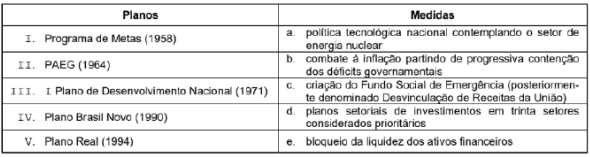

A tabela abaixo apresenta, em sua coluna da esquerda, alguns planos econômicos (com foco no desenvolvimento econômico e/ou estabilização monetária) implementados pelo governo brasileiro entre os anos 1960 e 2000: na coluna da direita, está relacionada uma série de medidas contidas nesses planos.

A relação correta de cada Plano com uma medida que o compunha 6:

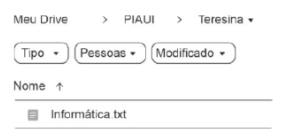

No Google Drive do Google Workspace, em português, o arquivo Informática.txt está localizado no caminho mostrado abaixo.

Considerando que o Google Drive esta aberto e funcionando em condições Ideals, o procedimento para criar um atalho a1quivo Informatica. txt na pasta PIAUI É

Considere a tabela no Exce! do Office 365, em português.

A função que retorna a média das idades apenas para o sexo Feminino é