Questões de Concurso

Para fcc nível superior

Foram encontradas 94.666 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986078

Administração Financeira e Orçamentária

Considere os seguintes itens:

I. O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da Administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

II. O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

III. O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da Administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV. Demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Os instrumentos de planejamento que, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional, são os que constam em

I. O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da Administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

II. O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

III. O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da Administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV. Demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Os instrumentos de planejamento que, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional, são os que constam em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986077

Administração Financeira e Orçamentária

A Lei Complementar 101/2000 estabeleceu condições para a geração de despesa ou assunção de obrigação, como a estimativa

do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes e a declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade

com o plano plurianual e com a lei de diretrizes orçamentárias. É EXCEÇÃO legal ao cumprimento dessas mencionadas condições a despesa

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986076

Administração Financeira e Orçamentária

Considere:

I. Dívida fundada. II. Dívida flutuante. III. Dívida ativa tributária. IV. Dívida ativa não tributária.

Consoante dispõe a Lei nº 4.320/1964, constitui crédito da Fazenda Pública o constante em

I. Dívida fundada. II. Dívida flutuante. III. Dívida ativa tributária. IV. Dívida ativa não tributária.

Consoante dispõe a Lei nº 4.320/1964, constitui crédito da Fazenda Pública o constante em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986075

Administração Financeira e Orçamentária

O Governo Federal repassou recursos a uma entidade sem fins lucrativos para a prestação de serviços essenciais na área de

assistência social por entender que a suplementação de recursos de origem privada aplicados a esses objetivos se revelou mais

econômica. Conforme dita a Lei nº 4.320/1964, essa despesa pode ser classificada como despesa

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986074

Administração Financeira e Orçamentária

Considere:

I. Apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento.

II. Julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da Administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público.

III. Apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na Administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório.

Nos termos previstos na Constituição Federal de 1988, a competência para a realização desses atos (I, II e III), no auxílio ao Congresso Nacional no exercício do controle externo, é

I. Apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento.

II. Julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da Administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público.

III. Apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na Administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório.

Nos termos previstos na Constituição Federal de 1988, a competência para a realização desses atos (I, II e III), no auxílio ao Congresso Nacional no exercício do controle externo, é

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986073

Administração Financeira e Orçamentária

A Constituição Federal de 1988 determina que a Administração tem o dever de executar as programações orçamentárias, adotando os meios e as medidas necessários, com o propósito de garantir a efetiva entrega de bens e serviços à sociedade. Esse

regramento, nos termos da lei de diretrizes orçamentárias, sendo regra afeta exclusivamente aos orçamentos fiscal e da seguridade social da União, aplica-se

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986072

Direito Administrativo

A responsabilização civil (extracontratual) da Administração por danos causados a particulares por seus agentes, atuando

comissivamente nessa condição, demanda a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986071

Direito Administrativo

No que concerne à organização da Administração pública tem-se como uma das expressões da descentralização a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986070

Direito Administrativo

Quando se afirma que determinado ato administrativo foi praticado com base na discricionariedade da Administração significa

que

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986069

Direito Administrativo

No que concerne aos poderes inerentes à Administração, tem-se que

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986068

Direito Administrativo

Suponha que um gestor público necessite identificar o instituto correto a ser aplicado em situação concreta em que particulares

irão atuar na prestação de serviço público, escolhendo entre autorização, permissão e concessão. Para tanto, deverá considerar

como premissa jurídica que

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986067

Direito Administrativo

Considere que determinado órgão da Administração tenha celebrado contrato para prestação de serviços de limpeza em prédio

público e, em função da implantação de regime de trabalho remoto durante a pandemia de Covid-19, decidiu reduzir quantitativamente o objeto contratado. A empresa, contudo, recusou-se a aceitar a redução, alegando que sua margem de lucro estaria

diretamente ligada ao ganho de escala e solicitou a rescisão do contrato e pagamento de indenização por lucros cessantes. Para

deslinde da questão posta, cabe considerar que:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986066

Direito Administrativo

Considere que determinado agente público esteja sendo acusado da prática de improbidade administrativa, em decorrência de conduta que causou prejuízo à Administração por falta de zelo na guarda de bens que estavam sob seus cuidados. Tendo em vista

que a conduta em questão ocorreu após a edição da Lei nº 14.230/2021, tem-se que

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986065

Direito Administrativo

Considere que tenha havido representação junto ao Tribunal de Contas do Estado em face de cláusula constante de edital para

contratação de Parceria Público-Privada (PPP), na modalidade concessão administrativa, alegando ilegalidade, eis que a

concessionária receberia recursos oriundos do parceiro público antes mesmo da conclusão do objeto. Sustentou o impugnante

que referida previsão subverte a lógica de um contrato de PPP, cuja finalidade seria justamente viabilizar empreendimentos de

grande vulto mediante utilização da capacidade de financiamento do parceiro privado. A situação descrita

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986064

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido, em 25/04/2019, pelo valor à vista de R$ 1.500.000,00. A empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor e pagou R$ 30.000,00 de frete para transportar

essas mercadorias até seu depósito e, também, o valor de R$ 15.000,00 por um seguro contra roubo das mercadorias durante

esse transporte.

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986063

Contabilidade Geral

Uma empresa realizou as seguintes vendas de mercadorias no dia 01/12/2018:

− Vendas à vista no valor de R$ 5.000.000,00. − Vendas a prazo no valor de R$ 7.800.000,00 para ser recebido integralmente em 01/12/2020.

Na data da venda, a empresa estava praticando a taxa de juros de 1,099% ao mês, o que corresponde a 30% em 2 anos, para as suas vendas a prazo.

No Balanço Patrimonial da empresa, de 31/12/2018, o valor líquido evidenciado para o saldo a receber das vendas efetuadas em 01/12/2018 foi, em reais:

− Vendas à vista no valor de R$ 5.000.000,00. − Vendas a prazo no valor de R$ 7.800.000,00 para ser recebido integralmente em 01/12/2020.

Na data da venda, a empresa estava praticando a taxa de juros de 1,099% ao mês, o que corresponde a 30% em 2 anos, para as suas vendas a prazo.

No Balanço Patrimonial da empresa, de 31/12/2018, o valor líquido evidenciado para o saldo a receber das vendas efetuadas em 01/12/2018 foi, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986062

Contabilidade Geral

Uma empresa obteve um empréstimo no valor de R$ 30.000.000,00 com as seguintes características:

− Data da captação: 30/11/2018.

− Prazo para liquidação: 10 anos.

− Taxa de juros: 0,7974% ao mês.

− Pagamentos: parcelas anuais de R$ 4.882.361,85.

A empresa incorreu em custos de transação no valor total de R$ 300.000,00, já descontados no momento da captação, e, portanto, a taxa de custo efetivo do empréstimo foi 0,8153% ao mês.

O valor dos encargos financeiros apropriados no resultado de 2018, referentes exclusivamente ao empréstimo obtido foi, em

reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986061

Contabilidade Geral

Em 02/01/2018, uma empresa adquiriu um equipamento à vista por R$ 30.000.000,00. O equipamento será instalado em um

local alugado pela empresa e o contrato de aluguel estabelece que a empresa deverá devolver a localidade nas mesmas

condições em que o recebeu no início do contrato.

A empresa estima que utilizará o equipamento por 8 anos e, no final deste prazo de utilização, a máquina poderá ser vendida por R$ 4.000.000,00. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 2.000.000,00 e a taxa acumulada de juros projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa, e é adotado o método das quotas constante para o cálculo da despesa de depreciação.

O valor contábil da máquina evidenciado no Balanço Patrimonial em 31/12/2018 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2018 foram, respectivamente, em reais:

A empresa estima que utilizará o equipamento por 8 anos e, no final deste prazo de utilização, a máquina poderá ser vendida por R$ 4.000.000,00. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 2.000.000,00 e a taxa acumulada de juros projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa, e é adotado o método das quotas constante para o cálculo da despesa de depreciação.

O valor contábil da máquina evidenciado no Balanço Patrimonial em 31/12/2018 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2018 foram, respectivamente, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986060

Contabilidade Geral

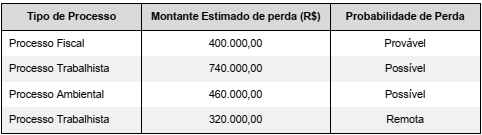

As informações constantes do quadro a seguir são referentes a diversos processos a que uma empresa está respondendo e foram obtidas para a preparação do Balanço Patrimonial de 31/12/2019. O Departamento Jurídico da empresa fez uma análise

minuciosa e apresentou as estimativas de desembolso e as probabilidades de perda para cada caso:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986059

Contabilidade Geral

Em 02/01/2018, a empresa Investe em Tudo Holding S.A. adquiriu 40% das ações da empresa Quero Investidor S.A. pelo valor

de R$ 160.000.000,00 e passou a deter o seu controle, sendo que não existia nenhuma participação anterior. Este valor corresponde à participação sobre o valor justo líquido dos ativos e passivos adquiridos. O valor contábil do Patrimônio Líquido da

empresa Quero Investidor S.A. era R$ 300.000.000,00 e a diferença entre o valor justo e o valor contábil dos ativos e passivos

adquiridos refere-se somente ao valor de um terreno que faz parte do Ativo Imobilizado da empresa Quero Investidor S.A. No

final de 2018 a empresa Quero Investidor S.A. apurou um lucro líquido de R$ 60.000.000,00. Sabe-se também que nenhum ativo

imobilizado da empresa Quero Investidor S.A. foi vendido e/ou baixado por redução ao valor recuperável (impairment) durante o

ano de 2018. Com relação ao investimento efetuado, os valores evidenciados na Demonstração do Resultado do ano de 2018 e

no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Investe em Tudo Holding S.A.

foram, respectivamente, em reais: