Foram encontradas 2.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as seguintes transações realizadas no mês de agosto de 2018 em uma determinada entidade pública:

- Arrecadação de Receitas de Serviços no valor de R$ 35.000,00. Tais receitas são referentes ao mês de julho de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 32.000,00. Tais receitas são referentes ao mês de agosto de 2018 e foram arrecadadas em setembro de 2018.

- Empenho de despesa referente à aquisição de material de consumo no valor de R$ 10.000,00. A entrega do material pelo fornecedor ocorreu em 14/08/2018, data em que a despesa foi liquidada pelo valor total do empenho. Tal despesa foi paga em 29/08/2018 pelo valor total do empenho e todo o material foi utilizado para a prestação de serviços à população em setembro 2018.

- Reconhecimento de perdas de estoques no valor de R$ 5.000,00 para ajustá-lo ao valor realizável líquido.

Com base nas transações ocorridas no mês de agosto de 2018 tomadas em conjunto, o impacto no resultado patrimonial referente ao exercício financeiro de 2018 foi um aumento, em reais, de

O quadro a seguir apresenta parte da classificação institucional de um determinado estado:

Considere ainda que as unidades orçamentárias são também unidades gestoras.

O quadro a seguir apresenta parte da classificação institucional de um determinado estado:

Considere ainda que as unidades orçamentárias são também unidades gestoras.

Em 10/11/2017, o chefe do Poder Executivo de um estado decidiu pela contratação de serviços de consultoria técnica no valor total de R$ 1.200.000,00. No entanto, nessa mesma data, o mesmo verificou que não havia dotação orçamentária específica para a realização de tal despesa. Assim, com a finalidade de atender às determinações da Lei n° 4.320/1964, o setor responsável verificou que até o dia 10/11/2017 não houve abertura ou reabertura de créditos adicionais e levantou as seguintes informações, sendo que os valores estão em reais:

Ativo Financeiro em 31/12/2016 ................................................ 10.000.000,00

Ativo Financeiro em 31/10/2017 ................................................ 6.000.000,00

Passivo Financeiro em 31/12/2016 ............................................. 9.000.000,00

Passivo Financeiro em 31/10/2017 ............................................. 5.500.000,00

Com base nessas informações e de acordo com as determinações da Lei n° 4.320/1964, o valor do superávit financeiro que

poderia ter sido utilizado como recurso de cobertura para a abertura do crédito adicional referente à contratação de serviços de

consultoria técnica foi, em reais,

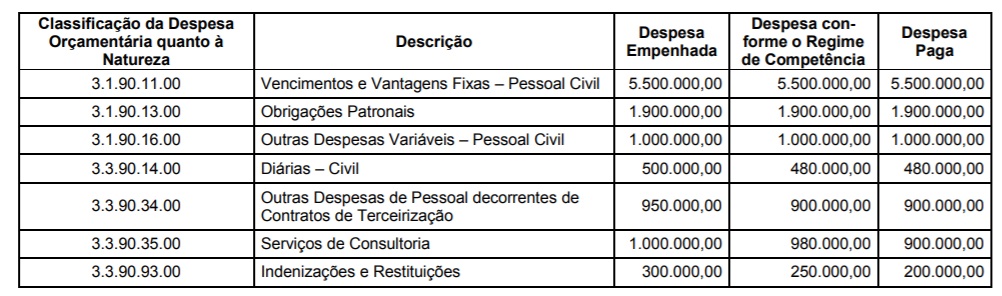

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

Em conformidade com a NBC TSP − Estrutura Conceitual, o custo de reposição ou substituição equivale a uma base de mensuração dos ativos.

Essa base