Questões de Concurso

Foram encontradas 36.312 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

São apresentadas as transações com materiais diretos no Almoxarifado da empresa Abridor de Latas CAP Ltda. durante o mês de dezembro de 2017:

3/12/2017 – Entrada de 200 unidades a R$ 15 cada.

6/12/2017 – Entrada de 100 unidades a R$ 10 cada.

8/12/2017 – Requisição de 200 unidades para produção.

13/12/2017 – Entrada de 300 unidades a R$ 20 cada.

15/12/2017 – Requisição de 100 unidades para produção.

18/12/2017 – Requisição de 100 unidades para produção.

A empresa utiliza o critério do Primeiro a Entrar, Primeiro a Sair (PEPS) para avaliar seus estoques com materiais diretos.

Com base apenas nessas informações, é possível afirmar que no mês de dezembro de 2017:

Receitas e Despesas são elementos das demonstrações contábeis. Sobre tais elementos, julgue as afirmações em verdadeiras (V) ou falsas (F):

( ) A definição de receita abrange tanto receitas propriamente ditas quanto ganhos.

( ) As receitas são aumentos nos benefícios econômicos durante o período contábil, que resultam em aumentos do patrimônio líquido, e que estejam relacionados com a contribuição dos detentores dos instrumentos patrimoniais.

( ) São elementos diretamente relacionados com a mensuração do desempenho da entidade.

( ) Podem ser apresentados na demonstração do resultado de diferentes maneiras, de modo a serem prestadas informações relevantes para a tomada de decisões econômicas.

Segundo a Resolução CFC n.º 1.374/11, a sequência correta é:

Considere afirmações sobre as características qualitativas da informação contábil-financeira útil:

I. A relevância e a representação fidedigna são características qualitativas fundamentais.

II. Representação fidedigna significa exatidão em todos os aspectos.

III. Comparabilidade, verificabilidade e tempestividade são características qualitativas de melhoria.

IV. A informação contábil-financeira fidedigna é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários.

De acordo com a Resolução CFC n.º 1.374/11, está(ão) correta(s) a(s) afirmação(ões):

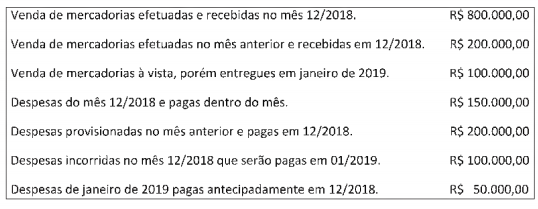

Uma empresa repassou ao contador os dados de suas operações, solicitando que ele apurasse o lucro nos regimes de competência e regime de caixa. Com os dados a seguir, apure o resultado líquido, indicando o lucro no regime de competência e no de caixa, respectivamente.

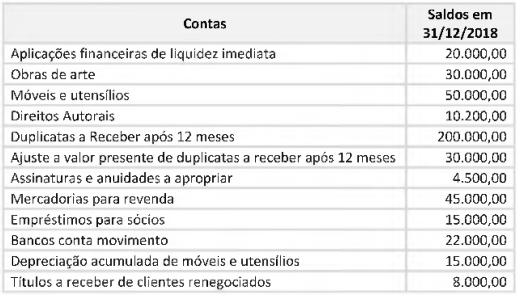

A empresa Sociedade Toldos Dias Ltda. demonstrou os seguintes valores em seu balanço patrimonial em 31/12/2018.

De acordo com os valores extraídos, determine o valor do ativo não circulante.

Destas, de acordo com a Lei n° 11.638/2007, são obrigatórias apenas

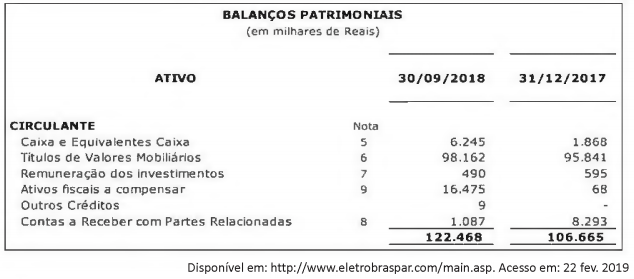

As informações financeiras intermediárias publicadas pela Eletrobrás Participações S.A. - Eletropar, referentes ao trimestre findo em 30 de setembro de 2018, apresentavam em seu balanço patrimonial os respectivos saldos nas contas do ativo circulante:

As notas explicativas publicadas informam que as aplicações financeiras em Títulos e Valores Mobiliários

"encontram-se em fundos de investimento financeiro extramercado, que têm como meta a rentabilidade em

função da taxa média da Selic". De acordo com o Pronunciamento Técnico CPC 48 "Instrumentos Financeiros"

e demais normas aplicáveis às empresas públicas, os títulos e valores mobiliários apresentados devem ser

classificados pela entidade como mensurados

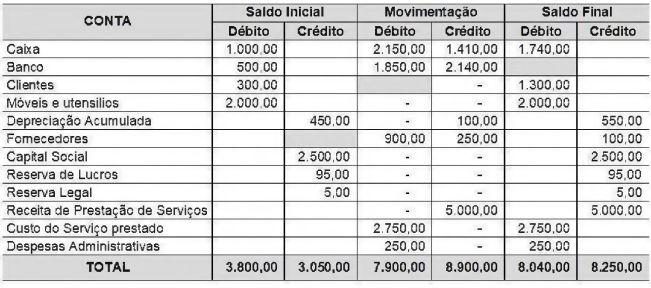

A empresa Bons Serviços apresentou o seguinte balancete de verificação. Analise os dados e verifique quais os valores faltantes nos espaços vazios destacados em cinza.

Assinale a alternativa que apresenta a análise correta.

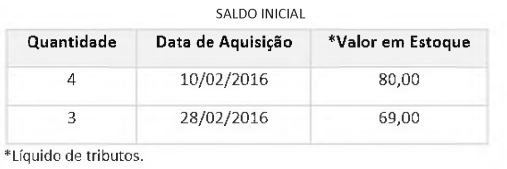

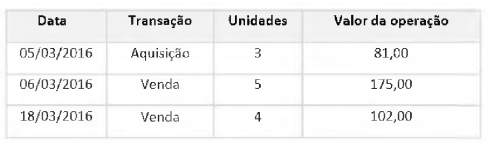

Considere as seguintes informações sobre a composição e a movimentação de estoque da Empresa Melhores Produtos Ltda.

As seguintes transações ocorreram na empresa em

março de 2016.

Considere os seguintes dados adicionais: Método de controle de estoque: PEPS. Todas as transações de 03/2016 têm incidência de ICMS à alíquota de 17%.

Com relação ao período de 03/2016, é correto

afirmar que