Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis –, o Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública. Os dados abaixo foram extraídos do Balanço patrimonial de um município relativos ao período T1:

Considerando o exposto, assinale a alternativa que apresenta o valor do resultado patrimonial do exercício encerrado

em 31/12/T1 para esse município.

Alienação de veículos pelo valor de $ 120, cujo valor contábil era $ 150. Depreciação de bens móveis e imóveis: $ 130. Despesa orçamentária de capital de aquisição de veículos: $ 240. Despesa orçamentária de capital com a amortização de financiamentos: $ 800. Despesas orçamentárias de custeio empenhadas: $ 2.800. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 350. Juros e encargos de financiamentos obtidos: $ 120. Perda por redução ao valor recuperável de ativos: $ 60. Receita orçamentária de capital oriunda de obtenção de financiamentos: $ 500. Receitas tributárias previstas: $ 1.200. Receitas tributárias realizadas: $ 1.250. Rendimentos de aplicações financeiras: $ 80. Subvenções econômicas concedidas: $ 100. Transferência intergovernamental recebida a título de cota parte do ICMS: $ 2.900. Transferência intragovernamental a título de duodécimo à Câmara de Vereadores: $ 250.

Um dos indicadores de análise econômico-financeira aplicado à contabilidade do setor público é o Quociente das Variações Patrimoniais, cujo resultado consiste no quociente entre as Variações Patrimoniais Aumentativas e as Variações Patrimoniais Diminutivas. Assinale a alternativa que apresenta o valor desse indicador para o período X1:

( ) A NBC TSP 07 – Ativo Imobilizado – estabelece que apenas o método linear pode ser utilizado para reconhecimento da depreciação dos ativos imobilizados de entidades do setor público.

( ) A NBC TSP 04 – Estoques – determina que estoques para distribuição gratuita, por exemplo, os livros didáticos que serão distribuídos a alunos da rede pública de ensino em momento futuro, devem ser mensurados no ente público que os mantém pelo menor valor entre o custo e o custo corrente de reposição.

( ) A NBC TSP 07 – Ativo Imobilizado – determina a obrigatoriedade de reconhecimento do patrimônio cultural tangível, por exemplo, monumentos públicos, obras de arte e reservas florestais naturais, como ativo imobilizado pelo ente público que os mantém.

( ) A NBC TSP 02 – Receita de Transação com Contraprestação – aborda aspectos relativos ao reconhecimento e mensuração de receitas de entidades do setor público decorrentes de transações com contraprestação, por exemplo, as receitas públicas decorrentes da arrecadação de tributos.

( ) A NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes – não se aplica às provisões relativas a tributos sobre a renda e congêneres. Assinale a alternativa que apresenta a sequência correta, de cima para baixo

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, o valor contábil do edifício locado à cafeteria em 31/12/T1 será $ 390.000.

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, apresentará variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e $ 10.000 de variações patrimoniais quantitativas diminutivas a título de depreciação de bens.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual reconhecerá variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e de $ 134.000 a título de valorização e ganhos com ativos.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual evidenciará o valor de $ 546.000 como o valor contábil de sua propriedade para investimento em 31/12/T1.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Com base no exposto, e considerando o Enfoque Orçamentário para as Despesas, quanto ao tratamento dos valores relativos ao pagamento do financiamento, assinale a alternativa correta.

O fluxo de caixa descontado representa o valor presente das entradas líquidas futuras de caixa estimadas para o projeto de investimento. Com base no exposto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A viabilidade econômica do projeto de investimento é alcançada apenas no período de perpetuidade.

( ) Se o período de payback desejado pela empresa for de 5 anos, o projeto de investimento deve ser rejeitado.

( ) A Taxa Interna de Retorno apurada no período explícito de projeção de 5 anos é maior do que a Taxa Mínima de Atratividade utilizada como taxa de desconto para o cálculo do fluxo de caixa descontado de cada ano.

( ) A Taxa Mínima de Atratividade considerada no projeto de investimento é de 10%. Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

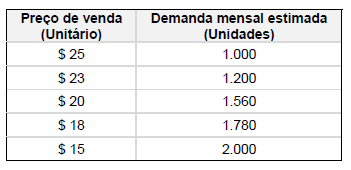

O orçamento de custos para fabricação do produto indica que o custo unitário estimado com matérias-primas é $ 5,00, o custo unitário estimado com mão de obra direta é $ 3,00 e os custos fixos mensais estimados são $ 8.000. Com base nessas informações, assinale a alternativa que indica o preço de venda unitário a ser praticado que possibilita o maior lucro mensal para a empresa.

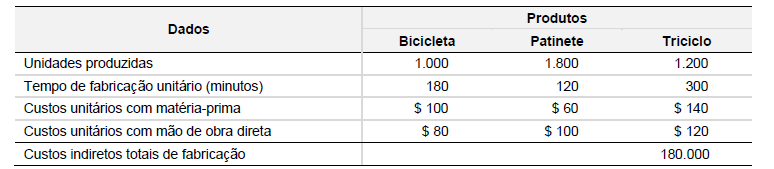

Os dados abaixo foram extraídos do planejamento de produção de uma empresa industrial para o mês de maio/X1:

Com base nos dados acima, assinale a alternativa correta.

Os dados abaixo foram extraídos dos registros contábeis de uma empresa industrial e referem-se à produção do mês de junho/X1:

Com base nos dados acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Considerando os custos unitários com matéria-prima como critério de alocação dos custos indiretos totais de fabricação, o valor dos custos indiretos de fabricação unitários alocados aos custos totais de fabricação unitários das bicicletas, patinetes e triciclos é de $ 48, $ 29 e $ 67, respectivamente.

( ) Não há diferenças entre os valores dos custos indiretos de fabricação unitários alocados aos custos totais de fabricação unitários das bicicletas, patinetes e triciclos quando se utiliza o valor total dos custos com matérias primas como critério de alocação dos custos indiretos totais de fabricação.

( ) Considerando o tempo unitário de produção como critério de alocação dos custos indiretos totais de fabricação, os custos totais de fabricação unitários das bicicletas, patinetes e triciclos são $ 234, $ 180 e $ 335, respectivamente.

( ) Considerando as unidades produzidas como critério de alocação dos custos indiretos totais de fabricação, os custos totais de fabricação unitários das bicicletas, patinetes e triciclos são $ 225, $ 205 e $ 305, respectivamente.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Estoque de matérias-primas em 30/04/X1, $ 30. Estoque de produtos em elaboração em 30/04/X1, $ 40. Estoque de produtos acabados em 30/04/X1, $ 50. Aquisição de matérias-primas, $ 100. Devolução de 10% das matérias-primas adquiridas no mês. Gastos com mão de obra direta, $ 60. Custos indiretos de fabricação, $ 40. Estoque de matérias-primas em 31/05/X1, $ 50. Estoque de produtos em elaboração em 31/05/X1, $ 80. Estoque de produtos acabados em 31/05/X1, $ 30.

Considerando exclusivamente os dados acima, assinale a alternativa em que é apresentado, de forma correta, o valor do Custo de Produção do Período (CPP), do Custo da Produção Acabada (CPA) e do Custo dos Produtos Vendidos (CPV) do mês de maio/X1, respectivamente.

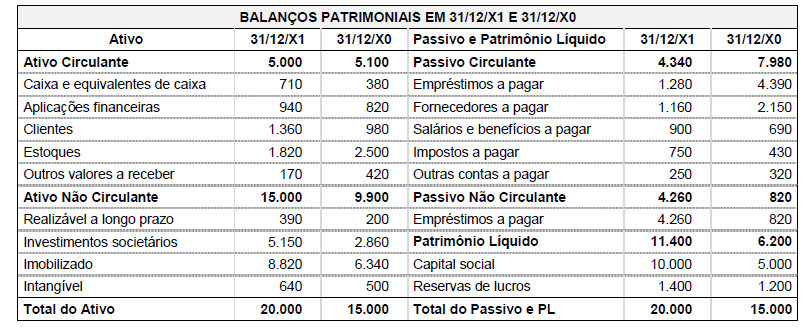

Uma empresa comercial apresentou os seguintes balanços patrimoniais em 31/12/X1 e 31/12/X0:

Com base nos balanços patrimoniais acima, assinale a alternativa correta.

A literatura que trata da Análise de Demonstrações Contábeis ensina que o Índice de Endividamento apresenta a razão entre o montante de capitais de terceiros e o montante do capital próprio de uma entidade. Com relação ao Balanço Patrimonial em 31/12/X1 de 3 empresas, considere os seguintes dados:

Considerando os dados acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O Ranking das empresas em função de grau crescente do Índice de Endividamento é o seguinte: Companhia Um, Companhia Três e Companhia Dois.

( ) Se a Companhia Um fosse a Controladora e as demais empresas fossem suas controladas com 100% de participação societária da Companhia Um, na inexistência de outros saldos e transações intragrupo, o Índice de Endividamento da Companhia Um consolidado seria 2,50.

( ) Se as Companhias Um e Dois fossem uma única empresa, apresentariam Índice de Endividamento de 1,05.

( ) Se os Passivos Circulantes da Companhia Um dobrassem de valor, mantendo constantes os demais valores evidenciados na tabela acima, essa empresa passaria a apresentar o maior Índice de Endividamento entre as três.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

As receitas financeiras representaram 10% e 12% das receitas totais dos períodos X0 e X1, respectivamente. Em 31/12/X1, o passivo circulante possuía um valor equivalente a 30% dos ativos totais dessa empresa. Houve um aumento de 14% no montante dos ativos imobilizados entre 31/12/X0 e 31/12/X1. O resultado líquido do período X1 cresceu 61% em relação ao resultado do período anterior.

Com base nos conceitos de Análise Horizontal e Vertical da Análise de Demonstrações Contábeis, assinale a alternativa correta.

Considere os dados abaixo, extraídos dos registros contábeis do primeiro trimestre do corrente ano de uma empresa tributada pelo Lucro Real Trimestral:

Considerando as informações acima e a legislação tributária atualmente aplicável ao Imposto de Renda das Pessoas

Jurídicas (IRPJ) e à Contribuição Social sobre o Lucro Líquido (CSLL), assinale a alternativa correta.

Aquisição de mercadorias para revenda no valor de R$ 200.000,00, alíquota de ICMS de 18%. Aquisição de mercadorias para revenda no valor de R$ 500.000,00, alíquota de ICMS de 12%. Venda de mercadorias em estoque por R$ 800.000,00, com ICMS incidente sobre a operação de 12%. Venda de mercadorias em estoque por R$ 400.000,00, com ICMS incidente sobre a operação de 7%. Encargo de depreciação de R$ 40.000,00 relativo aos edifícios. Pagamento de parcela de R$ 20.000,00 a título de arrendamento mercantil de veículos de entrega.

Com base nessas operações, assinale a alternativa que apresenta, respectivamente, os valores devidos por essa empresa para o ICMS, PIS e COFINS, respectivamente, no mês em questão.

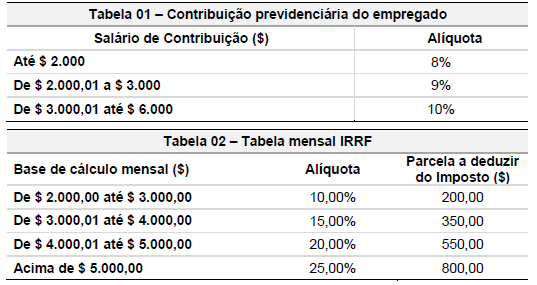

Salário mensal, $ 6.000,00. Valor das horas extras no mês, $ 1.200,00.

Valor do cartão-alimentação e cartão-refeição, $ 1.000,00.

Contribuição previdenciária do empregado deve ser calculada conforme Tabela 1 abaixo.

Imposto de Renda Retido na Fonte do empregado deve ser calculado conforme Tabela 2 abaixo.

Com base nos dados acima, assinale a alternativa que apresenta o valor de salário líquido a pagar para esse funcionário: