Questões de Concurso

Foram encontradas 36.309 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

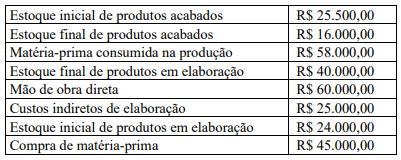

Conforme as informações apresentadas pela empresa industrial, o custo dos produtos vendidos no período foi de

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III- Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todas as suas despesas.

IV- Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, incluindo aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

V- Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aquelas referentes a distribuições aos detentores de direitos sobre o patrimônio.

Estão corretas as afirmativas

I - A natureza das contas do ativo é possuir saldo devedor, sendo que algumas podem apresentar saldo credor, enquanto todas as contas do patrimônio líquido terão sempre saldo credor.

II - Suponha que uma Entidade possua conta corrente em determinada instituição financeira, cujo saldo deve ser classificado no ativo circulante. Caso o saldo da conta fique negativo em determinado momento, através da utilização do chamado cheque especial, este saldo negativo deve ser classificado no passivo da Entidade.

III - A aquisição de mercadorias para o estoque com pagamento a prazo resulta em aumento do ativo e do passivo nos mesmos montantes.

Estão corretas:

- O valor bruto mensal da folha de salários é R$ 1.800.000,00.

- No dia 20/11/2021, foi realizado um adiantamento de R$ 900.000,00 para os servidores públicos do órgão.

Você como Técnico em Contabilidade responsável pela análise, pode afirmar que:

- Valor da Nota Fiscal R$ 12.000,00.

- Valor dos encargos por pagamento em atraso R$ 240,00.

Considerando os dados acima, assinale a alternativa correta no que se refere aos registros contábeis no sistema patrimonial do Ente:

I. Tem natureza devedora dentro do Balanço Patrimonial Ativo.

II. É uma conta de ajuste na expectativa de recebimento de “Contas a receber” no Balanço Patrimonial Ativo.

III. Quando há saldo de PECLD registrado em Balanço Patrimonial, a baixa de créditos considerados como incobráveis geram um débito em despesa do exercício contra um crédito em PECLD.

Está correto o que se afirma em

Referente a essas características, é correto afirmar:

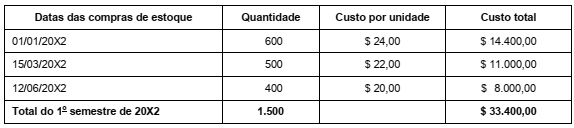

Considere que a TempoBom tenha optado pelo sistema de controle de estoques como o “Primeiro que entra, primeiro que sai” (PEPS), e que a empresa vendeu 1.000 produtos até 30/06/20x2.

O valor do Custo das Mercadorias Vendidas (CMV) da TempoBom para o primeiro semestre de 20X2 é de

Durante a primeira quinzena do mês de setembro do ano 20X9, as seguintes transações aconteceram no supermercado ABC:

I. 02/09: Vendas feitas no caixa do supermercado no valor de R$ 15.000,00. Os clientes pagaram 40% desse valor a vista, e o restante será recebido apenas em 01/10.

II. 04/09: Perdas nos estoques devido a um incêndio no almoxarifado da empresa. Estima-se que o valor da perda é de R$ 2.500,00.

III. 08/09: Venda de veículo de uso da empresa totalizando R$ 20.000,00 (a vista). O valor contábil do imobilizado líquido de depreciação e perdas por impairment acumuladas era R$ 8.000,00.

IV. 10/09: Estima-se que a ABC não irá receber 1% do saldo de contas a receber referentes às vendas a prazo de 02/09, visto que um dos clientes declarou falência.

V. 15/09: A empresa recebeu uma intimação de processo trabalhista. Os advogados da empresa estimam que a obrigação tem risco possível, com uma estimativa de desembolso de R$ 30.000,00.

As transações que afetam o resultado do exercício da empresa são as que constam nos itens

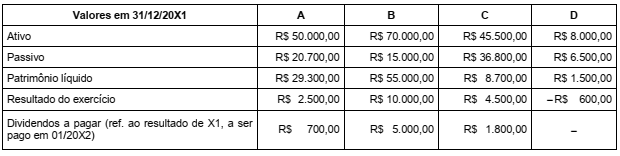

Em 31/12/20X1, a Investidora recebeu os seguintes saldos dos Balanços Patrimoniais de suas investidas:

Todos os investimentos foram adquiridos em 01/01/20X1 pelos valores de:

Durante o ano 20X1, não houve mudança de participação acionária e nem evidência de perda de valor significativo no valor justo desses investimentos.

Seguindo o CPC 18 (R2) e a legislação societária brasileira, o saldo dos investimentos em A, B, C e D em 31/12/20X1 no Balanço Patrimonial individual da Investidora é, respectivamente, de:

De acordo com essas instruções e seguindo as Normas Brasileiras de Contabilidade, o valor do fluxo de caixa das atividades operacionais da empresa é, em reais, de:

• receita de serviços de abastecimento de água de $ 76.230;

• receita de serviços de esgotamento sanitário de $ 64.920;

• impostos indiretos (Cofins e Pasep) de $ 5.115;

• custo dos serviços prestados de $ 82.310; e

• receitas financeiras de $ 51.063.

Considerando exclusivamente os dados fornecidos, o lucro bruto dessa empresa foi de

• Faturamento de vendas de produtos de junho Xo, no valor de $ 600.000,00, sendo 33,33% à vista e o restante dividido em seis parcelas.

• Recebimento do valor de $ 100.000,00 do cliente “A”, em junho de Xo, referente a um adiantamento para aquisição de produtos que serão entregues em novembro de Xo.

• Em maio de Xo, com o cliente “A”, a empresa fez um contrato de prestação de serviço no valor de $ 25.000,00. Este valor será pago somente após a conclusão total do serviço. Mas, ao final de junho de Xo, verificou-se que 30% do serviço já tinha sido prestado.

• IPI sobre as vendas de competência do período junho Xo de $ 54.000,00.

• ICMS sobre as vendas de competência do período junho Xo igual a $ 72.000,00.

• Devolução de vendas à vista do período junho Xo, equivalente a $ 6.300,00.

Com base exclusivamente nas informações fornecidas, a receita líquida apropriada, em junho Xo, foi de