Questões de Concurso

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de São José do Cedro - SC

Prova:

AMEOSC - 2022 - Prefeitura de São José do Cedro - SC - Contador Geral |

Q4080303

Contabilidade Geral

A escrituração contábil é a primeira e mais

importante das técnicas contábeis, visto que

somente a partir dela é que se desenvolvem as

demais técnicas de demonstração, análise e

auditoria, sua finalidade é a de fornecer a pessoas

interessadas informações sobre um patrimônio

determinado.

(CONSELHO FEDERAL DE CONTABILIDADE. Princípios Fundamentais e Normas Brasileiras de Contabilidade. Brasília: Editora CFC)

Marque a alternativa INCORRETA:

(CONSELHO FEDERAL DE CONTABILIDADE. Princípios Fundamentais e Normas Brasileiras de Contabilidade. Brasília: Editora CFC)

Marque a alternativa INCORRETA:

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de São José do Cedro - SC

Prova:

AMEOSC - 2022 - Prefeitura de São José do Cedro - SC - Contador Geral |

Q4080302

Contabilidade Geral

Em conformidade com o Código de Ética

Profissional de Contabilidade, tem-se como parte

dos Deveres do Contador: "Exercer a profissão com

zelo, diligência, honestidade e capacidade técnica,

observando as Normas Brasileiras de Contabilidade

e a legislação vigente, resguardando o interesse

público, os interesses de seus clientes ou

empregadores, sem prejuízo da dignidade e

independência profissionais, e recusar sua

indicação em trabalho quando reconheça não se

achar capacitado para a especialização requerida".

(...)

https://www.crcdf.org.br/portal/wp-content/uploads/2021/06/NBCPG01-NOVOCODIGO-DE-ETICA-2019.pdf

Nesse contexto, analise as assertivas:

I.Guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade.

II.Aplicar as salvaguardas previstas pela profissão, pela legislação, por regulamento ou por organização empregadora toda vez que identificar ou for alertado da existência de ameaças mencionadas nas normas de exercício da profissão contábil, observando o seguinte: tomar medidas razoáveis para evitar ou minimizar conflito de interesses, e quando não puder eliminar ou minimizar a nível aceitável o conflito de interesses, adotar medidas de modo a não perder a independência profissional.

III.Abster-se de expressar argumentos ou dar conhecimento de sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu trabalho no âmbito técnico e limitando-se ao seu alcance, e abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

IV.Zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo, abstendo-se de emitir qualquer opinião em trabalho de outro contador, sem que tenha sido contratado para tal.

Marque as assertivas que estão coerentes com os " Deveres do Contador".

https://www.crcdf.org.br/portal/wp-content/uploads/2021/06/NBCPG01-NOVOCODIGO-DE-ETICA-2019.pdf

Nesse contexto, analise as assertivas:

I.Guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade.

II.Aplicar as salvaguardas previstas pela profissão, pela legislação, por regulamento ou por organização empregadora toda vez que identificar ou for alertado da existência de ameaças mencionadas nas normas de exercício da profissão contábil, observando o seguinte: tomar medidas razoáveis para evitar ou minimizar conflito de interesses, e quando não puder eliminar ou minimizar a nível aceitável o conflito de interesses, adotar medidas de modo a não perder a independência profissional.

III.Abster-se de expressar argumentos ou dar conhecimento de sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu trabalho no âmbito técnico e limitando-se ao seu alcance, e abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional.

IV.Zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo, abstendo-se de emitir qualquer opinião em trabalho de outro contador, sem que tenha sido contratado para tal.

Marque as assertivas que estão coerentes com os " Deveres do Contador".

Q4079054

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e suas alterações,

constituem-se reservas de lucros, EXCETO, reserva

Q4079052

Contabilidade Geral

A Empresa Felicidade S/A adquiriu uma máquina,

para pronta utilização em sua unidade fabril, por

R$270.000,00 e estipulou-se um valor residual de

R$20.000,00. Sabe-se que a vida útil da máquina é de

750.000 horas, com uma produção anual de 75.000,

na qual cada unidade consome três horas para ficar

pronta.

Qual o valor anual da depreciação acumulada dessa máquina, em reais, calculado pelo método de horas de trabalho?

Qual o valor anual da depreciação acumulada dessa máquina, em reais, calculado pelo método de horas de trabalho?

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078516

Contabilidade Geral

Sobre a Estrutura Conceitual da Contabilidade, assinale a

afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078515

Contabilidade Geral

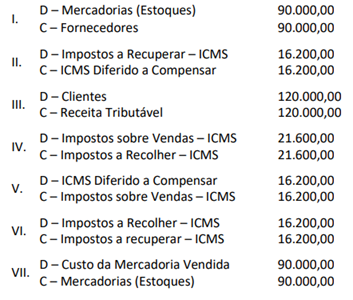

Texto associado

As informações a seguir contextualizam a questão.

Leia-as atentamente.

A empresa comercial Alpha, em determinado exercício, realizou

as seguintes duas únicas operações:

a) Compra de mercadorias para revenda no valor de R$ 90.000,00,

com ICMS embutido de R$ 16.200,00;

b) Venda de toda mercadoria por R$ 120.000,00, com ICMS

embutido de R$ 21.600,00.

Em observância ao adequado critério de contabilização, os

seguintes lançamentos contábeis foram efetuados:

Considerando, única e exclusivamente, as informações disponibilizadas anteriormente, a Demonstração do Resultado do

Exercício revelará uma Receita de Vendas (Receita contábil) de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078514

Contabilidade Geral

Texto associado

As informações a seguir contextualizam a questão.

Leia-as atentamente.

A empresa comercial Alpha, em determinado exercício, realizou

as seguintes duas únicas operações:

a) Compra de mercadorias para revenda no valor de R$ 90.000,00,

com ICMS embutido de R$ 16.200,00;

b) Venda de toda mercadoria por R$ 120.000,00, com ICMS

embutido de R$ 21.600,00.

Em observância ao adequado critério de contabilização, os

seguintes lançamentos contábeis foram efetuados:

O Lucro Bruto da empresa Apha, com as duas operações foi

de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078513

Contabilidade Geral

Parte dos recursos financeiros utilizados pelos municípios

brasileiros para implantação das políticas públicas é oriunda de convênios e contratos de repasse celebrados com

a União. É vedada a celebração de convênios e contratos

de repasse, EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078512

Contabilidade Geral

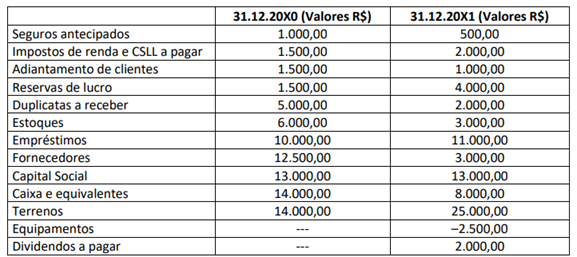

Determinada sociedade empresária disponibilizou as seguintes informações:

Considerando, única e exclusivamente, os dados disponibilizados, os Balanços Patrimoniais do ano de 20X0 para 20X1, evidenciaram uma variação no valor total do Ativo de:

Considerando, única e exclusivamente, os dados disponibilizados, os Balanços Patrimoniais do ano de 20X0 para 20X1, evidenciaram uma variação no valor total do Ativo de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

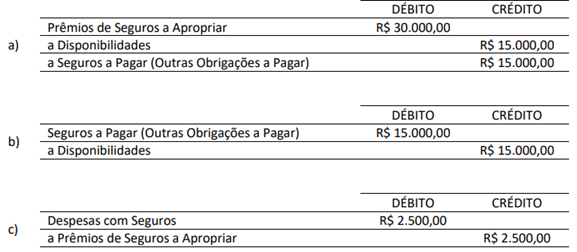

Q4078511

Contabilidade Geral

A empresa Beta contratou um seguro por um período de doze meses, pelo valor de R$ 30.000,00, sendo 50% pago à vista e

o restante em trinta dias. Especificamente para essa operação foram feitos os seguintes lançamentos:

Considerando, única e exclusivamente, as informações disponibilizadas e com base nos lançamentos efetuados, assinale a afirmativa correta.

Considerando, única e exclusivamente, as informações disponibilizadas e com base nos lançamentos efetuados, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078510

Contabilidade Geral

Sobre Ativo Realizável a Longo Prazo e Investimentos em Outras

Sociedades, marque V para as afirmativas verdadeiras e F para

as falsas.

( ) Todas as contas classificadas como Realizável a Longo Prazo são apresentadas no Ativo Não Circulante.

( ) Em termos contábeis, o aspecto mais relevante das contas classificadas no Realizável a Longo Prazo é a necessidade do ajuste a valor presente.

( ) Investimentos em outras sociedades com característica de permanente devem ser classificados no Ativo Não Circulante.

( ) Os investimentos temporários em outras sociedades (para fins especulativos, por exemplo) devem ser classificados no Realizável a Longo Prazo.

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas e diretores, que não constituam negócios usuais na exploração do objeto da companhia, devem ser classificados como Realizável a Longo Prazo.

A sequência está correta em

( ) Todas as contas classificadas como Realizável a Longo Prazo são apresentadas no Ativo Não Circulante.

( ) Em termos contábeis, o aspecto mais relevante das contas classificadas no Realizável a Longo Prazo é a necessidade do ajuste a valor presente.

( ) Investimentos em outras sociedades com característica de permanente devem ser classificados no Ativo Não Circulante.

( ) Os investimentos temporários em outras sociedades (para fins especulativos, por exemplo) devem ser classificados no Realizável a Longo Prazo.

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas e diretores, que não constituam negócios usuais na exploração do objeto da companhia, devem ser classificados como Realizável a Longo Prazo.

A sequência está correta em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

IPASEM - NH

Prova:

Instituto Consulplan - 2022 - IPASEM - NH - Contador |

Q4078509

Contabilidade Geral

O montante dos fluxos de caixa decorrentes das atividades

operacionais é um indicador de como a operação da entidade

tem gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade etc, em

recorrer a fontes externas de financiamento. Sobre Entradas e

Saídas operacionais, analise as afirmativas a seguir.

I. No caso de venda a longo prazo ou mesmo que a curto, em prazo anormal, em que as contas a receber foram ajustadas a valor presente, parte deve ser classificada, no recebimento, como receita de venda e parte como receita financeira.

II. Se a compra for a longo prazo ou, mesmo que a curto, mas o prazo for anormal para o tipo de atividade, o pagamento do principal deve ser classificado como saída de caixa das atividades operacionais e os excedentes devem ser considerados pagamentos de despesas financeiras, e não de compras.

III. Pagamentos para a produção ou aquisição de ativos destinados a aluguel e subsequente venda são exemplos de Saídas.

IV. Recebimentos de aluguéis e vendas de ativos produzidos ou adquiridos para esse fim são exemplos de Entradas.

Está correto o que se afirma em

I. No caso de venda a longo prazo ou mesmo que a curto, em prazo anormal, em que as contas a receber foram ajustadas a valor presente, parte deve ser classificada, no recebimento, como receita de venda e parte como receita financeira.

II. Se a compra for a longo prazo ou, mesmo que a curto, mas o prazo for anormal para o tipo de atividade, o pagamento do principal deve ser classificado como saída de caixa das atividades operacionais e os excedentes devem ser considerados pagamentos de despesas financeiras, e não de compras.

III. Pagamentos para a produção ou aquisição de ativos destinados a aluguel e subsequente venda são exemplos de Saídas.

IV. Recebimentos de aluguéis e vendas de ativos produzidos ou adquiridos para esse fim são exemplos de Entradas.

Está correto o que se afirma em

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073945

Contabilidade Geral

Considerando uma aquisição de mercadorias para estoque com pagamento 50% à vista e 50% a prazo, assinale a

alternativa que apresenta, correta e respectivamente, a forma de contabilizar fornecedores a pagar, caixa e estoque de

mercadoria.

Ano: 2022

Banca:

NC-UFPR

Órgão:

Prefeitura de Colombo - PR

Prova:

NC-UFPR - 2022 - Prefeitura de Colombo - PR - Assessor Contábil |

Q4073937

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 15 (R4) – Combinação de Negócios estabelece, em linhas gerais, que nas

combinações de negócios a contraprestação transferida/a transferir para aquisição do investimento societário deve

ser segregada em três parcelas, a saber, o valor contábil da participação societária adquirida, as mais-valias dos ativos

líquidos adquiridos e o ágio por expectativa de rentabilidade futura (também denominado goodwill) ou, se for o caso,

o ganho por compra vantajosa. Em 20/05/20X1 a Alfa S.A. concluiu o processo de aquisição do controle societário da

Beta Ltda. Ambos os sócios da Beta Ltda. venderam 95% de suas quotas para Alfa S.A, que assumiu uma

contraprestação total de $ 30.000, sendo $ 10.000 à vista e o restante a prazo de 180 e 360 dias. Nessa data, 20/05/20X1,

o Patrimônio Líquido da Beta Ltda. era $ 10.000. O Laudo de Avaliação da Beta Ltda., elaborado pela empresa de

consultoria contratada por Alfa S.A., apurou que o valor justo das propriedades para investimento é $ 5.000, com valor

contábil de $ 3.000. Já a Marca beet-A, ativo intangível de vida útil indefinida, desenvolvida internamente pela Beta

Ltda., foi avaliada em $ 8.000. Por fim, foram observadas contingências tributárias e ambientais de $ 2.000. Não há

efeitos tributários. Com base nessas informações, qual é o correto valor do goodwill apurado pela empresa

controladora Alfa S.A. na aquisição do controle societário da Beta Ltda.?

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

ISGH

Prova:

Instituto Consulplan - 2022 - ISGH - Assistente Financeiro |

Q4069985

Contabilidade Geral

Uma empresa apresentou as seguintes informações sobre sua folha de pagamento referente ao mês de dezembro de 2021:

• Salários brutos: R$ 20.000,00;

• INSS retido funcionários: R$ 2.400,00;

• INSS contribuição patronal: R$ 5.100,00; e,

• Salário-família: R$ 1.200,00.

De acordo com tais informações e sabendo-se que a empresa é tributada pelo Lucro Presumido e não possui qualquer forma de desoneração, é correto afirmar que o valor a ser recolhido ao INSS é de:

• Salários brutos: R$ 20.000,00;

• INSS retido funcionários: R$ 2.400,00;

• INSS contribuição patronal: R$ 5.100,00; e,

• Salário-família: R$ 1.200,00.

De acordo com tais informações e sabendo-se que a empresa é tributada pelo Lucro Presumido e não possui qualquer forma de desoneração, é correto afirmar que o valor a ser recolhido ao INSS é de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

ISGH

Prova:

Instituto Consulplan - 2022 - ISGH - Assistente Financeiro |

Q4069980

Contabilidade Geral

“A ____________________ é aquela que indica a venda de um produto ou contratação de um serviço, devendo ser emitida

sempre que houver a comercialização de produtos e/ou serviços para um cliente.” Assinale a alternativa que completa

corretamente a afirmativa anterior.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

ISGH

Prova:

Instituto Consulplan - 2022 - ISGH - Assistente Financeiro |

Q4069979

Contabilidade Geral

Uma empresa, tributada pelo Lucro Real, obteve um lucro de R$ 280.000,00 no ano de 2021. Considerando que não havia

adições ou exclusões a serem feitas, qual o valor do IRPJ a empresa deve referente ao ano calendário de 2021?

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

ISGH

Prova:

Instituto Consulplan - 2022 - ISGH - Assistente Financeiro |

Q4069971

Contabilidade Geral

Uma empresa exerce atividades comerciais e de prestação de serviços, sendo ambas previstas em seu Contrato Social. No

mês de dezembro de 2021, apresentou as seguintes receitas provenientes de suas atividades:

• Receita Bruta de Vendas: R$ 20.000,00; e,

• Receita Bruta de Serviços: R$ 10.000,00.

Considerando que a empresa é enquadrada no regime do Lucro Presumido e que o PIS e o COFINS são cumulativos, os valores que a empresa deverá recolher de PIS e COFINS são, respectivamente:

• Receita Bruta de Vendas: R$ 20.000,00; e,

• Receita Bruta de Serviços: R$ 10.000,00.

Considerando que a empresa é enquadrada no regime do Lucro Presumido e que o PIS e o COFINS são cumulativos, os valores que a empresa deverá recolher de PIS e COFINS são, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

ISGH

Prova:

Instituto Consulplan - 2022 - ISGH - Assistente Financeiro |

Q4069970

Contabilidade Geral

Em relação ao termo Contas a Pagar, analise as afirmativas a seguir.

I. Refere-se às obrigações financeiras que uma empresa assume quando adquire bens ou serviços.

II. Depende do volume das aquisições e do prazo concedido para pagamento, pois aumenta à medida que aumentam as aquisições e o prazo de pagamento.

III. A organização do Contas a Pagar depende do registro correto e contínuo dos compromissos da entidade.

IV. A quitação de Contas a Pagar dentro do prazo evita multas e juros, além de significar mais dinheiro em caixa.

Está correto o que se afirma em

I. Refere-se às obrigações financeiras que uma empresa assume quando adquire bens ou serviços.

II. Depende do volume das aquisições e do prazo concedido para pagamento, pois aumenta à medida que aumentam as aquisições e o prazo de pagamento.

III. A organização do Contas a Pagar depende do registro correto e contínuo dos compromissos da entidade.

IV. A quitação de Contas a Pagar dentro do prazo evita multas e juros, além de significar mais dinheiro em caixa.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

ISGH

Prova:

Instituto Consulplan - 2022 - ISGH - Assistente Financeiro |

Q4069969

Contabilidade Geral

Considere as seguintes informações sobre Contas a Pagar de um ente hospitalar:

• 30/08 – Conta de luz no valor de R$ 500,00 com vencimento em 05/09.

• 30/08 – Conta de água no valor de R$ 200,00 com vencimento em 03/09.

• 05/09 – Compra de materiais de consumo no valor de R$ 800,00 com vencimento de 50% à vista e o restante em 30 dias.

• 22/09 – Compra de materiais e equipamentos médicos no valor de R$ 3.000,00 com vencimento à vista e 10% de desconto.

De acordo com as informações, o valor de Contas a Pagar no mês de setembro é:

• 30/08 – Conta de luz no valor de R$ 500,00 com vencimento em 05/09.

• 30/08 – Conta de água no valor de R$ 200,00 com vencimento em 03/09.

• 05/09 – Compra de materiais de consumo no valor de R$ 800,00 com vencimento de 50% à vista e o restante em 30 dias.

• 22/09 – Compra de materiais e equipamentos médicos no valor de R$ 3.000,00 com vencimento à vista e 10% de desconto.

De acordo com as informações, o valor de Contas a Pagar no mês de setembro é: