Questões de Concurso

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Na DVA, a linha insumo adquirido de terceiros

representa os valores relativos às aquisições de, por

exemplo, matérias‑primas, mercadorias, materiais,

energia e serviços, que tenham sido transformados

em despesas do período. Enquanto permanecerem

nos estoques, não compõem a formação da riqueza

criada e distribuída.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

A DVA deve proporcionar aos usuários das

demonstrações contábeis informações relativas à

riqueza criada pela entidade em determinado período

e a forma como tais riquezas foram distribuídas.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Atividades operacionais são as principais atividades

geradoras de receita da entidade e outras atividades

que não são de investimento e, tampouco, de

financiamento. Pelo método direto, o fluxo das

atividades operacionais é apurado por meio de

ajuste do lucro líquido ou o prejuízo pelos efeitos de

transações que não envolvem caixa.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Equivalentes de caixa são aplicações financeiras de

curto prazo, de alta liquidez, que são prontamente

conversíveis em montante conhecido de caixa e que

não estão sujeitas a risco de mudança de valor.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O lucro antes do IR/CSL é de R$ 24.000.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O resultado com mercadorias de 2022 foi de 39.000.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

As deduções da receita bruta equivalem a R$ 19.000.

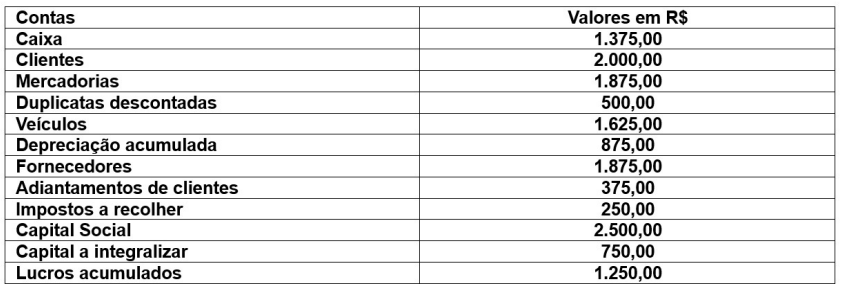

Com base nos dados acima, julgue o item.

Em 31/10/2023, a conta‑contábil “Salários a pagar”,

do Passivo Circulante, evidenciará saldo credor

de 124.500.

Com base nos dados acima, julgue o item.

Após a contabilização das operações, o passivo

circulante da Cia. Sabiá sofrerá um acréscimo

de 186.000.

Com base nos dados acima, julgue o item.

A contabilização das operações implicará no

reconhecimento de despesas com folha de pagamento

da demonstração do resultado do exercício no total

de 194.500 em outubro/2023.

Julgue o item subsequente.

As despesas operacionais são consideradas custos fixos,

pois não variam de acordo com o nível de atividade da

empresa.

Considere que a meta seja atingir o valor total acumulado de 30 milhões de reais, em janeiro de 2027, e que toda a estratégia seja implementada, conforme apresentado.

Assim, o valor mínimo do quarto aporte (jan/26), em milhões de reais, que permitirá à empresa atingir a meta em jan/2027, pertence ao intervalo, em milhões de reais, de

Dados: 1,15 = 1,611; 1,14 = 1,464; 1,13 = 1,331

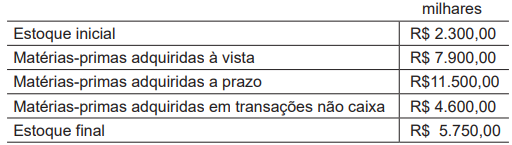

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

No caso da Demonstração do Resultado Abrangente, nas disposições do Pronunciamento CPC 26 (R1), consta que o(s)