Questões de Concurso

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708335

Contabilidade Geral

A Lei 6.404/76 gerou mudanças significativas à contabilidade

brasileira, tendo permitido aos profissionais da área terem

regulamentadas as normas que visavam mais às informações

para serem utilizadas por seus usuários. Entre as principais

modificações, apontam-se: tipos e estrutura das demonstrações

contábeis, classificação das contas no balanço patrimonial,

critérios de avaliação dos ativos e passivos, criação da reserva de

lucros a realizar.

Na constituição da Reserva de Lucros a Realizar, considere as informações apresentadas a seguir:

resultado do exercício: R$ 12.000,00;

lucro a realizar incluso no resultado do exercício: R$ 10.000,00;

percentual do resultado do exercício destinado à constituição da Reserva Legal: 5%;

dividendos obrigatórios: 25% do lucro líquido diminuído da importância destinada à Reserva Legal.

Considerando as informações e o disposto na Lei 6.404/76, a Reserva de Lucros a Realizar evidenciará um valor de

Na constituição da Reserva de Lucros a Realizar, considere as informações apresentadas a seguir:

resultado do exercício: R$ 12.000,00;

lucro a realizar incluso no resultado do exercício: R$ 10.000,00;

percentual do resultado do exercício destinado à constituição da Reserva Legal: 5%;

dividendos obrigatórios: 25% do lucro líquido diminuído da importância destinada à Reserva Legal.

Considerando as informações e o disposto na Lei 6.404/76, a Reserva de Lucros a Realizar evidenciará um valor de

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708334

Contabilidade Geral

Os fatos contábeis geram modificações patrimoniais ou têm o

poder de gerar receitas e despesas para a organização. Em

relação aos fatos contábeis e seus tipos, julgue as afirmativas a

seguir em verdadeiras (V) ou falsas (F).

( ) O pagamento de fornecedores pela aquisição de mercadorias adquiridas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Passivo.

( ) O recebimento de clientes referentes a vendas realizadas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) A venda de mercadorias realizada a prazo é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) O pagamento de conta de energia elétrica consumida dentro do mês é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Patrimônio Líquido.

( ) O pagamento de duplicatas com juros por atraso é um fato contábil que afeta o patrimônio da seguinte forma: diminui o Ativo, diminui o Passivo e diminui o Patrimônio Líquido.

As afirmativas são, respectivamente,

( ) O pagamento de fornecedores pela aquisição de mercadorias adquiridas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Passivo.

( ) O recebimento de clientes referentes a vendas realizadas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) A venda de mercadorias realizada a prazo é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) O pagamento de conta de energia elétrica consumida dentro do mês é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Patrimônio Líquido.

( ) O pagamento de duplicatas com juros por atraso é um fato contábil que afeta o patrimônio da seguinte forma: diminui o Ativo, diminui o Passivo e diminui o Patrimônio Líquido.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708333

Contabilidade Geral

Uma empresa optante pelo Lucro Presumido tem um funcionário

em novembro/2022, e foram apresentadas as seguintes

informações referentes à sua remuneração:

Considerando somente as informações acima, o lançamento contábil que representa corretamente o registro da folha de pagamento do mês de novembro/2022 é:

Considerando somente as informações acima, o lançamento contábil que representa corretamente o registro da folha de pagamento do mês de novembro/2022 é:

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708332

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis – CPC tem como

objetivo o estudo, o preparo e a emissão de Pronunciamentos

Técnicos, Orientações e Interpretações sobre procedimentos de

Contabilidade e a divulgação de informações dessa natureza.

A partir de tais documentos, os órgãos reguladores emitem e/ou

aprovam as normas referentes aos temas tratados nos

documentos emitidos pelo CPC.

Constitui-se no órgão regulador que visa desenvolver, regular e fiscalizar o mercado em que são negociados títulos emitidos pelas empresas para captar, junto ao público, recursos destinados ao financiamento de suas atividades o(a)

Constitui-se no órgão regulador que visa desenvolver, regular e fiscalizar o mercado em que são negociados títulos emitidos pelas empresas para captar, junto ao público, recursos destinados ao financiamento de suas atividades o(a)

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

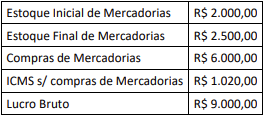

Q3708331

Contabilidade Geral

Uma empresa apresentou as seguintes operações com

mercadorias referentes a novembro/2022:

Dia 5/11 – aquisição de 40 unidades por R$ 1.300,00;

Dia 10/11 – venda de 30 unidades;

Dia 19/11 – aquisição de 90 unidades por R$ 3.600,00;

Dia 26/11 – venda de 50 unidades.

Sabendo-se que o ICMS nas compras é de 12% e a empresa utiliza o Custo Médio Ponderado Móvel para controle e avaliação de seus estoques, os valores do Custo da Mercadoria Vendida – CMV e do Estoque Final no período correspondem, respectivamente, a

Dia 5/11 – aquisição de 40 unidades por R$ 1.300,00;

Dia 10/11 – venda de 30 unidades;

Dia 19/11 – aquisição de 90 unidades por R$ 3.600,00;

Dia 26/11 – venda de 50 unidades.

Sabendo-se que o ICMS nas compras é de 12% e a empresa utiliza o Custo Médio Ponderado Móvel para controle e avaliação de seus estoques, os valores do Custo da Mercadoria Vendida – CMV e do Estoque Final no período correspondem, respectivamente, a

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Auditor Interno |

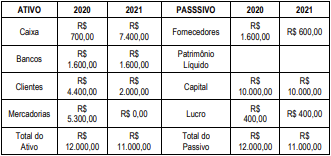

Q3706341

Contabilidade Geral

Uma empresa apresentou as seguintes informações referentes ao mês de outubro/2022:

Considerando somente as informações apresentadas, os valores da Venda de Mercadorias (bruto) e do Custo da Mercadoria Vendida (CMV) correspondem, respectivamente, a

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Auditor Interno |

Q3706340

Contabilidade Geral

As seguintes informações foram extraídas da contabilidade de uma empresa:

Considerando os dados acima, é correto afirmar que as operaçõ-es realizadas no exercício de 2021 correspondem a

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Auditor Interno |

Q3706339

Contabilidade Geral

Uma organização vende seus produtos com garantia de custos de

reparação para qualquer defeito de fabricação pelo prazo de 1

ano. A organização calcula que, se todos os produtos vendidos

apresentarem defeitos mais complexos, irá incorrer em custos de

reparação de R$ 40.000,00, mas, se forem detectados defeitos

menos complexos em todos os produtos vendidos, irá incorrer

em custos de reparação de R$ 10.000,00. A experiência passada e

as expectativas futuras indicam que, para o ano de 2023, do total

de produtos vendidos, 70% não apresentarão defeitos, 25%

apresentarão defeitos menos complexos e 5% terão defeitos mais

complexos.

Considerando somente as informações apresentadas, a organização deverá

Considerando somente as informações apresentadas, a organização deverá

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Auditor Interno |

Q3706338

Contabilidade Geral

Segundo a Lei 6.404/79: “Art. 178. No balanço, as contas serão

classificadas segundo os elementos do patrimônio que registrem,

e agrupadas de modo a facilitar o conhecimento e a análise da

situação financeira da companhia.”

Considerando o disposto na mesma lei, analise as afirmativas a seguir:

I. O Ativo será disposto nos seguintes grupos: Ativo Circulante, Ativo Realizável a Longo Prazo e Ativo Permanente, composto de Investimentos, Imobilizado e Diferido.

II. O Ativo será disposto nos seguintes grupos: Ativo Circulante e Ativo Não Circulante, composto de Realizável a Longo Prazo, Investimentos e Imobilizado.

III. O Passivo será disposto nos seguintes grupos: Passivo Circulante, Passivo Exigível a Longo Prazo, Resultados de Exercícios Futuros e Patrimônio Líquido, composto de Capital Social, Reservas de Capital, Reservas de Reavaliação, Reservas de Lucros, Lucros e Prejuízos Acumulados.

IV. O Passivo será disposto nos seguintes grupos: Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, composto de Capital Social, Reservas de Capital, Ajustes de Avaliação Patrimonial, Reservas de Lucros, Ações em Tesouraria e Prejuízos Acumulados.

É correto o que se afirma somente em

Considerando o disposto na mesma lei, analise as afirmativas a seguir:

I. O Ativo será disposto nos seguintes grupos: Ativo Circulante, Ativo Realizável a Longo Prazo e Ativo Permanente, composto de Investimentos, Imobilizado e Diferido.

II. O Ativo será disposto nos seguintes grupos: Ativo Circulante e Ativo Não Circulante, composto de Realizável a Longo Prazo, Investimentos e Imobilizado.

III. O Passivo será disposto nos seguintes grupos: Passivo Circulante, Passivo Exigível a Longo Prazo, Resultados de Exercícios Futuros e Patrimônio Líquido, composto de Capital Social, Reservas de Capital, Reservas de Reavaliação, Reservas de Lucros, Lucros e Prejuízos Acumulados.

IV. O Passivo será disposto nos seguintes grupos: Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, composto de Capital Social, Reservas de Capital, Ajustes de Avaliação Patrimonial, Reservas de Lucros, Ações em Tesouraria e Prejuízos Acumulados.

É correto o que se afirma somente em

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Auditor Interno |

Q3706336

Contabilidade Geral

Princípios de Contabilidade são os conceitos básicos que

constituem o núcleo essencial que deve guiar a profissão na

consecução dos objetivos da contabilidade, que consistem em

apresentar informação estruturada para os usuários.

(IUDÍCIBUS; MARION, 2017).

O Princípio da _____ determina que os registros contábeis sejam feitos no momento em que ocorrem, imediatamente e de forma integral, ou seja, o processo de mensuração e apresentação dos componentes patrimoniais deve ser feito de forma a produzir informações íntegras e tempestivas.

O Princípio da _____ baseia-se na ideia de que, para a contabilidade, as entidades jurídicas têm vida ilimitada, reconhecendo que elas continuarão em operação futura por tempo indeterminado, sendo tal circunstância considerada para a mensuração e apresentação dos componentes patrimoniais.

Assinale a alternativa que complete correta e respectivamente as lacunas dos conceitos acima.

(IUDÍCIBUS; MARION, 2017).

O Princípio da _____ determina que os registros contábeis sejam feitos no momento em que ocorrem, imediatamente e de forma integral, ou seja, o processo de mensuração e apresentação dos componentes patrimoniais deve ser feito de forma a produzir informações íntegras e tempestivas.

O Princípio da _____ baseia-se na ideia de que, para a contabilidade, as entidades jurídicas têm vida ilimitada, reconhecendo que elas continuarão em operação futura por tempo indeterminado, sendo tal circunstância considerada para a mensuração e apresentação dos componentes patrimoniais.

Assinale a alternativa que complete correta e respectivamente as lacunas dos conceitos acima.

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

Q3702636

Contabilidade Geral

A normatização dos procedimentos contábeis relativos ao ativo intangível foi elaborada em consonância com a

Norma Brasileira de Contabilidade (NBC TSP) 08 – Ativo Intangível. A entidade deve aplicar os procedimentos

da referida norma para ativo intangível e, ao efetuar análise de fenômenos, tais como gastos com propaganda,

marcas, patentes, treinamento, início das operações (pré-operacionais) e atividades de pesquisa e

desenvolvimento. Os procedimentos não devem ser aplicados para determinadas atividades ou transações que

são extremamente especializadas e dão origem a questões contábeis que requerem tratamento diferenciado,

tais como exploração ou o desenvolvimento e a extração de petróleo, gás e depósitos minerais de indústrias

extrativas ou no caso de contratos de seguros.

Os procedimentos descritos também não se aplicam a:

a. Ativos financeiros;

b. Reconhecimento e mensuração do direito de exploração e avaliação de ativos;

c. Gastos com o desenvolvimento e a extração de recursos minerais, petróleo, gás natural e outros recursos não renováveis similares;

d. Ativo intangível adquirido em combinação de negócio; e. Pesquisas e desenvolvimento.

Das alternativas acima, apenas uma não está correta com relação a não aplicação da norma NBC TSP 08 - Ativo Intangível. Assinale-a:

a. Ativos financeiros;

b. Reconhecimento e mensuração do direito de exploração e avaliação de ativos;

c. Gastos com o desenvolvimento e a extração de recursos minerais, petróleo, gás natural e outros recursos não renováveis similares;

d. Ativo intangível adquirido em combinação de negócio; e. Pesquisas e desenvolvimento.

Das alternativas acima, apenas uma não está correta com relação a não aplicação da norma NBC TSP 08 - Ativo Intangível. Assinale-a:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

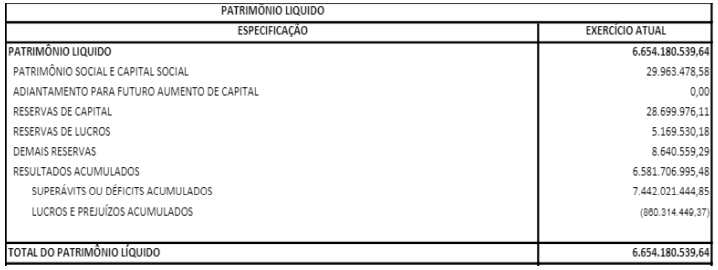

Q3702635

Contabilidade Geral

Os dados abaixo foram extraídos do Balanço Patrimonial de um determinado município:

Analisando os dados acima, podemos concluir que:

Analisando os dados acima, podemos concluir que:

Ano: 2023

Banca:

IDESG

Órgão:

Câmara de Sumidouro - RJ

Prova:

IDESG - 2023 - Câmara de Sumidouro - RJ - Contador |

Q3698647

Contabilidade Geral

Em contabilidade, qual é o termo utilizado para se referir à redução do valor aplicado na

aquisição de direitos de propriedade industrial ou comercial?

Ano: 2023

Banca:

IDESG

Órgão:

Câmara de Sumidouro - RJ

Prova:

IDESG - 2023 - Câmara de Sumidouro - RJ - Contador |

Q3698644

Contabilidade Geral

Durante a elaboração do Balanço Patrimonial, o contador identificou um valor referente

à aquisição de um software que será utilizado por mais de um exercício fiscal. Esse valor deve ser

registrado no Balanço como:

I. Despesa corrente.

II. Ativo circulante.

III. Ativo imobilizado.

Está(ão) CORRETA(S):

I. Despesa corrente.

II. Ativo circulante.

III. Ativo imobilizado.

Está(ão) CORRETA(S):

Ano: 2023

Banca:

INEP BRASIL

Órgão:

Prefeitura de Sanclerlândia - GO

Prova:

INEP BRASIL - 2023 - Prefeitura de Sanclerlândia - GO - Fiscal de Tributos II |

Q3696864

Contabilidade Geral

São Princípios da Contabilidade:

I - Princípio da Entidade: reconhece que o patrimônio é o objeto da contabilidade e pertence à entidade, sem se confundir com os patrimônios particulares (dos seus sócios ou proprietários).

II - Princípio do Registro pelo Valor Original: o patrimônio deve ser registrado pelo valor original, mas esse valor deve ser atualizado de acordo com as variações de poder aquisitivo da moeda nacional.

III - Princípio da Prudência ou Princípio do Conservadorismo: considera o menor valor na mensuração de ativos e o maior valor na mensuração de passivos. Dessa maneira, evitam-se possíveis equívocos no levantamento das informações e descontrole financeiro ao subestimar ou superestimar valores.

VI - Princípio da Ubiguidade: é ubíquo, uma vez que está presente em toda e qualquer parte, e, por esta razão, toda lesão, independe do local em que ocorra.

É correto apenas o que se afirma em:

I - Princípio da Entidade: reconhece que o patrimônio é o objeto da contabilidade e pertence à entidade, sem se confundir com os patrimônios particulares (dos seus sócios ou proprietários).

II - Princípio do Registro pelo Valor Original: o patrimônio deve ser registrado pelo valor original, mas esse valor deve ser atualizado de acordo com as variações de poder aquisitivo da moeda nacional.

III - Princípio da Prudência ou Princípio do Conservadorismo: considera o menor valor na mensuração de ativos e o maior valor na mensuração de passivos. Dessa maneira, evitam-se possíveis equívocos no levantamento das informações e descontrole financeiro ao subestimar ou superestimar valores.

VI - Princípio da Ubiguidade: é ubíquo, uma vez que está presente em toda e qualquer parte, e, por esta razão, toda lesão, independe do local em que ocorra.

É correto apenas o que se afirma em:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Guaporé - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Guaporé - RS - Técnico em Contabilidade |

Q3696163

Contabilidade Geral

Considerando as diferentes configurações do estado

patrimonial, assinalar a alternativa CORRETA, que demonstra

a melhor situação para sobrevivência da empresa ao longo

do tempo:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Guaporé - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Guaporé - RS - Técnico em Contabilidade |

Q3696159

Contabilidade Geral

Considerando-se o Balanço Patrimonial, assinalar a

alternativa que apresenta conta de natureza credora:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Guaporé - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Guaporé - RS - Contador |

Q3695931

Contabilidade Geral

Sobre as Normas Brasileiras de Contabilidade,

especificamente a NBC T 10.8, analisar os itens abaixo:

I. Os fundos previstos na legislação ou nos estatutos sociais, nessa norma, são denominados Ajustes de Avaliação Patrimonial.

II. O capital social das Entidades Cooperativas é formado por quotas-partes, que devem ser registradas de forma individualizada por se tratar de sociedade de pessoas, segregando o capital subscrito e o capital a integralizar, podendo, para tanto, serem utilizados registros auxiliares.

III. As sobras do exercício, após as destinações legais e estatutárias, devem ser postas à disposição da Assembleia Geral para deliberação, e, da mesma forma, as perdas líquidas, quando a reserva legal é insuficiente para sua cobertura, serão rateadas entre os associados da forma estabelecida no estatuto social, não devendo haver saldo pendente ou acumulado de exercício anterior.

Está(ão) CORRETO(S):

I. Os fundos previstos na legislação ou nos estatutos sociais, nessa norma, são denominados Ajustes de Avaliação Patrimonial.

II. O capital social das Entidades Cooperativas é formado por quotas-partes, que devem ser registradas de forma individualizada por se tratar de sociedade de pessoas, segregando o capital subscrito e o capital a integralizar, podendo, para tanto, serem utilizados registros auxiliares.

III. As sobras do exercício, após as destinações legais e estatutárias, devem ser postas à disposição da Assembleia Geral para deliberação, e, da mesma forma, as perdas líquidas, quando a reserva legal é insuficiente para sua cobertura, serão rateadas entre os associados da forma estabelecida no estatuto social, não devendo haver saldo pendente ou acumulado de exercício anterior.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Guaporé - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Guaporé - RS - Contador |

Q3695924

Contabilidade Geral

Em relação à demonstração de lucros ou prejuízos

acumulados e à demonstração das mutações do patrimônio

líquido, analisar os itens abaixo:

I. A entidade deve evidenciar, na demonstração das mutações do patrimônio líquido, o montante dos dividendos por ação do capital social e os resultados abrangentes e não abrangentes.

II. A entidade deve apresentar, na demonstração de lucros ou prejuízos acumulados, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante dos dividendos por ação, bem como os resultados abrangentes.

III. A redução por ações próprias adquiridas ou acréscimo por sua venda são fatos contábeis que geram alteração no total do patrimônio líquido da entidade.

IV. A demonstração de lucros ou prejuízos acumulados discriminará as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Estão CORRETOS:

I. A entidade deve evidenciar, na demonstração das mutações do patrimônio líquido, o montante dos dividendos por ação do capital social e os resultados abrangentes e não abrangentes.

II. A entidade deve apresentar, na demonstração de lucros ou prejuízos acumulados, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante dos dividendos por ação, bem como os resultados abrangentes.

III. A redução por ações próprias adquiridas ou acréscimo por sua venda são fatos contábeis que geram alteração no total do patrimônio líquido da entidade.

IV. A demonstração de lucros ou prejuízos acumulados discriminará as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Estão CORRETOS:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Guaporé - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Guaporé - RS - Contador |

Q3695919

Contabilidade Geral

Considerando-se o Balanço Patrimonial, assinalar a

alternativa que apresenta conta de natureza credora: