Questões de Concurso

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. O balancete de verificação é um demonstrativo auxiliar que evidencia a relação das contas contábeis e seus respectivos saldos em determinada data.

II. Uma das finalidades do balancete de verificação é verificar a igualdade entre o total dos débitos e o total dos créditos lançados na escrituração contábil.

III. A igualdade entre débitos e créditos no balancete de verificação assegura que não existam erros na escrituração contábil.

Quais estão corretas?

I. Receita corresponde ao aumento do patrimônio líquido resultante das atividades da entidade, excetuados os aportes dos proprietários.

II. Despesa representa a diminuição do patrimônio líquido ocorrida no curso das atividades da entidade, incorrida para a geração de receitas.

III. Receitas e despesas devem ser reconhecidas no período em que ocorrem, independentemente do recebimento ou do pagamento, conforme o regime de competência.

Quais estão corretas?

I. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo, devendo possuir conversibilidade imediata em montante conhecido de caixa e estar sujeitos a risco insignificante de mudança de valor, normalmente com vencimento de até três meses a contar da data da aquisição.

II. Os investimentos em instrumentos patrimoniais (de patrimônio líquido) estão incluídos no conceito de equivalentes de caixa, desde que sejam negociáveis no mercado financeiro, independentemente de possuírem prazo definido de resgate.

III. Movimentações entre itens que constituem caixa ou equivalentes de caixa não são consideradas fluxos de caixa das atividades operacionais, de investimento ou de financiamento, pois integram a gestão de caixa da entidade.

Quais estão corretas?

( ) As contas patrimoniais representam bens, direitos e obrigações da entidade e compõem o Balanço Patrimonial.

( ) As contas de resultado evidenciam receitas e despesas e são encerradas ao final do exercício social, transferindo seus saldos para a conta de Patrimônio Líquido.

( ) As contas patrimoniais têm seus saldos encerrados ao final do exercício social, não sendo apresentadas no Balanço Patrimonial do período seguinte.

( ) As contas de resultado impactam a apuração do lucro ou prejuízo do exercício e não permanecem com saldo após o encerramento do período.

( ) O resultado do exercício apurado pelas contas de resultado é incorporado ao Patrimônio Líquido da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. O método de depreciação utilizado pela entidade deve refletir o padrão de consumo dos benefícios econômicos futuros incorporados no ativo.

II. O método de depreciação aplicado a um ativo deve ser revisado, pelo menos, ao final de cada exercício e, havendo alteração significativa no padrão de consumo previsto, o método deve ser alterado, sendo essa variação classificada como estimativa contábil, nos termos da NBC TG 23.

III. O método de depreciação que se baseia na receita gerada pela atividade que inclui a utilização do ativo é apropriado, desde que aplicado de forma consistente entre os períodos.

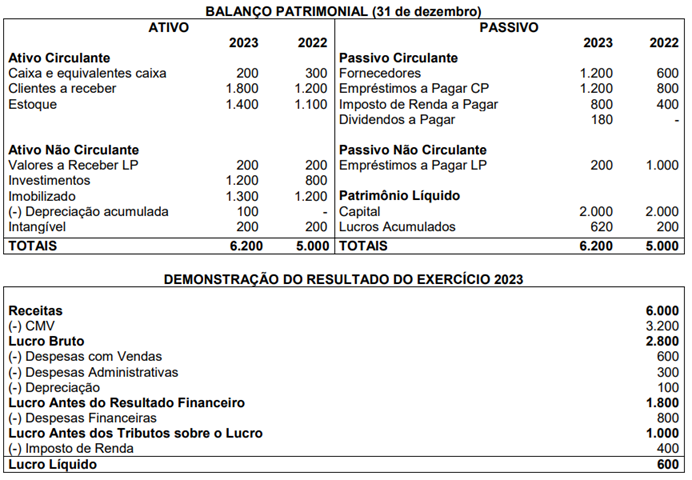

A partir dessas informações e considerando que a Cia. Segue o Fluxo destina 30% do lucro líquido para dividendos, bem como que o valor dos tributos sobre o lucro está no passivo, assinale a alternativa que contém o valor do fluxo de caixa gerado pelas Atividades Operacionais.

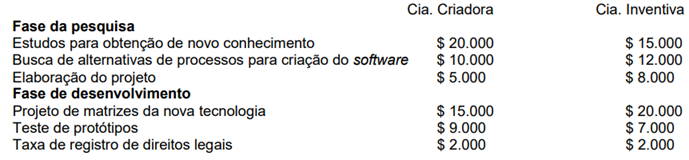

Considere, ainda, que:

a) Ambas as companhias evidenciaram viabilidade técnica para concluir o ativo intangível de forma que ele seja disponibilizado para uso ou venda;

b) Ambas as companhias têm a intenção de concluir o ativo intangível e de usá-lo ou vendê-lo;

c) Ambas as companhias possuem capacidade para usar ou vender o ativo intangível;

d) Ambas as companhias demonstraram a forma como o ativo intangível deve gerar benefícios econômicos futuros, tal como a existência de mercado para os produtos do ativo intangível ou para o próprio ativo intangível ou, caso este se destine ao uso interno, a sua utilidade;

e) A Cia. Criadora possui disponibilidade de recursos técnicos, financeiros e outros recursos adequados para concluir seu desenvolvimento e usar ou vender o ativo intangível. Já a Cia. Inventiva não dispõe de recursos técnicos e financeiros suficientes para concluir o desenvolvimento, mas acredita que conseguirá o restante dos recursos por meio de empréstimo em instituição financeira, quando os recursos de que dispõe se esgotarem; e

f) Ambas as companhias possuem capacidade de mensurar com confiabilidade os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Com base nessas informações, assinale a alternativa correta.

( ) Ao final do exercício, deverá ser elaborada a demonstração dos lucros ou prejuízos acumulados.

( ) Ao final do exercício, deverá ser elaborada a demonstração de valor adicionado, se a companhia for fechada.

( ) Ao final do exercício, deverá ser elaborada a demonstração do resultado do exercício.

( ) Ao final de cada exercício, deverá ser elaborado o relatório de gestão fiscal.

( ) Ao final de cada exercício, deverá ser elaborada a demonstração dos fluxos de caixa, se a companhia for fechada com patrimônio líquido, na data do balanço, inferior a um milhão de reais.

O que é EBITDA

O EBITDA, sigla em inglês para Earnings Before Interest, Taxes, Depreciation, and Amortization, traduzido para o português como Lucro Antes de Juros, Impostos, Depreciação e Amortização, é um indicador financeiro que mensura o resultado operacional de uma empresa. Ele oferece uma visão clara e objetiva do desempenho operacional de uma empresa, isolando o lucro gerado pelas suas atividades principais de fatores não operacionais, como despesas financeiras (juros), impostos e aspectos contábeis como depreciação e amortização. O EBITDA facilita a comparação entre empresas de diferentes portes, setores e até mesmo países. Ao neu tralizar as diferenças de estrutura de capital, regimes tributários e políticas contábeis (taxas de depreciação e amortização de ativos), ele se torna um indicador mais justo para avaliar o desempenho operacional comparativo. Ele também é frequentemente utilizado em análises de fusões e aquisições, oferecendo uma base comum para a precificação de empresas.

Fonte: https://www.totvs.com/blog/gestao-financeira/ebitda/ (com adaptações) Com base no texto acima e a respeito dos conheci mentos sobre avaliação de investimentos, é correto afirmar que:

São exemplos de custos diretamente atribuíveis:

1. Taxas de registro de direito legal.

2. Amortização de patentes e licenças utilizadas na geração do ativo intangível.

3. Gastos com o treinamento de pessoal para operar o ativo.

4. Ineficiências identificadas e prejuízos operacionais iniciais incorridos antes do ativo atingir o desempenho planejado.

Assinale a alternativa que indica todas as afirmativas corretas.

A definição de ativo intangível requer que ele seja identificável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill).

Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando:

1. For separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade.

2. Puder ser depreciado ou exaurido ao longo do tempo, de modo que os benefícios econômicos futuros gerados pelo ativo apresentem valor contábil positivo no momento da alienação ou baixa.

3. Resultar de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

4. Tiver a capacidade de contribuir com a formação do capital social, inclusive nos casos de conversão em ações de debêntures, partes beneficiárias ou de bônus de subscrição.

Assinale a alternativa que indica todas as afirmativas corretas.

De acordo com a Lei nº 6.404/1976, no balanço patrimonial, as contas são classificadas segundo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos grupos do ativo circulante e do ativo não circulante, que é composto pelo ativo realizável a longo prazo:

1. Capital social.

2. Prejuízos acumulados.

3. Investimentos.

4. Imobilizado.

5. Intangível.

Assinale a alternativa que indica todas as afirmativas corretas.