Questões de Concurso

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Assinale a opção que identifica corretamente o tipo de plano contratado por Gilberto.

Em 01/07/2023, a sociedade empresária resolveu colocar os computadores à venda. Os critérios estabelecidos pela NBC TG 31 (R4) – Ativo não Circulante Mantido para Venda e Operação Descontinuada foram cumpridos, de forma que os computadores passaram a ser classificados, no Balanço Patrimonial, como Ativo não Circulante Mantido para Venda. Na data, o valor justo, menos as despesas de venda, era de R$ 10.000,00.

Em 01/05/2024, os computadores ainda não haviam sido vendidos, e a sociedade empresária resolveu voltar a utilizá-los em sua atividade fim. Na data, o montante recuperável dos computadores era de R$ 6.700,00.

Assinale a opção que indica o valor contábil dos computadores em 01/05/2024, reconhecido no ativo imobilizado.

Em janeiro de 2024, a sociedade empresária contraiu um empréstimo bancário de R$ 500.000,00, com prazo de 15 meses, para a construção de um prédio. A obra começou no mesmo mês.

Na Demonstração do Valor Adicionado da sociedade empresária, os juros incorridos com o empréstimo são evidenciados como remuneração de capitais:

O valor da milha não é restituível ao cliente, de maneira que o direito é extinto após o prazo.

A companhia aérea possui uma estimativa confiável, com base em sua experiência e seu conhecimento, de que 70% dos clientes irão utilizar as milhas em troca de passagens, enquanto o restante das milhas não será efetivamente utilizado. Em junho de 2025, a companhia aérea vendeu R$ 2 milhões em passagens, sendo R$ 600.000,00 atribuídos diretamente às milhas.

Em relação ao reconhecimento das milhas em junho de 2025 e, com base na NBC TG 47 – Receita de Contrato com Cliente, a companhia aérea deverá reconhecer:

Em 31/12/2024, a sociedade empresária efetuou uma análise da vida útil do ativo e estimou que os móveis seriam utilizados por mais 10 anos, a partir dessa data. Além disso, foi estimado que os custos com a remoção, iriam aumentar em R$1.500, além dos inicialmente estimados.

Assinale a opção que indica a depreciação acumulada dos móveis em 30/06/2025, considerando o método da linha reta.

Em 2024, foi verificado que o valor do resultado da Cia. X, do ano de 2023, foi realizado, uma vez que a Cia. Y pagou dividendos no valor correspondente ao lucro de 2023.

Assinale a opção correta sobre o impacto da reversão da reserva na Demonstração do Resultado da Cia. X, em 31/12/2024.

Ao realizar o teste de recuperabilidade das vans em 31/12/2024, a sociedade empresária constatou que o valor justo líquido de despesa de venda era de R$ 940.000, enquanto o valor em uso era de R$ 950.000.

A sociedade empresária decidiu extinguir a oferta de passeios de turismo e passou a oferecer transporte para empresas. Deste modo, em 01/01/2025, fez uma permuta com uma empresa especializada e trocou as vans antigas, cujo valor justo era de R$ 940.000, por 6 novas. O valor justo unitário das vans novas podia ser mensurado com segurança e era de R$ 155.000.

Considerando apenas as vans objeto da permuta, o ativo imobilizado da sociedade empresária, após a realização da permuta, deve ser mensurado por:

• 1.020 unidades ao preço unitário de R$ 2.040,00;

• alíquota de 12% de incidência relativa ao ICMS;

• alíquota de 8% de incidência relativa ao IPI.

Caso a operação seja realizada com a forma de pagamento a prazo, o valor a ser registrado em contas a pagar será de

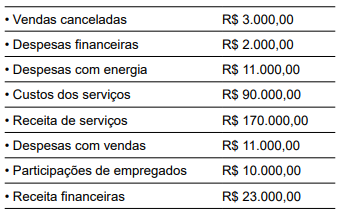

Com base exclusiva nessas informações, em 31.12.2024, a empresa apresentou um lucro bruto e um lucro líquido, respectivamente, de

“Soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.”

Essa definição se relaciona ao termo

Considerando essas informações, em 31.12.2024, a situação líquida patrimonial da empresa apresentou o valor de

Dia 01

• compra à vista de mercadorias no valor de R$ 300.000,00;

• pagamento de contas a pagar no valor de R$ 108.000,00;

• vendas à vista no valor de R$ 1.020.000,00.

Dia 02

• pagamento de folha de pessoal, de novembro de 2024, no valor de R$ 272.000,00, por meio de transferência bancária.

Dia 03

• saldo inicial de R$ 680.000,00.

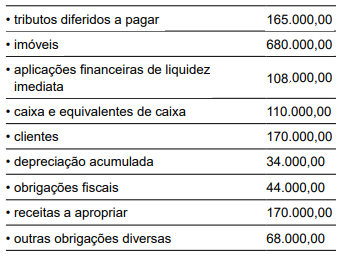

Com base nessas informações, o saldo inicial da conta caixa e equivalentes de caixa no dia 01.12.2024 era de

Uma sociedade empresária elabora a sua Demonstração dos Fluxos de Caixa pelo método direto. Em 2024, houve mudança na estimativa da vida útil de seus ativos imobilizados, que passou a ser de maior prazo.

A mudança impacta o saldo total da Demonstração dos Fluxos de Caixa do seguinte modo:

Ao comparar a Demonstração das Mutações do Patrimônio Líquido de uma sociedade empresária em 31/12/2023 e 31/12/2024, pôde-se perceber que houve um aumento no patrimônio líquido.

Assinale a opção que indica uma possível causa para esse aumento.

A Cia Beta possui uma sala comercial, que aluga a terceiros. Em 01/06/2024, a Cia Beta acordou com a Cia Gama o aluguel da sala comercial por dois anos, tendo recebido, antecipadamente, R$ 120.000, correspondente a todo o valor do aluguel. A Cia Gama passou a ocupar o imóvel em 01/07/2024, mês do início da vigência do contrato.

Assinale a opção que indica a classificação do aluguel recebido no Balanço Patrimonial da Cia Beta, em 31/12/2024.

Uma sociedade empresária apresentava em seu Balanço Patrimonial um terreno, utilizado para fins administrativos por R$ 50.000, que representava o seu custo de aquisição. Em 2024, por conta de um desastre ambiental, foi constatada a total impossibilidade de continuar utilizando esse ativo em sua atividade operacional, além da grande dificuldade de efetuar a venda do terreno por seu valor contábil.

Assinale a opção que indica os impactos nas Demonstrações contábeis da sociedade empresária.