Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q4127828

Contabilidade Geral

De acordo com o artigo 176, da Lei nº 6.404/76 e suas

alterações, ao fim de cada exercício social a diretoria

fará elaborar, com base na escrituração mercantil da

companhia, as demonstrações financeiras que exprimirão com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício.

Desse modo, o artigo 187 da mesma Lei estabelece que a demonstração do resultado discriminará, EXCETO:

Desse modo, o artigo 187 da mesma Lei estabelece que a demonstração do resultado discriminará, EXCETO:

Q4127827

Contabilidade Geral

A Empresa Aurora Ltda celebrou um contrato de venda, em 05/06/2021, de 150 unidades de uma determinada mercadoria pelo valor total de R$ 75.000,00

para um determinado cliente. O contrato estabeleceu

um cronograma para a entrega das mercadorias pela

Empresa Aurora Ltda e um cronograma de recebimento das vendas, o qual foi cumprido integralmente.

Data Evento

10/6/2021 Entrega de 30 unidades 20/6/2021 Recebimento de R$ 50.000,00 2/07/2021 Entrega de 40 unidades 12/7/2021 Recebimento de R$ 50.000,00 10/8/2021 Entrega de 80 unidades 20/08/2021 Recebimento de R$ 50.000,00

Tendo como base o CPC-30 – Receitas, não existindo efeito relevante na operação que justifique a consideração do ajuste a valor presente, por ocasião das entregas; todas as condições estabelecidas e necessárias para o reconhecimento da receita são satisfeitas; os registros contábeis são realizados diariamente e os ajustes são feitos ao final de cada mês; e desconsiderando-se os efeitos tributários neste contrato, o valor da receita bruta a ser reconhecido em 30 de junho de 2021 é de R$

Data Evento

10/6/2021 Entrega de 30 unidades 20/6/2021 Recebimento de R$ 50.000,00 2/07/2021 Entrega de 40 unidades 12/7/2021 Recebimento de R$ 50.000,00 10/8/2021 Entrega de 80 unidades 20/08/2021 Recebimento de R$ 50.000,00

Tendo como base o CPC-30 – Receitas, não existindo efeito relevante na operação que justifique a consideração do ajuste a valor presente, por ocasião das entregas; todas as condições estabelecidas e necessárias para o reconhecimento da receita são satisfeitas; os registros contábeis são realizados diariamente e os ajustes são feitos ao final de cada mês; e desconsiderando-se os efeitos tributários neste contrato, o valor da receita bruta a ser reconhecido em 30 de junho de 2021 é de R$

Q4127825

Contabilidade Geral

Quais são as contas patrimoniais de natureza credora?

Q4127824

Contabilidade Geral

A Cia. Small apresentou a seguinte composição do saldo de um item do ativo imobilizado em 30/12/2021:

Maquinário R$ 250.000,00 (-) Depreciação Acumulada (R$ 25.000,00) (-) Perda por Desvalorização (R$ 35.000,00) Saldo em 30/12/2021 R$ 190.000,00

No dia 31/12/2021, a Cia. Small vendeu o maquinário por R$ 205.000,00, com recebimento em 01/10/2022, em uma única parcela, e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando-se a incidência de tributo sobre esta transação, o lançamento da venda e a baixa do item provocará um impacto líquido nas contas de resultado de R$

Maquinário R$ 250.000,00 (-) Depreciação Acumulada (R$ 25.000,00) (-) Perda por Desvalorização (R$ 35.000,00) Saldo em 30/12/2021 R$ 190.000,00

No dia 31/12/2021, a Cia. Small vendeu o maquinário por R$ 205.000,00, com recebimento em 01/10/2022, em uma única parcela, e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando-se a incidência de tributo sobre esta transação, o lançamento da venda e a baixa do item provocará um impacto líquido nas contas de resultado de R$

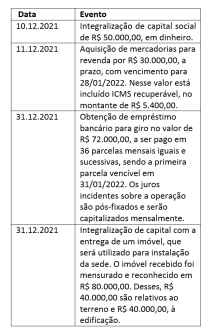

Q4127823

Contabilidade Geral

A Sociedade Empresária Circuito da Moda foi constituída em 1°/12/2021, com um capital subscrito no

contrato social de R$ 200.000,00, o qual será realizado gradativamente. Durante o mês de dezembro de

2021, ocorreram os seguintes eventos:

O ciclo operacional da Sociedade Empresária Circuito da Moda é de doze meses, encerrando-se em 31 de dezembro de cada ano.

Considerando-se apenas os dados apresentados, é correto afirmar que, na elaboração do balanço patrimonial em 31/12/2021, o total do

O ciclo operacional da Sociedade Empresária Circuito da Moda é de doze meses, encerrando-se em 31 de dezembro de cada ano.

Considerando-se apenas os dados apresentados, é correto afirmar que, na elaboração do balanço patrimonial em 31/12/2021, o total do

Q4127822

Contabilidade Geral

A Cia. Avelar adquiriu um equipamento de uso para

o departamento administrativo por R$ 200.000,00,

cujo pagamento foi negociado da seguinte forma:

20% à vista, em dinheiro, e o restante em três parcelas mensais e iguais sem juros. Nessa operação, não

houve incidência de tributos recuperáveis.

Após a contabilização dessa operação, o patrimônio da Cia. Avelar evidenciará um aumento líquido de R$

Após a contabilização dessa operação, o patrimônio da Cia. Avelar evidenciará um aumento líquido de R$

Q4127820

Contabilidade Geral

A Sociedade Empresária Andes Ltda apresentou os

seguintes saldos em suas contas do balanço patrimonial em 31/12/2021:

Caixa e seus equivalentes: R$ 12.000,00; Fornecedores nacionais: R$ 11.000,00; Clientes: R$ 5.000,00; Empréstimos e financiamentos no longo prazo: R$ 24.700,00; Duplicatas a receber a curto prazo R$ 2.500,00; Provisões estimadas para devedores em liquidação duvidosa: R$ 500,00; Outras contas a pagar: R$ 2.850,00; Estoques: R$ 4.500,00; Empréstimos no curto prazo: R$ 12.500,00; Obrigações fiscais: R$ 1.200,00; Investimentos: R$ 1.650,00; Reservas de lucros: R$ 4.500,00; Capital social integralizado: R$ 50.000,00; Móveis e utensílios: R$ 2.600,00; Máquinas e equipamentos: R$ 5.000,00; Imóveis para aluguel: R$ 70.000,00; Depreciação das máquinas e equipamentos: R$ 1.500,00; Outras contas a receber de curto prazo: R$ 4.000,00; ICMS a recuperar: R$ 1.500,00.

Considerando-se apenas os dados apresentados, os valores do ativo circulante e do passivo circulante da Sociedade Empresária Andes Ltda são, respectivamente:

Caixa e seus equivalentes: R$ 12.000,00; Fornecedores nacionais: R$ 11.000,00; Clientes: R$ 5.000,00; Empréstimos e financiamentos no longo prazo: R$ 24.700,00; Duplicatas a receber a curto prazo R$ 2.500,00; Provisões estimadas para devedores em liquidação duvidosa: R$ 500,00; Outras contas a pagar: R$ 2.850,00; Estoques: R$ 4.500,00; Empréstimos no curto prazo: R$ 12.500,00; Obrigações fiscais: R$ 1.200,00; Investimentos: R$ 1.650,00; Reservas de lucros: R$ 4.500,00; Capital social integralizado: R$ 50.000,00; Móveis e utensílios: R$ 2.600,00; Máquinas e equipamentos: R$ 5.000,00; Imóveis para aluguel: R$ 70.000,00; Depreciação das máquinas e equipamentos: R$ 1.500,00; Outras contas a receber de curto prazo: R$ 4.000,00; ICMS a recuperar: R$ 1.500,00.

Considerando-se apenas os dados apresentados, os valores do ativo circulante e do passivo circulante da Sociedade Empresária Andes Ltda são, respectivamente:

Q4081075

Contabilidade Geral

Observe as seguintes transações da. Cia Mil Cores em

janeiro de 2021.

Aquisição de mercadorias para revenda, com pagamento previsto para 20/2/2021, de R$ 180.000,00. Nesse valor estão incluídos: ICMS recuperável no valor de R$ 21.600,00; PIS recuperável no valor de R$ 2.970,00; e Cofins recuperável no valor de R$ 13.680,00. Venda, à vista, em janeiro, de 50% das mercadorias por R$ 160.000,00, com entrega imediata. Tributos sobre a venda: ICMS de R$ 19.200,00; PIS de R$ 2.640,00; e Cofins de R$ 12.160,00. O estoque de mercadorias para revenda no início do mês de janeiro/2021 era igual a zero.

O resultado das transações dessa sociedade empresária, em janeiro de 2021, gerou um lucro bruto de R$

Aquisição de mercadorias para revenda, com pagamento previsto para 20/2/2021, de R$ 180.000,00. Nesse valor estão incluídos: ICMS recuperável no valor de R$ 21.600,00; PIS recuperável no valor de R$ 2.970,00; e Cofins recuperável no valor de R$ 13.680,00. Venda, à vista, em janeiro, de 50% das mercadorias por R$ 160.000,00, com entrega imediata. Tributos sobre a venda: ICMS de R$ 19.200,00; PIS de R$ 2.640,00; e Cofins de R$ 12.160,00. O estoque de mercadorias para revenda no início do mês de janeiro/2021 era igual a zero.

O resultado das transações dessa sociedade empresária, em janeiro de 2021, gerou um lucro bruto de R$

Q4081074

Contabilidade Geral

O contador da Cia. Comercial ABC realizou um crédito em uma conta do ativo circulante e um débito

correspondente em uma conta do passivo circulante,

sem que tal lançamento tenha afetado o patrimônio

líquido.

Qual situação representa exatamente o registro contábil feito pelo contador da referida Cia.?

Qual situação representa exatamente o registro contábil feito pelo contador da referida Cia.?

Q4081073

Contabilidade Geral

Tendo como base o pronunciamento técnico CPC 26

(R1) – Apresentação das Demonstrações Contábeis,

julgue os itens a seguir.

I - O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. Nesse sentido, as empresas devem priorizar as informações presentes no balanço patrimonial e na demonstração do resultado do exercício, pois são as principais demonstrações contábeis.

II - A entidade deve elaborar as suas demonstrações contábeis, exceto para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

III - O conjunto completo de demonstrações contábeis não inclui informações comparativas com o período anterior.

IV - As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

Está correto apenas o que se afirma em

I - O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. Nesse sentido, as empresas devem priorizar as informações presentes no balanço patrimonial e na demonstração do resultado do exercício, pois são as principais demonstrações contábeis.

II - A entidade deve elaborar as suas demonstrações contábeis, exceto para a demonstração dos fluxos de caixa, utilizando-se do regime de competência.

III - O conjunto completo de demonstrações contábeis não inclui informações comparativas com o período anterior.

IV - As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

Está correto apenas o que se afirma em

Q4081072

Contabilidade Geral

Segundo o CPC 00 (R2) – Estrutura Conceitual para o

Relatório Financeiro, “o objetivo das demonstrações

contábeis é fornecer informações financeiras sobre

os ativos, passivos, patrimônio líquido, receitas e despesas da entidade que reporta que sejam úteis aos

usuários das demonstrações contábeis na avaliação

das perspectivas para futuros fluxos de entrada de

caixa líquidos para a entidade que reporta e na avaliação da gestão de recursos da administração sobre

os recursos econômicos da entidade”.

Diante dessa afirmação, avalie as informações fornecidas pelo Balanço Patrimonial:

I - O Ativo Não Circulante apresenta uma subdivisão do realizável a curto prazo, os investimentos, os bens tangíveis e intangíveis da empresa.

II - As contas que compõem o ativo circulante apresentam maior liquidez que as contas do ativo não circulante.

III - As contas que compõem o passivo circulante possuem prazo de exigibilidade menor que as contas que compõem o passivo não circulante.

IV - As contas que compõem o ativo têm natureza devedora e as retificadoras têm natureza credora.

V - O patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

Está correto apenas o que se afirma em

Diante dessa afirmação, avalie as informações fornecidas pelo Balanço Patrimonial:

I - O Ativo Não Circulante apresenta uma subdivisão do realizável a curto prazo, os investimentos, os bens tangíveis e intangíveis da empresa.

II - As contas que compõem o ativo circulante apresentam maior liquidez que as contas do ativo não circulante.

III - As contas que compõem o passivo circulante possuem prazo de exigibilidade menor que as contas que compõem o passivo não circulante.

IV - As contas que compõem o ativo têm natureza devedora e as retificadoras têm natureza credora.

V - O patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

Está correto apenas o que se afirma em

Q4081070

Contabilidade Geral

A Cia. JD apresentou os seguintes movimentos que impactaram sua demonstração de fluxo de caixa, conforme CPC 03 (R2) - Demonstração dos Fluxos de Caixa:

Pagamento de fornecedores: R$ 20.000,00 Venda de maquinários: R$ 25.000,00 Pagamento de empréstimo: R$ 10.000,00 Integralização em dinheiro de capital social: R$ 20.000,00 Recebimento na emissão de debêntures: R$ 15.000,00 Venda de mercadorias à vista: R$ 80.000,00 Compras de móveis: R$ 35.000,00

Com base nas informações, o impacto nas atividades de financiamento da Cia. JD foi de variação

Pagamento de fornecedores: R$ 20.000,00 Venda de maquinários: R$ 25.000,00 Pagamento de empréstimo: R$ 10.000,00 Integralização em dinheiro de capital social: R$ 20.000,00 Recebimento na emissão de debêntures: R$ 15.000,00 Venda de mercadorias à vista: R$ 80.000,00 Compras de móveis: R$ 35.000,00

Com base nas informações, o impacto nas atividades de financiamento da Cia. JD foi de variação

Q4081069

Contabilidade Geral

O setor de contabilidade de uma sociedade empresária apresentou os seguintes dados:

Despesas incorridas em setembro e pagas em agosto ..................... R$ 5.000,00

Despesas incorridas em agosto e pagas em setembro ..................... R$ 3.000,00

Despesas incorridas em agosto e pagas em agosto ..................... R$ 9.000,00

Receitas realizadas em setembro e recebidas em agosto ................. R$ 33.000,00

Receitas realizadas em agosto e recebidas em setembro .................. R$ 17.000,00

Receitas realizadas em agosto e recebidas em agosto ............... R$ 65.000,00

Adotando-se o regime da competência na contabilidade dessa empresa, qual é o resultado líquido apurado no mês de agosto?

Despesas incorridas em setembro e pagas em agosto ..................... R$ 5.000,00

Despesas incorridas em agosto e pagas em setembro ..................... R$ 3.000,00

Despesas incorridas em agosto e pagas em agosto ..................... R$ 9.000,00

Receitas realizadas em setembro e recebidas em agosto ................. R$ 33.000,00

Receitas realizadas em agosto e recebidas em setembro .................. R$ 17.000,00

Receitas realizadas em agosto e recebidas em agosto ............... R$ 65.000,00

Adotando-se o regime da competência na contabilidade dessa empresa, qual é o resultado líquido apurado no mês de agosto?

Q4081068

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina

por R$ 270.000,00 em 1º de abril de 2017. O valor

residual estimado da máquina foi de R$ 30.000,00

cuja vida útil é de 5 (cinco) anos. Com base nos dados

apresentados, os valores da depreciação acumulada

em 31/12/2017, 31/12/2018 e 30/04/2019, serão,

respectivamente,

Q4081067

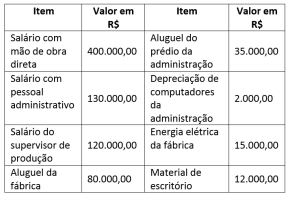

Contabilidade Geral

Texto associado

A empresa Faz Cadeiras S/A produz um tipo de cadeira especial para escritório. Em janeiro de 2021, essa

empresa adquiriu R$ 120.000,00 em matéria-prima.

Contudo, antes de a matéria-prima entrar no processo produtivo, um incêndio acidental destruiu 50%

desse material. No início de janeiro/2021, a empresa Faz Cadeiras S/A adquiriu e colocou em produção

uma nova máquina para melhorar o seu processo

produtivo. A empresa Faz Cadeiras S/A gastou R$

500.000,00 nessa nova máquina, que tem uma vida

útil estimada de 10 anos. Além disso, ao longo do ano

de 2021, ela gastou os seguintes valores:

Qual o resultado líquido da empresa Faz Cadeiras S/A

apurado no final de 2021?

Q4081065

Contabilidade Geral

Considerando-se o CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro, no que se refere às características qualitativas de informações financeiras

úteis, correspondem às características fundamentais,

entre elas

Q4081064

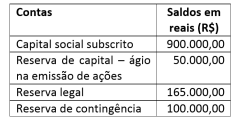

Contabilidade Geral

A Sociedade Empresária Formosura apresentou, em

31/12/2021, antes da apuração do resultado do exercício, o seguinte patrimônio líquido:

O lucro líquido apurado em 31/12/2021 foi de R$ 550.000,00. De acordo com a Lei nº 6.404/76 e suas alterações, o valor a ser destinado no período, obrigatoriamente, para a reserva legal é de R$

O lucro líquido apurado em 31/12/2021 foi de R$ 550.000,00. De acordo com a Lei nº 6.404/76 e suas alterações, o valor a ser destinado no período, obrigatoriamente, para a reserva legal é de R$

Q4081063

Contabilidade Geral

A Cia. ABC foi processada por quatro instituições. A

assessoria jurídica da Cia. avaliou cuidadosamente os

processos e explicitou que é provável que a empresa perca o Processo 2 e o Processo 3, pois há provas

contundentes das falhas da Cia. ABC. A assessoria explicitou, ainda, que é possível que a empresa perca o

Processo 1 e é remota a chance de perder o Processo 4. Após a análise jurídica, o contador da Cia. ABC

estimou os gastos, caso ela perca os processos. Os

gastos estimados para os processos 1, 2 e 4 são de

R$ 400.000,00, R$ 600.000,00 e R$ 300.000,00, respectivamente. Porém, não foi possível estimar com

confiabilidade o gasto com o Processo 3.

Com base somente nessas informações e considerando-se o exposto no CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o(s) processo(s) para o(s) qual(is) a Cia. ABC deverá reconhecer provisão (ões) no passivo é (são) apenas o (s) processo (s)

Com base somente nessas informações e considerando-se o exposto no CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o(s) processo(s) para o(s) qual(is) a Cia. ABC deverá reconhecer provisão (ões) no passivo é (são) apenas o (s) processo (s)

Q4081062

Contabilidade Geral

A Cia. Esperança vendeu, a prazo, mercadorias para

a Cia. Felicidade no valor de R$ 20.000,00 (incluído

ICMS). Sabe-se que ambas são contribuintes de ICMS

não cumulativo (alíquota de 12%).

Tendo como base somente estas informações, conforme o CPC 16 – Estoques, o correto lançamento desse fato realizado pela Cia. Felicidade é:

Tendo como base somente estas informações, conforme o CPC 16 – Estoques, o correto lançamento desse fato realizado pela Cia. Felicidade é:

Q4081061

Contabilidade Geral

Uma sociedade empresária iniciou pesquisas de

um novo produto em janeiro de 2021. Até o mês

de julho/2021, a empresa teve gastos no valor de

R$ 275.000,00. A partir do mês de agosto/2021, os

critérios para reconhecimento dos ativos intangíveis

foram identificados pela empresa. Ao final do ano de

2021, o montante de recurso financeiro gasto neste

empreendimento totalizou R$ 600.000,00. A empresa estima que o valor residual do produto, no final da

vida útil previsto para o projeto, será de R$ 45.000,00.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ativo intangível, é correto afirmar que o valor a ser apresentado no Balanço Patrimonial de 31/12/2021, para a conta intangíveis, é de R$

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ativo intangível, é correto afirmar que o valor a ser apresentado no Balanço Patrimonial de 31/12/2021, para a conta intangíveis, é de R$