Questões de Concurso Comentadas sobre contabilidade geral para crc-rj

Foram encontradas 9 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288906

Contabilidade Geral

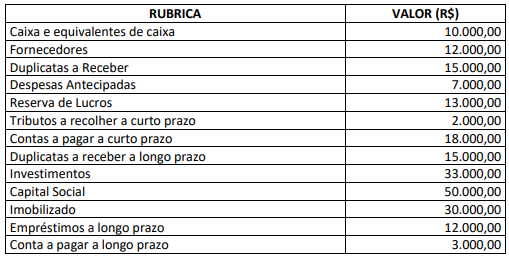

Determinada entidade empresária apresentou as seguintes informações em seu Balanço Patrimonial ao final do ano de X1:

Com base apenas nestas informações, podemos afirmar que o valor total

Com base apenas nestas informações, podemos afirmar que o valor total

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288594

Contabilidade Geral

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade

(NBC TSP) 07 – Ativo Imobilizado, estabelece os tratamentos contábeis para o ativo imobilizado das entidades do setor público,

para que os usuários das demonstrações contábeis possam analisar informações consistentes sobre este item do ativo não

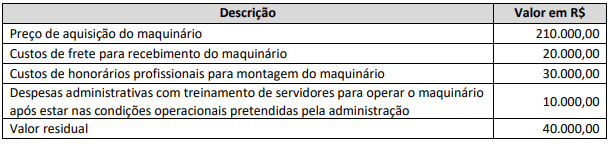

circulante. O Conselho Regional de Contabilidade do Estado do Rio de Janeiro pretende adquirir um maquinário e quer

analisar qual o efeito da depreciação, empregando o método das cotas constantes. Sabe-se que a vida útil do bem é de quatro

anos e que:

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288592

Contabilidade Geral

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC TSP)

08 – Ativo Intangível, estabelece os tratamentos contábeis para o ativo intangível das entidades do setor público, de forma que os

usuários das demonstrações contábeis possam analisar informações consistentes acerca deste item do ativo não circulante. O

Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja adquirir separadamente um ativo intangível. O gestor do

CRC-RJ chamou o contador geral e o questionou sobre o custo do ativo intangível quando adquirido separadamente. O contador

respondeu corretamente que o custo de um ativo intangível adquirido separadamente deverá incluir:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288587

Contabilidade Geral

A NBC TSP 10 – Redução ao Valor Recuperável de Ativos Geradores de Caixa, define redução ao valor recuperável como perda de

benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução do valor

devido à depreciação. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o

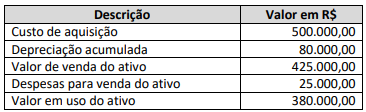

controla. A administração do Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja avaliar a necessidade de

redução ao valor recuperável de um dos seus ativos; assim, apresentou as seguintes informações para avaliação:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288583

Contabilidade Geral

Determinada companhia aberta reconhece, ao final de um exercício social, um lucro líquido de R$ 100.000,00. Depois das constituições da reserva legal de 5% e da reserva estatutária de 10%, 25% do lucro remanescente será distribuído aos sócios como

dividendo mínimo obrigatório e o restante como lucros adicionais. Podemos afirmar que o lançamento contábil da distribuição

dos dividendos da empresa é: