O Manual de Contabilidade Aplicada ao Setor Público (MCASP),...

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

- Gabarito Comentado (1)

- Aulas (10)

- Comentários (3)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

(a) custos de benefícios aos empregados (tal como definidos no Pronunciamento Técnico CPC 33 – Benefícios a Empregados) decorrentes diretamente da construção ou aquisição de item do ativo imobilizado;

Então:

- Valor contábil = 260.000

- Valor residual = 40.000

- Vida útil 4 anos

Depreciação anual = 260.000 - 40.000 / 4 anos

Depreciação anual = $55.000

A questão quer saber o valor contábil líquido ao final do segundo ano, como calculamos o valor anual, é só multiplicar por 2:

- Depreciação acumulada = 55.000 x 2 = $110.000

- Valor contábil nessa data = 260.000 - 110.000 = $150.000

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Valor Contábil do Ativo = 210 + 20 + 30 = 260

Valor depreciável = 260 - 40 = 220

cota depreciação = 220/4 = 55

depreciação de 2 anos = 55*2 = 110

valor contábil líquido após 2 anos = 260 - 110 = 150

valor líquido contábil ao final do segundo ano

DEPRECIAÇÃO = 55.000 x 2 = 110.000

260.000 - 110.000 = 150.000

VALOR CONTÁBIL = 210 + 20 + 30 = 260.000,00

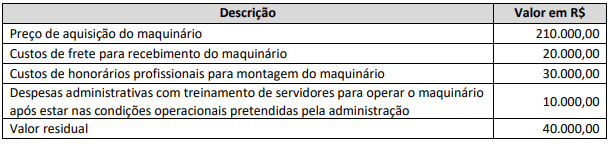

Preço de aquisição do maquinário: R$ 210.000,00

Custos de frete para recebimento do maquinário: R$ 20.000,00

Custos de honorários profissionais para montagem do maquinário: R$ 30.000,00

Despesas administrativas com treinamento de servidores para operar o maquinário após estar nas condições operacionais pretendidas pela administração: R$ 10.000,00 NÃO ENTRA

Valor residual: R$ 40.000,00

DEPRECIAÇÃO ANUAL =

BASE DE CÁLCULO: VR. CONTÁBIL - VR RESIDUAL = 260.000 - 40.000 = 220.000,00

220.000,00 / 4 (ANOS) = 55.000,00 POR ANO

A QUESTÃO PEDE O VALOR AO FINAL DO SEGUNDO ANO, OU SEJA CONSIDERANDO 2 ANOS DE DEPRECIAÇÃO

= VR CONTÁBIL - DEPRECIAÇÃO DE DOIS ANOS = 260.000,00 - (55.000 X 2) = 150.000,00

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo