Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q32561

Contabilidade Geral

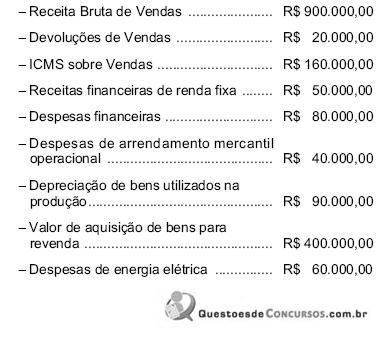

Dados extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de agosto de 2009:

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Q32560

Contabilidade Geral

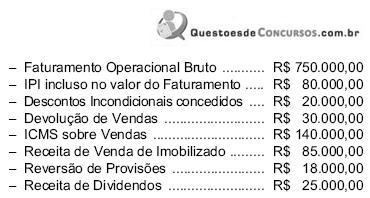

Dados extraídos da escrituração contábil da Cia. ABC, relativos ao mês de julho de 2009:

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

Q32559

Contabilidade Geral

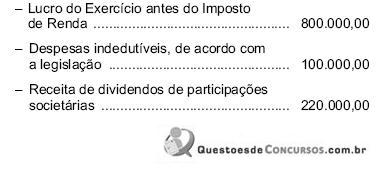

Dados extraídos da escrituração contábil e da Demonstração de Resultado da Cia. Alvorecer, relativas ao exercício findo em 31/12/2008, em R$:

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

Q32558

Contabilidade Geral

A Contribuição Social sobre o Lucro Líquido

Q32557

Contabilidade Geral

Antes de qualquer destinação, uma sociedade por ações deve aplicar 5% (cinco por cento) do lucro líquido do exercício na constituição da reserva

Q32556

Contabilidade Geral

A partir da vigência da MP 449/2008, convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida medida provisória, são avaliados pela equivalência patrimonial, de acordo com a Lei das Sociedades por Ações (Lei no 6.404/1976),

Q32555

Contabilidade Geral

A controladora Cia. Horizontes Eternos adquiriu R$ 1.000.000,00 de mercadorias de sua controlada, a qual auferiu um lucro de 25% sobre o preço de venda da operação. No final do ano, restava 40% do referido estoque de mercadorias em poder da controladora que não foi vendido a terceiros. Considerando que os lucros acumulados não distribuídos foram destinados a reservas de lucros nas duas companhias, o lançamento de ajuste a ser efetuado no processo de consolidação do balanço patrimonial da controladora e de suas controladas deverá ser correspondente, em R$, a:

Q32554

Contabilidade Geral

Dados da Cia. Miramar, referentes ao exercício encerrado em 31/12/2008, em R$:

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

Q32553

Contabilidade Geral

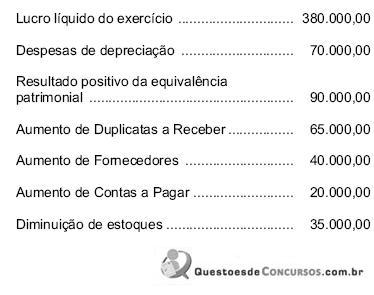

As informações abaixo foram extraídas do Balanço Patrimonial e da Demonstração de Resultado do Exercício da Cia. Horto Florestal, relativas ao exercício encerrado em 31/12/2008 (em R$):

Utilizando apenas as informações fornecidas acima, é correto afirmar que o fluxo de caixa derivado das atividades operacionais da companhia, nesse exercício, correspondeu a uma entrada líquida de recursos de, em R$,

Utilizando apenas as informações fornecidas acima, é correto afirmar que o fluxo de caixa derivado das atividades operacionais da companhia, nesse exercício, correspondeu a uma entrada líquida de recursos de, em R$,

Q30703

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e suas alterações, considera-se valor justo dos investimentos o valor

Q30702

Contabilidade Geral

A Cia. Comercial apresenta em seu Balancete as seguintes contas de resultado, em reais: receita bruta: R$ 50.000,00; devo- lução de vendas: 5.000,00; abatimento sobre vendas: 1.000,00; frete sobre vendas: 2.000,00; custo das mercadorias vendidas: 15.000,00; comissões sobre vendas: 3.000,00; impostos sobre vendas: 10.000,00. Com base nessas informações, o lucro bruto da Cia. Comercial é, em reais,

Q30700

Contabilidade Geral

A Cia. Segura apresentava, em 31/12/X7, um Patrimônio Líquido composto por: Capital Social: 100.000,00; Reserva Legal: 18.000,00; Reserva para Contingência: 20.000,00 e Reserva de Incentivos Fiscais: 10.000,00. Sabendo que, em X8, a Cia. Segura apurou um lucro de 50.000,00, que a Reserva Legal é constituída nos termos da Lei, que as razões que justificavam a constituição da Reserva de Contingência já não existem mais e que o Estatuto da Cia. é omisso em relação ao pagamento de dividendos, a quantia que a Cia. Segura reteve na forma de Reserva Legal e que teria que distribuir como dividendos mínimos obrigatórios, de acordo com a regulamentação vigente, foram, respectivamente, em reais, de

Q30699

Contabilidade Geral

Texto associado

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

O patrimônio líquido da Cia. Aberta, em 31/12/X8, era, em reais,

Q30698

Contabilidade Geral

Texto associado

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

O total do ativo da Cia. Aberta, em 31/12/X8, era, em reais,

Q30697

Contabilidade Geral

Um terreno não destinado à manutenção da atividade da companhia e cuja intenção da empresa é permanecer com ele, deve ser classificado, no Balanço Patrimonial, no ativo

Q30696

Contabilidade Geral

A Cia. X adquiriu, em 01/01/X1, 15% de participação na Cia. H por R$ 90.000,00 com a compra de apenas ações ordinárias. Na data de aquisição, o Patrimônio Líquido da Cia. H era composto pelo Capital Social no valor de R$ 600.000,00 constituído por 100 ações ordinárias e 100 ações preferenciais, em que o acionista controlador possuía 51% das ações com direito a voto. Durante X1, a Cia. H obteve um lucro de R$ 80.000,00 e distribuiu dividendos no valor de R$ 40.000,00. Com base nestas informações, é correto afirmar, que a Cia X, em X1, reconheceu receita de

Q30695

Contabilidade Geral

Em 31/12/X1, a empresa JJD realizou uma venda no valor de R$ 50.000,00, para ser recebida em 31/01/X3. Sabe-se que o prazo, normalmente concedido pela empresa é de 60 dias e que se a venda fosse feita à vista seu valor seria de R$ 42.000,00 (valor presente). De acordo com a legislação vigente e sabendo que a empresa utiliza conta redutora de ativo para registrar a operação, ela deveria reconhecer no momento da venda, em reais, receita de vendas de

Q30694

Contabilidade Geral

Uma empresa adquiriu em 31/10/X9 um ativo financeiro no valor de R$ 5.000,00, classificado na data de aquisição em "mantido até o vencimento". Este título remunera à taxa de 1% ao mês e o seu valor justo, um mês após a sua aquisição, era de R$ 5.080,00. De acordo com estas informações, em 30/11/X9, a empresa deveria registrar

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30161

Contabilidade Geral

Texto associado

Dos livros da Cia. Luar foram retirados os saldos finais

abaixo relativos aos exercícios de 2007/2008

abaixo relativos aos exercícios de 2007/2008

Considerando que a Provisão para o IR e Contribuições corresponde a 30%, para elaboração do Fluxo de Caixa pelo método indireto, o resultado líquido ajustado, em reais, é de

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30160

Contabilidade Geral

Texto associado

Dos livros da Cia. Luar foram retirados os saldos finais

abaixo relativos aos exercícios de 2007/2008

abaixo relativos aos exercícios de 2007/2008

Em 2008, os valores totais recebidos de clientes, em reais, foram de