Questões de Concurso

Para educação

Foram encontradas 208.992 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957776

Contabilidade de Custos

Uma fábrica produz e comercializa um único produto, vendido,

em média, por R$ 250,00 por unidade. Sobre o preço de venda

incidem:

• impostos sobre vendas: 15%;

• comissões sobre vendas: 8%.

Considere, ainda, as seguintes informações:

• imposto de renda (IR): 25% sobre o lucro;

• custo variável de produção (matéria-prima, embalagem etc.): R$ 150,00 por unidade;

• custos fixos de produção do período: R$ 7.600,00;

despesas fixas do período: R$ 1.600,00.

A empresa adota custeio por processo. Em determinado período, não havia estoques iniciais. Nesse período:

• 400 unidades foram iniciadas na produção;

• 360 unidades foram concluídas;

• 320 unidades foram vendidas;

• 40 unidades permaneceram em elaboração ao fim do período, com grau de acabamento de 50%.

Para fins dessa questão, considere que todos os elementos de custos são incorridos, uniformemente, ao longo do processo produtivo. Assinale a alternativa correta a esse respeito.

• impostos sobre vendas: 15%;

• comissões sobre vendas: 8%.

Considere, ainda, as seguintes informações:

• imposto de renda (IR): 25% sobre o lucro;

• custo variável de produção (matéria-prima, embalagem etc.): R$ 150,00 por unidade;

• custos fixos de produção do período: R$ 7.600,00;

despesas fixas do período: R$ 1.600,00.

A empresa adota custeio por processo. Em determinado período, não havia estoques iniciais. Nesse período:

• 400 unidades foram iniciadas na produção;

• 360 unidades foram concluídas;

• 320 unidades foram vendidas;

• 40 unidades permaneceram em elaboração ao fim do período, com grau de acabamento de 50%.

Para fins dessa questão, considere que todos os elementos de custos são incorridos, uniformemente, ao longo do processo produtivo. Assinale a alternativa correta a esse respeito.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957775

Contabilidade de Custos

Considere as informações disponibilizadas pela Controladoria de

uma empresa local para o planejamento financeiro do próximo

exercício, admitindo-se que a organização produz e comercializa

um único produto:

• custo variável unitário (CVu): R$ 72,00;

• impostos sobre vendas: 15% do preço de venda;

• margem de contribuição unitária (PV – CVu – impostos), já líquida dos impostos sobre vendas, equivale a 45% do preço de venda;

• margem de segurança: 400 unidades;

• grau de alavancagem operacional (GAO): 1,9.

Com base nessas informações, assinale a alternativa que representa a margem de contribuição total estimada pela empresa.

• custo variável unitário (CVu): R$ 72,00;

• impostos sobre vendas: 15% do preço de venda;

• margem de contribuição unitária (PV – CVu – impostos), já líquida dos impostos sobre vendas, equivale a 45% do preço de venda;

• margem de segurança: 400 unidades;

• grau de alavancagem operacional (GAO): 1,9.

Com base nessas informações, assinale a alternativa que representa a margem de contribuição total estimada pela empresa.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957774

Contabilidade de Custos

A contabilidade de custos apresenta particularidades no

custeamento dos produtos, a depender do sistema produtivo

adotado pela empresa, destacando-se as distinções entre a

produção por ordem e a produção contínua. Considerando as

regras de apropriação e de avaliação aplicáveis a esses

sistemas, dadas as afirmativas,

I. Na produção por ordem, os custos são acumulados em uma conta específica para cada encomenda, a qual só é encerrada quando a ordem estiver concluída, permanecendo os custos no ativo na forma de bens em elaboração, caso o período contábil termine antes de sua finalização.

II. Na apuração de custos por processo (produção contínua), a avaliação do custo unitário é feita, obrigatoriamente, mediante a acumulação individualizada e específica dos custos de cada unidade, sendo vedada a utilização da apuração de custo médio do período.

III. O equivalente de produção, muito utilizado na produção contínua, é um artifício conceitual que representa o número de unidades que seriam totalmente iniciadas e acabadas se todo o custo do período fosse aplicado, exclusivamente, a elas.

IV. Nas encomendas de longo prazo de execução, na produção por ordem, a contabilidade de custos exige que o resultado seja apropriado, exclusivamente, após o término e a entrega do bem, não se admitindo, em nenhuma hipótese, a apropriação proporcional à parte executada em cada período.

verifica-se que estão corretas apenas

I. Na produção por ordem, os custos são acumulados em uma conta específica para cada encomenda, a qual só é encerrada quando a ordem estiver concluída, permanecendo os custos no ativo na forma de bens em elaboração, caso o período contábil termine antes de sua finalização.

II. Na apuração de custos por processo (produção contínua), a avaliação do custo unitário é feita, obrigatoriamente, mediante a acumulação individualizada e específica dos custos de cada unidade, sendo vedada a utilização da apuração de custo médio do período.

III. O equivalente de produção, muito utilizado na produção contínua, é um artifício conceitual que representa o número de unidades que seriam totalmente iniciadas e acabadas se todo o custo do período fosse aplicado, exclusivamente, a elas.

IV. Nas encomendas de longo prazo de execução, na produção por ordem, a contabilidade de custos exige que o resultado seja apropriado, exclusivamente, após o término e a entrega do bem, não se admitindo, em nenhuma hipótese, a apropriação proporcional à parte executada em cada período.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957773

Contabilidade de Custos

Em relação aos métodos de custeio, dadas as afirmativas,

I. A avaliação dos estoques, pelo custeio variável, contempla todos os gastos variáveis de produção.

II. Os estoques, pelo custeio por absorção, apresentam, em sua composição, todos os custos de produção.

III. A diferença no valor do resultado operacional apresentado entre os custeios por absorção e variável está relacionada ao tratamento dos custos fixos de produção.

IV. Em empresas com atividades sazonais, considerando-se que, nos meses em que não haja demanda, ocorra produção, mas não vendas, os resultados mensais apurados tendem a oscilar mais no custeio variável e menos no custeio por absorção.

verifica-se que está/ão correta/s

I. A avaliação dos estoques, pelo custeio variável, contempla todos os gastos variáveis de produção.

II. Os estoques, pelo custeio por absorção, apresentam, em sua composição, todos os custos de produção.

III. A diferença no valor do resultado operacional apresentado entre os custeios por absorção e variável está relacionada ao tratamento dos custos fixos de produção.

IV. Em empresas com atividades sazonais, considerando-se que, nos meses em que não haja demanda, ocorra produção, mas não vendas, os resultados mensais apurados tendem a oscilar mais no custeio variável e menos no custeio por absorção.

verifica-se que está/ão correta/s

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

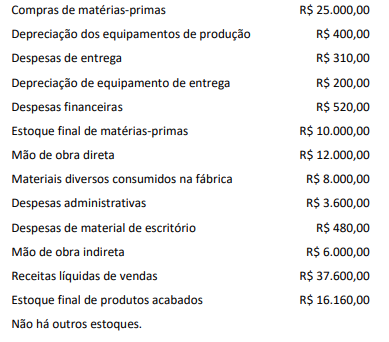

Q3957772

Contabilidade de Custos

Considere os dados da empresa Cruzeiro do Sul:

Com base nos dados da empresa Cruzeiro do Sul na fabricação de diversos produtos em 2025, assinale a alternativa correta.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957771

Contabilidade Geral

Dadas as afirmativas quanto aos deveres e vedações

estabelecidos no Código de Ética Profissional do Contador (NBC

PG 01),

I. O contador tem o dever de aplicar as salvaguardas previstas pela profissão toda vez que identificar ou for alertado da existência de ameaças, devendo tomar medidas razoáveis para evitar ou para minimizar conflito de interesses.

II. No desempenho de suas funções, é permitido ao contador orientar o cliente ou o empregador contra Normas Brasileiras de Contabilidade, desde que haja um acordo de confidencialidade prévio e expresso entre as partes.

III. É dever do profissional manifestar, imediatamente, em qualquer tempo, a existência de impedimento para o exercício da profissão.

IV. É facultado ao contador renunciar à liberdade profissional, caso o empregador imponha restrições que possam prejudicar a eficácia e a correção de seu trabalho, contanto que o valor do serviço seja devidamente reajustado em contrato.

verifica-se que estão corretas apenas

I. O contador tem o dever de aplicar as salvaguardas previstas pela profissão toda vez que identificar ou for alertado da existência de ameaças, devendo tomar medidas razoáveis para evitar ou para minimizar conflito de interesses.

II. No desempenho de suas funções, é permitido ao contador orientar o cliente ou o empregador contra Normas Brasileiras de Contabilidade, desde que haja um acordo de confidencialidade prévio e expresso entre as partes.

III. É dever do profissional manifestar, imediatamente, em qualquer tempo, a existência de impedimento para o exercício da profissão.

IV. É facultado ao contador renunciar à liberdade profissional, caso o empregador imponha restrições que possam prejudicar a eficácia e a correção de seu trabalho, contanto que o valor do serviço seja devidamente reajustado em contrato.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957770

Contabilidade de Custos

Na Fábrica de Móveis Madeira Nobre, um estudante de

contabilidade foi designado para classificar algumas situações

conforme a terminologia adotada por Alexandre Assaf Neto,

cujas obras são amplamente adotadas nos cursos de

bacharelado em ciências contábeis. Apresenta-se um quadro que

contém na primeira coluna a situação observada e na segunda

coluna a terminologia que o estudante deve utilizar.

Coluna I – Situação Observada

1. Comissão de vendedores e conta de luz do escritório.

2. Madeira estragada por enchente.

3. Salário dos marceneiros.

4. Pagamento em dinheiro de uma nota fiscal de insumos.

5. Compra de uma nova serra circular industrial.

Coluna II – Terminologia

( ) Custo

( ) Despesa

( ) Investimento

( ) Perda

( ) Desembolso

Assinale a alternativa que apresenta a sequência correta, associando a segunda coluna de acordo com a primeira.

Coluna I – Situação Observada

1. Comissão de vendedores e conta de luz do escritório.

2. Madeira estragada por enchente.

3. Salário dos marceneiros.

4. Pagamento em dinheiro de uma nota fiscal de insumos.

5. Compra de uma nova serra circular industrial.

Coluna II – Terminologia

( ) Custo

( ) Despesa

( ) Investimento

( ) Perda

( ) Desembolso

Assinale a alternativa que apresenta a sequência correta, associando a segunda coluna de acordo com a primeira.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957769

Contabilidade Geral

A NBC TG 26 (R5) determina que a demonstração do resultado

abrangente apresente o resultado do período e os outros

resultados abrangentes, que correspondem a receitas e

despesas reconhecidas diretamente no patrimônio líquido, sem

transitar pelo resultado do exercício. Nesse contexto, dadas as

afirmativas,

I. A demonstração do resultado abrangente inclui o resultado líquido do período apurado na demonstração do resultado.

II. Outros resultados abrangentes representam receitas e despesas reconhecidas diretamente no patrimônio líquido, conforme previsto em normas específicas.

III. A demonstração do resultado abrangente substitui a demonstração do resultado do exercício.

IV. A parcela de outros resultados abrangentes de investimentos avaliados pelo método da equivalência patrimonial pode ser reconhecida no resultado abrangente.

V. Ajustes de avaliação patrimonial decorrentes de determinados instrumentos financeiros podem compor outros resultados abrangentes.

verifica-se que estão corretas

I. A demonstração do resultado abrangente inclui o resultado líquido do período apurado na demonstração do resultado.

II. Outros resultados abrangentes representam receitas e despesas reconhecidas diretamente no patrimônio líquido, conforme previsto em normas específicas.

III. A demonstração do resultado abrangente substitui a demonstração do resultado do exercício.

IV. A parcela de outros resultados abrangentes de investimentos avaliados pelo método da equivalência patrimonial pode ser reconhecida no resultado abrangente.

V. Ajustes de avaliação patrimonial decorrentes de determinados instrumentos financeiros podem compor outros resultados abrangentes.

verifica-se que estão corretas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957768

Contabilidade Geral

As características qualitativas de melhoria ampliam a utilidade da

informação contábil quando as características fundamentais já

estão presentes. Com base nesse contexto, dadas as afirmativas

sobre comparabilidade, tempestividade e compreensibilidade,

I. A comparabilidade permite identificar semelhanças e diferenças entre relatórios de diferentes entidades.

II. A consistência na aplicação de métodos contábeis ao longo do tempo favorece a comparabilidade.

III. A tempestividade implica divulgar a informação, enquanto ela ainda é útil para decisões.

IV. Informações divulgadas com atraso podem perder relevância para os usuários.

V. A compreensibilidade exige apresentação clara, sem eliminar a complexidade necessária.

verifica-se que estão corretas

I. A comparabilidade permite identificar semelhanças e diferenças entre relatórios de diferentes entidades.

II. A consistência na aplicação de métodos contábeis ao longo do tempo favorece a comparabilidade.

III. A tempestividade implica divulgar a informação, enquanto ela ainda é útil para decisões.

IV. Informações divulgadas com atraso podem perder relevância para os usuários.

V. A compreensibilidade exige apresentação clara, sem eliminar a complexidade necessária.

verifica-se que estão corretas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957767

Contabilidade Geral

A NBC TG 26 (R5) estabelece critérios para a classificação de

ativos em circulantes e não circulantes. Com base nesses

critérios, dadas as afirmativas,

I. Um ativo deve ser classificado como circulante, quando se espera realizá-lo no ciclo operacional normal da entidade, ainda que esse ciclo seja superior a doze meses.

II. Ativos mantidos principalmente para negociação devem ser classificados como circulantes.

III. Todo ativo realizável após doze meses da data do balanço deve ser classificado como não circulante.

IV. Caixa e/ou equivalentes de caixa são classificados como ativos circulantes, exceto quando houver restrição para uso por período superior a doze meses.

V. Ativos mantidos para negociação podem ser classificados como não circulantes, quando a entidade possui ciclo operacional superior a doze meses.

verifica-se que estão corretas

I. Um ativo deve ser classificado como circulante, quando se espera realizá-lo no ciclo operacional normal da entidade, ainda que esse ciclo seja superior a doze meses.

II. Ativos mantidos principalmente para negociação devem ser classificados como circulantes.

III. Todo ativo realizável após doze meses da data do balanço deve ser classificado como não circulante.

IV. Caixa e/ou equivalentes de caixa são classificados como ativos circulantes, exceto quando houver restrição para uso por período superior a doze meses.

V. Ativos mantidos para negociação podem ser classificados como não circulantes, quando a entidade possui ciclo operacional superior a doze meses.

verifica-se que estão corretas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

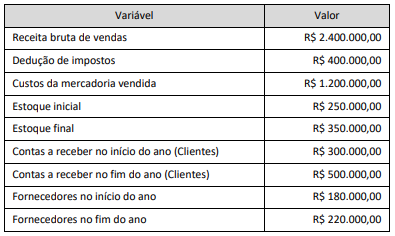

Q3957766

Análise de Balanços

A Bolinha S.A apresenta, no quadro, as informações contábeis

para a competência de um ano comercial de 360 dias.

Assinale a alternativa correta quanto aos indicadores de atividade dessa empresa.

Assinale a alternativa correta quanto aos indicadores de atividade dessa empresa.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957765

Contabilidade Geral

A empresa Barro Duro apresenta as informações contábeis ao longo do exercício:

• estoque inicial = R$ 250.000,00;

• estoque final = R$ 150.000,00;

• CMV = R$ 500.000,00.

Sabendo-se que a rotatividade de estoques indica quantas vezes o estoque médio foi renovado ao longo do exercício, relacionando o Custo das Mercadorias Vendidas com o estoque médio, assinale a alternativa correta que representa o giro de estoque dessa empresa.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957764

Contabilidade de Custos

A Companhia Alagoas foi recém-criada e pretende fabricar um

único produto, que será comercializado por R$ 25,00 a unidade.

A demanda anual é incerta, mas se estima que não ultrapassará

15.000 unidades por ano.

Para iniciar a produção, a empresa pode escolher entre duas máquinas, cada uma possui capacidade de produção de até 15.000 unidades por ano:

• máquina A: custo fixo anual de R$ 180.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 90.000,00.

• máquina B: custo fixo anual de R$ 90.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 72.000,00.

Considere que, em ambas as máquinas, os custos variáveis totais variam linearmente com a quantidade produzida/vendida.

Assinale a alternativa correta que indica a quantidade vendida na qual as duas máquinas proporcionarão o mesmo lucro.

Para iniciar a produção, a empresa pode escolher entre duas máquinas, cada uma possui capacidade de produção de até 15.000 unidades por ano:

• máquina A: custo fixo anual de R$ 180.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 90.000,00.

• máquina B: custo fixo anual de R$ 90.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 72.000,00.

Considere que, em ambas as máquinas, os custos variáveis totais variam linearmente com a quantidade produzida/vendida.

Assinale a alternativa correta que indica a quantidade vendida na qual as duas máquinas proporcionarão o mesmo lucro.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957763

Contabilidade Geral

A empresa Pirulito apresentou os seguintes dados para a

competência de um ano comercial de 360 dias:

• fornecedores iniciais = R$ 360.000,00; • fornecedores finais = R$ 400.000,00; • CMV = R$ 930.000,00; • estoque inicial = R$ 250.000,00; • estoque final = R$ 270.000,00.

Considerando-se que as compras foram realizadas a prazo, calcula-se que o prazo médio de pagamento corresponde aproximadamente a

• fornecedores iniciais = R$ 360.000,00; • fornecedores finais = R$ 400.000,00; • CMV = R$ 930.000,00; • estoque inicial = R$ 250.000,00; • estoque final = R$ 270.000,00.

Considerando-se que as compras foram realizadas a prazo, calcula-se que o prazo médio de pagamento corresponde aproximadamente a

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico de Laboratório-Ciências Agrárias |

Q3957732

Agropecuária

A Lei nº 11.105/2005 estabelece normas de segurança e

mecanismos de fiscalização relacionados às atividades que

envolvem organismos geneticamente modificados (OGMs)

e seus derivados. De acordo com essa lei,

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico de Laboratório-Ciências Agrárias |

Q3957731

Agropecuária

De acordo com a Lei nº 14.785/2023, que dispõe sobre a

pesquisa, produção, comercialização, utilização e

fiscalização de pesticidas, produtos de controle ambiental e

afins, o registro de pesticidas depende da

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico de Laboratório-Ciências Agrárias |

Q3957730

Agropecuária

A norma ABNT NBR ISO/IEC 17025:2017 estabelece

requisitos para garantir a competência de laboratórios que

realizam ensaios e calibrações. Um dos princípios

fundamentais da norma é assegurar a imparcialidade das

atividades laboratoriais. Nesse contexto, o laboratório deve

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico de Laboratório-Ciências Agrárias |

Q3957729

Engenharia de Qualidade

A norma ABNT NBR ISO/IEC 17.025:2017 estabelece

requisitos gerais para a competência de laboratórios de

ensaio e calibração. De acordo com essa norma, o

laboratório deve garantir a confiabilidade de seus resultados

por meio de procedimentos de monitoramento. A prática que

atende aos requisitos de validade dos resultados, conforme

a referida norma, é

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico de Laboratório-Ciências Agrárias |

Q3957728

Agropecuária

O manejo adequado de estufas agrícolas é fundamental

para garantir boas condições de crescimento das plantas.

Entre as práticas utilizadas nesse sistema, destaca-se o

controle da temperatura e da umidade interna. A prática

correta de manejo em estufas é

Ano: 2026

Banca:

IV - UFG

Órgão:

UFSCAR

Prova:

IV - UFG - 2026 - UFSCAR - Técnico de Laboratório-Ciências Agrárias |

Q3957727

Agropecuária

No ambiente laboratorial de fitopatologia, o manuseio de

reagentes químicos e amostras biológicas exige a

observância rigorosa das normas de segurança. Um dos

equipamentos de proteção coletiva (EPC) indispensáveis

para o manuseio de substâncias voláteis, tóxicas ou

irritantes, visando a exaustão de vapores e a proteção do

operador, é denominado de